Das stimmt. Z.B. der Vanguard FTSE ALL WORLD. Einen globalen Aktien ETF, der bis zu 100% Aktien hält, würde ich deshalb auch mit einem Globalen Aktien ETF vergleichen. Dann sieht es für das GPO auf 5 Jahre nicht mehr so gut aus.

Aber bestimmt lassen sich auch einzelne Wochen finden, oder anderen beliebig kurze Zeiträume, in denen das GPO besser performt hat als der FTSE All World.

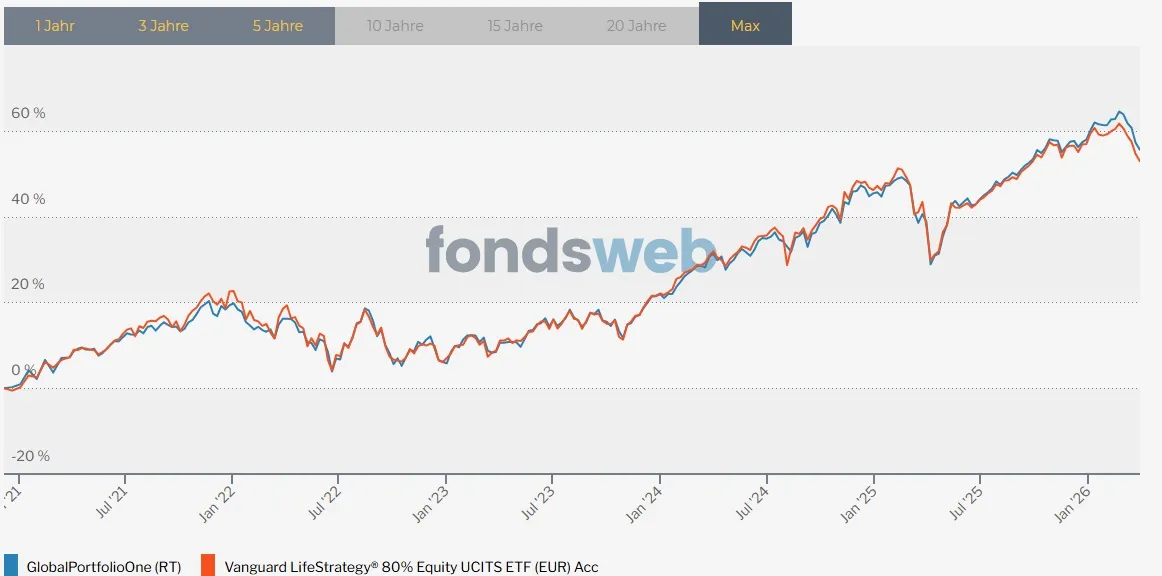

Das GPO ist ein Multi-Asset-Fonds mit 80 % Aktienquote und 20 % Sicherheitsreserve (überwiegend am kurzen Ende). Der FTSE All-World mit 100% Aktien wäre daher die falsche Benchmark.

Der LifeStrategy 80% Equity ist ein geeigneter Vergleichsmaßstab, da auch dieser zu 80 % in Aktien und zu 20 % in Aggregate Bonds investiert (riskanter bei den Anleihen, aber ohne Antizyklik). Zudem existiert diese Strategie bereits in einem konkreten Produkt.

Idealerweise würde man das GPO mit einer Kombination aus 80 % Aktien-ETF und 20 % Geldmarkt vergleichen. Dabei stellt sich jedoch das Problem, wann ein Rebalancing erfolgt und wie Steuern sowie Gebühren berücksichtigt werden sollen. Vergleiche von real existierenden Produkten, die man einfach halten kann, halte ich für besser.

Ich behaupte hier nicht, dass das GPO besser ist als ein reiner Aktien-ETF, sondern dass es eine robuste All-in-One-Lösung mit geringerer Volatilität darstellt und zudem eine deutlich günstigere, alternative und ebenfalls gute All-in-One-Lösung mit 80 % Aktien bisher geschlagen hat (den LS80). Ob es das weiterhin tun wird, ist ungewiss, aber letztlich auch nicht entscheidend. Das Produkt funktioniert sehr gut und genau das ist relevant.

Der Youtuber ,,Notgroschen" hat ja bereits festgestellt, dass es bessere Strategien wie das GPO gibt. Das Problem ist jedoch, dass man sich diese „bessere“ Strategie selbst zusammenstellen, verwalten und konsequent durchhalten muss. Wer dazu bereit ist: go for it.

Für die meisten Privatanleger ist das jedoch nicht realistisch...und selbst für viele, die glauben, es zu können, vermutlich auch nicht.