Einmalinvestment Welt-ETF (Sankt-Nimmerleinstag)

-

Tomarcy -

10. März 2026 um 10:56 -

Erledigt

-

-

das neue "Normal"

This time is different?

-

Doch, natürlich verstanden. Aber vielleicht haben wir auch unterschiedliche Vorstellungen von signifikanten Unterschieden. Rechne doch einfach mal eine beliebige Summe, meinetwegen 1000 Euro im Monat über 10 Jahre. Jeweils mit 2% (z.B. Geldmarkt), 4% (wahrscheinlich realistischer Wert eines ETFs nach Steuer pro Jahr) und dann eine grandiosen ETF mit 8% pro Jahr. Und dann schaust du nach 10 Jahren, was du da reingebuttert hast und wieviel Geld im Depot durch die monatliche Rendite kam. Und wenn du dann schon mal an Excel sitzt, simulierst du in Jahr 11 einen 50% Einbruch von deinem Depot 🙊

Dein Vergleich hinkt aufgrund der Einschränkung deines Zeitraums. Weiterhin rechnest du LINEAR und GENAU EINEN Verlauf. Das ist für das eigene Gefühl gut, aber mit einer analytischen Herangehensweise hat das wenig zu tun.

Du solltest für den Vergleich auf jeden Fall historische Daten (Index-Werte, Inflationswerte, Steuern, ...) verwenden. Deine Rechnung auf Bruttobasis, ohne Inflation ist fatal für die Finanzplanung. Als Tipp "72er Regel". Bei 2% Inflation p.a. ist deine Kaufkraft nach 36 Jahren halbiert, aber dein Kontostand ist toll gewachsen.

Weiterhin solltest du eher Szenarien und Wahrscheinlichkeiten auswerten (Monte-Carlo-Simulation) mit verschiedenen Renditeszenarien anhand historischer Werte auswerten.

Wenn du mit 10 Jahren Laufzeit rechnest, also an diesem Tag X Bestandsaufnahme machst (Eingezahlt vs. aktueller Vermögensstand), dass vermutlich eine größere Summe im Geldmarkt-ETF und nur ein kleiner Aktienteil besser war als ein reines Aktiendepot.

Verringerst du die Laufzeit (z.B. auf 5 Jahre) wirst du feststellen, dass es sinnvoller ist fast nur in Richtung Geldmarkt-ETF (= Anleihen) zu gehen, anstatt Aktien.

Verlängerst du deine Laufzeit (z.B. 30 Jahre) wirst du deutlich sehen, dass dein Geldmarkt-ETF keine Relevanz mehr hat und du mit einem reinen Aktieninvestment deutlich gegenüber einem 100%-Geldmarkt-Investment vorne liegst.

D.h. je nachdem welche Parameter du für deine Rechnung verwendest und was dein Ziel ist, wirst du eine andere Allokation erhalten.

-

Rechne doch einfach mal eine beliebige Summe, meinetwegen 1000 Euro im Monat über 10 Jahre. Jeweils mit 2% (z.B. Geldmarkt), 4% (wahrscheinlich realistischer Wert eines ETFs nach Steuer pro Jahr)

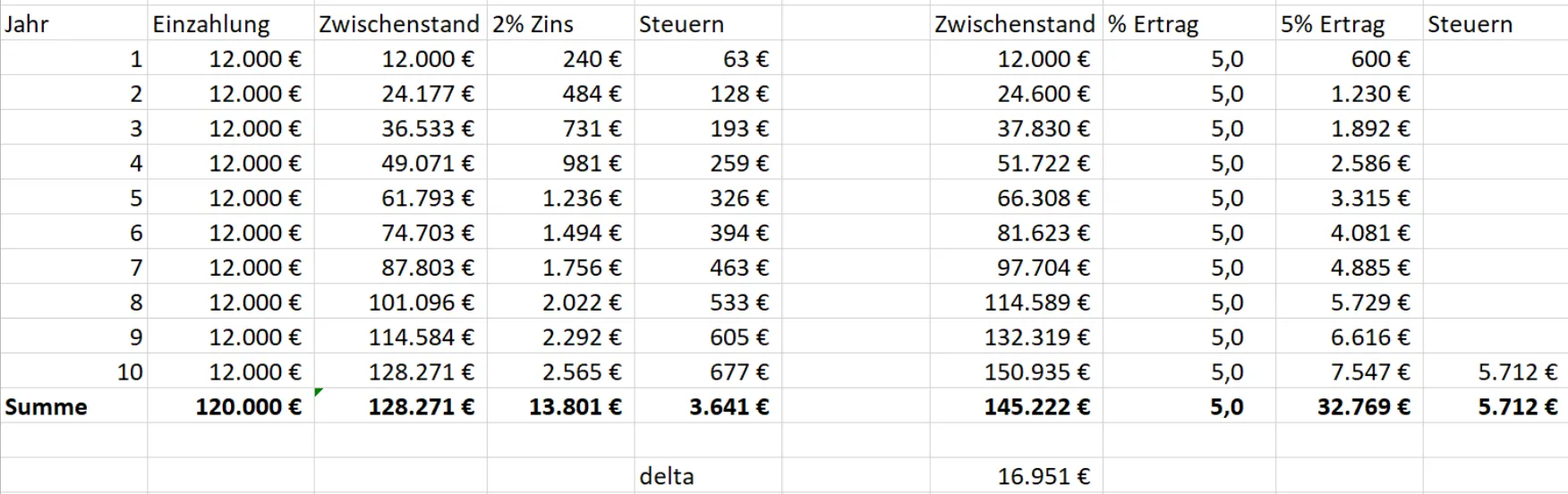

Ich habe das mal spaßeshalber gemacht. ETF mit 5% vor Steuern gerechnet

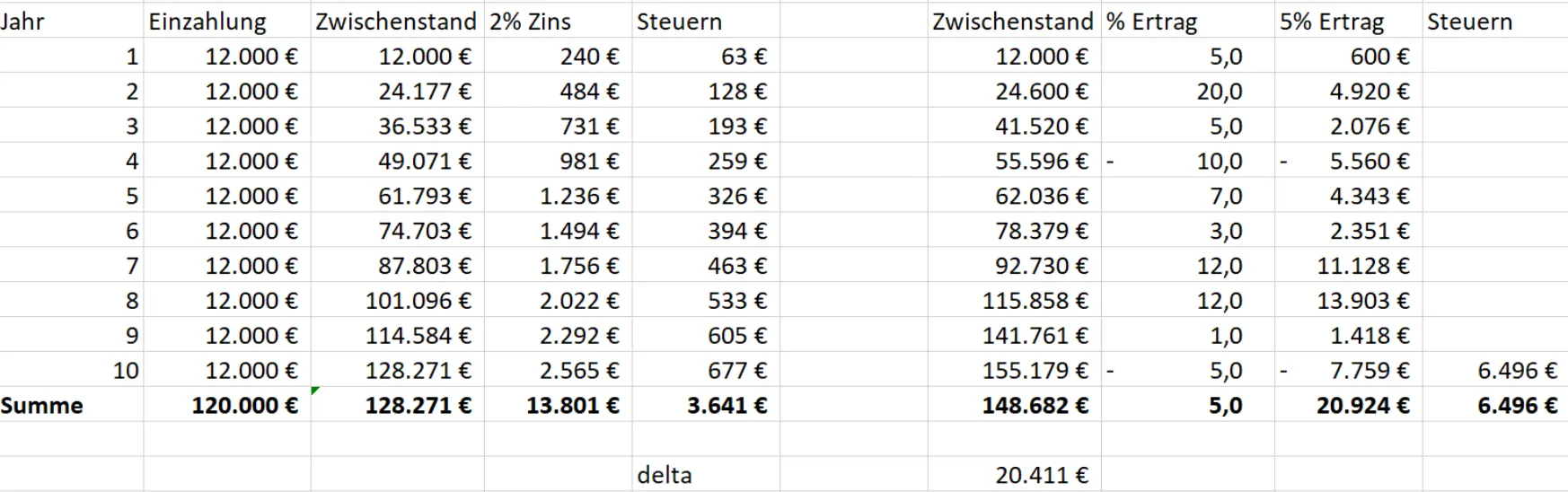

Aber wie schon angemerkt wurde: der ETF erwirtschaftet ja nur im Durchschnitt 5%. In manchen JAhren mehr, in anderen Weniger, oder gar minus. Und trotzdem liegt der ETF vorne - sogar noch weiter:

-

Ich glaube, ihr habt mich nicht richtig verstanden. Mir ging es in erster Linie um das Delta zwischen den Einzahlungen über 10 Jahre und dem Gesamtertrag mit einer beliebigen Verzinsung zwischen 2 und meinetwegen 8%, halt einem realistischem Wert für übliche ETFs von Geldmarkt bis Aktien. Bei nur 10 Jahren Anlagedauer kommt halt der allergrößte Anteil des Gesamtwertes des Depots alleine durch die monatlichen Einzahlungen. Erst bei einer längeren Anlagedauer über 20 Jahre oder besser 30 Jahre geht die Schere durch Zins und Zinseszins langsam relevant auseinander.

-

Erst bei einer längeren Anlagedauer über 20 Jahre oder besser 30 Jahre geht die Schere durch Zins und Zinseszins langsam relevant auseinander.

Erstmal gibt es bei Anlagen in Aktien-ETF keinen Zins und Zinseszins.

Das ist so eine Wanderlegende, die nicht totzukriegen ist.

Finanzmathematisch ist es so:

Es existiert bei Aktien-ETFs etwas ähnliches allerdings in Form von Rendite auf bereits erzielte Rendite. Der Effekt setzt sofort ein, wird aber erst nach vielen Jahren wirklich sichtbar, weil dann die Erträge einen größeren Anteil am Gesamtvermögen ausmachen als die eigenen Einzahlungen. -

Ich glaube, ihr habt mich nicht richtig verstanden.

Doch, wir haben sehr wohl verstanden, dass du es nicht verstanden hast.

Du willst sagen, dass sich eine Risiko höhere Investition im Aktienmarkt nicht lohnt, weil es nur 20.000€ mehr Ertrag bringt. OK, du brauchst die 20t€ also nicht.

kommt halt der allergrößte Anteil des Gesamtwertes des Depots alleine durch die monatlichen Einzahlungen

Das ist beim Tagegeld doch genau so. Nur mit dem Nachteil, dass du nach 10 Jahren gerade mal die Inflation ausgeglichen hast. Du bist also kein Stück vermögender geworden. Im Gegenteil, durch die Steuern hast du effektiv noch ein minus gemacht.

-

Die 7% enthalten doch bereits die schlechten Jahre. In guten Zeiten machst du auch mal 25% oder mehr.

Die 7% sind der langfristige Durchschnitt bei Anlagezeiträumen von 25+ Jahren. Wer aber erst mit 50+ mit dem Aufbau einer Altersvorsorge anfängt (z.B. durch ein Erbe) hat wohlmöglich keine 25+ Jahre in denen das investierte Kapital Rendite erwirtschaften kann.

Daher sollte man m.E. bei 15 Jahren Anlagehorizont eher mit einer historisch unterdurchschnittlichen Rendite rechnen und schauen ob man dann auch damit im Ruhestand zurecht kommt.

Nichts ist dümmer, wenn man mit 7% p.a. rechnet und darauf seine Ruhestandsplanung aufbaut, es dann aber nachher 'nur' 5% p.a. werden.

Wenn man nur mit 5% p.a. rechnet es dann aber 7% p.a. werden, kann man damit deutlich besser umgehen. -

Das ist korrekt, deine ursprüngliche Herleitung war aber eine andere

-

Passende Ratgeber für Dich

ETF Sicherheit

Wie sicher sind Indexfonds?

MSCI World: ETF-Vergleich

Indexfonds als „Best-of“ der Weltwirtschaft

MSCI World Index

Aktien-Allrounder für Deine Geldanlage

Juniordepot

ETF-Sparplan: So findest Du das beste Kinderdepot

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht