Ich habe heute gelesen, dass die Sparkassen bald mit einem Kampfangebot gegen Trade Republic antreten werden. Bei den Volksbanken nichts in Sicht.

Da ich nicht in Gelsenkirchen lebe, ging die Sparkasse für mich auch in Ordnung. 😇

Ich habe heute gelesen, dass die Sparkassen bald mit einem Kampfangebot gegen Trade Republic antreten werden. Bei den Volksbanken nichts in Sicht.

Da ich nicht in Gelsenkirchen lebe, ging die Sparkasse für mich auch in Ordnung. 😇

Ich habe heute gelesen, dass die Sparkassen bald mit einem Kampfangebot gegen Trade Republic antreten werden. Bei den Volksbanken nichts in Sicht.

Gib‘s zu, das hast du bei mir neulich gelesen ![]()

Basiert das auf dem S Broker oder soll da was ganz Neues kommen?

Abwarten. Details kommen. Das Konzept stand kurz in der Wirtschaftswoche in einem Artikel über die riskanten Volksbanken, die ideenlos sind und immer wieder wegen wirren riskanten Anlagen „implodieren“.

Ich habe heute gelesen, dass die Sparkassen bald mit einem Kampfangebot gegen Trade Republic antreten werden. Bei den Volksbanken nichts in Sicht.

Doch. Bei denen ist auch was in Sicht.

Das Projekt nennt sich "Zuwachs".

Ich würde immer eine einfache Lösung für Konto und Depot bevorzugen.

Wenn man jetzt wegen ein paar Gebühren zu einem Neobroker wechselt wobei das „Hauseigene“ online Depot gar nicht so viel teurer ist , weil man eh wenig handelt ist oft der einfache und bequemer Weg alles unter einem Dach zu haben.

Das darf ja jeder gerne anders machen, aber die paar Euros die mich mein DKB Depot kostet ist es mir nicht wert ein anderes aufzumachen.

Ich handele da so wenig und ich wüsste auch nicht warum ich in den nächsten 10 Jahren mehr handeln sollte.

Wie sich die Preise bei den Neobrokern entwickeln kann auch noch keiner sagen.

Immer dem letzten Euro hinterherjagen macht mir auf Dauer keinen Spaß.

Die Rendite muss aus der Geldanlage kommen und nicht durch die Geldanlage.

Wer aber gerne jedem Schnäppchen hinterher jagen will da es ihm Spaß macht hat damit ja auch einen schönen Zeitvertreib.

Ich gehe lieber wandern……

Die Rendite muss aus der Geldanlage kommen und nicht durch die Geldanlage.

Mit der Argumentation kannst du dann auch aktive Fonds oder gar Versicherungen nehmen. Die Rendite ist ja da, und die paar Gebühren...

Da wird ewig über Steuer Stundung Effekte geredet, aber ein paar hundert Euro Depot Gebühren sollten auf einmal keine Rolle mehr spielen?

Tut mir leid aber ich komme nicht auf ein paar hundert Euro Depotgebühren.

Steuerstundung ist eh nahe am Märchen, da bin ich sowieso Team „Ausschütter“.

Und über Aktive Fonds mit mehr als 1,5% Kosten habe ich nicht gesprochen.

Zwischen total überteuert und ich geize um den letzten Cent ist eine Menge Platz in dem sich jeder wohlfühlen kann und seine Geldanlage lange,einfach und kostengünstig selber machen kann . Für mich braucht es da keine billig Broker.

Aber zum Glück sind die Menschen ja verschieden…..

Ohne die Neo Broker waren die Kosten aber nie so weit gesunken. Vor kurzem waren noch x% des Depotwert üblich und ich möchte nicht wissen wieviele das immer noch zahlen.

Es gibt auch Menschen die zahlen Listenpreise in Autohäusern….

Das Neobroker den Preiskampf angefacht haben bestreite ich auch gar nicht.

Ich habe nur für mich entschieden das ich dort zur Zeit kein Depot benötige, da ich so wenig handele das mir diese wenigen Euro Gebühren den Komfort, alles unter einem Dach zu haben, bezahlen.

Und das darf jeder gerne anders sehen, für mich und meine Situation ist so am einfachsten. Einfachheit gewinnt in diesem Fall für mich.

Da wird ewig über Steuer Stundung Effekte geredet, aber ein paar hundert Euro Depot Gebühren sollten auf einmal keine Rolle mehr spielen?

Wer hat denn 'ein paar hundert Euro' Depotgebühren?

Bin auch bei der DKB. Meine Transaktionskosten nach über 6 Jahren machen irgendwas bei 0,1x % des Depotwerts aus.![]() Und da waren dann noch ein paar dumme Anfangskäufe dabei.

Und da waren dann noch ein paar dumme Anfangskäufe dabei. ![]()

Da habe ich bei den Neo-Brokern schon so manche Depot gesehen bei denen die Transaktionskosten um und bei 1 Prozent lagen. Auch Kleinvieh macht bei jedem Trade für 99ct/1€ viel Mist.

Der Broker muss zur Anlagestrategie passen. Und wer striktes Buy-and-Hold mit ETF praktiziert kann auch mit einem klassischen Broker oder einer Direktbank zufrieden sein.

Auch bei der DKB mit dem Depot, Kosten machten nur ein paar Anfängerentscheidungen.

Depot kostenfrei, Sparpläne ebenfalls. Die Produktkosten für Sparpläne die offiziellen. Das habe ich bei einem Neobroker schon anders gesehen. Da sind die Produktkosten über Sparplankauf höher.

Der TO ist doch gar nicht bei der DKB

Der TO ist doch gar nicht bei der DKB

Du hast unterstellt, dass die Depotgebühren für den Vermögensaufbau eine (nennenswerte) Rolle spielen. Andere Menschen sind der Ansicht, dass es weniger auf die Depotgebühren ankommt als auf das Verhältnis von Depotvolumen zu Depotgebühren.

Es kann abhängig vom konkreten Handelsvolumen und den gewünschten Produkten auch andere Entscheidungspunkte für einen Depotanbieter geben als nur die Kosten (z.B. funktionierender Kundenservice).

Und darüber hinaus steht es jedem Menschen frei auch mehrere Depots zu nutzen. Ich habe z.B. auch schon darüber nachgedacht ein Depot bei einem Neobroker zu eröffnen um darüber in einem Geldmarkt-ETF zu investieren.

Das lohnt sich nämlich bei meinem Broker und die Summen um die es bei mir gehen würde, finanziell gar nicht.

Du hast unterstellt, dass die Depotgebühren für den Vermögensaufbau eine (nennenswerte) Rolle spielen.

Wenn es in der Tat keine Bank mehr gibt, die mal eben am Jahresende 1% des Depotwertes als Gebühr abbucht, dann ist es ja gut.

Wenn es in der Tat keine Bank mehr gibt, die mal eben am Jahresende 1% des Depotwertes als Gebühr abbucht, dann ist es ja gut.

Davon war nicht die Rede. Rhetoriktrickserei.

Wenn es in der Tat keine Bank mehr gibt, die mal eben am Jahresende 1% des Depotwertes als Gebühr abbucht, dann ist es ja gut.

Keine Ahnung? Gibt es das noch?

Es gibt AFAIK durchaus Banken, die vermögenden Kunden besonderen (kostenpflichtigen) Service bieten. Soll sogar bis zur Individualbetreuung gehen.

Der Helmut Jonen war ja mal so ein Individualkundenbetreuer bei der UBS.

ganz ohne Family-Office:

ganz ohne Family-Office:

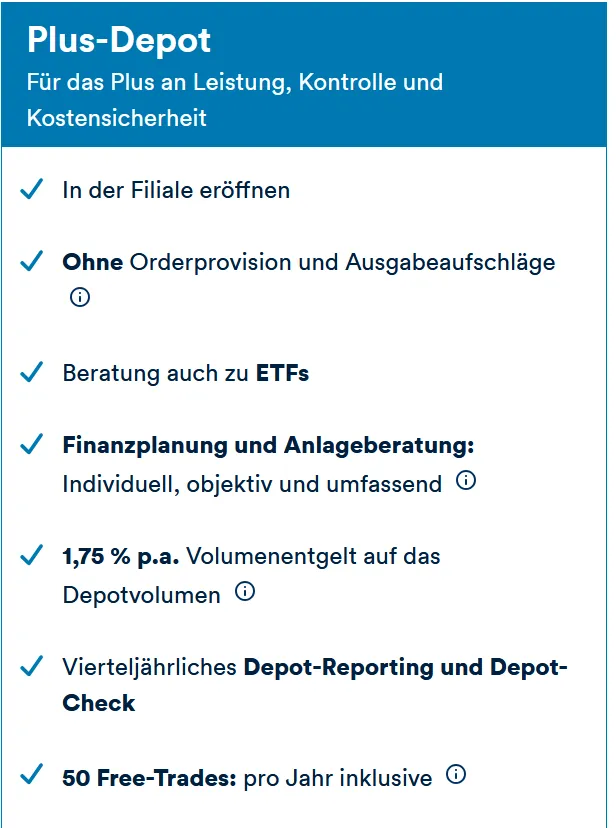

Was ist denn das für eine lustige Bank ?

Boah, da wird mir schlecht wenn ich so was sehe ![]()

Was ist denn das für eine lustige Bank ?

Ich tippe auf Targo-Bank.

Die bieten AFAIK ein Plus-Depot an. Bei der Targo-Bank kostet das Plus Depot aber auch nichts, wenn man genügen Guthaben auf dem Konto bei der Targo-Bank hat. ![]()

Ab 500 Euro gebührenfrei: Das Depot von Traders Place

Die besten Depots für Deine ETFs finden

Aktien und ETFs kaufen: Dein Einstieg an der Börse

Günstig, aber wenig Leistung

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht