Ich stelle ja durchaus immer mal wieder meine Anlagestrategie infrage und stöbere daher auch auf der Suche nach einer möglichen Vereinfachung regelmäßig durch meine alten Musterdepots, die ich als Benchmark verwende. Unter anderem findet sich da seit Jahren der "berühmte" ARERO mit 60% Aktien, 25% Anleihen und 15% Rohstoffen, davon ca. 3% Edelmetallen. Auch Beck ist mit seinem Global Portfolio One schon länger am Start.

In letzter Zeit kommen aber von diversen Fondsgesellschaften neue, auf den ersten Blick sehr interessante 1-ETF-Portfolio-ETFs auf den Markt, die Vanguard LifeStrategy 80/20, 60/40, 40/60 und 20/80 sind da sicherlich die bekanntesten. Xtracker hat jetzt kürzlich nachgezogen, JP Morgan auch.

Bei näherer Betrachtung (Factsheets mühsam auseinandernehmen und die enthaltenen Einzel-ETFs nach Regionen sortieren) fällt nur auf, dass mit Ausnahme des ARERO - der nach BIP investiert - nahezu alle ETFs eine fast gleiche Aktienverteilung haben und sich das ehrlicherweise nur minimal von einem FTSE World und ACWI IMI unterscheidet. Finde ich schon einmal maximal enttäuschend, insbesondere deshalb, weil das echt ne Weile gedauert hat, die Daten zusammenzusuchen ![]() Nagelt mich jetzt nicht auf das letzte Zehntelprozent fest, aber hier sind mal die Daten diverser 60/40 und 80/20 ETFs (in der Tabelle wird nur der Aktienanteil vom ETF betrachtet und auf 100% Aktien bezogen).

Nagelt mich jetzt nicht auf das letzte Zehntelprozent fest, aber hier sind mal die Daten diverser 60/40 und 80/20 ETFs (in der Tabelle wird nur der Aktienanteil vom ETF betrachtet und auf 100% Aktien bezogen).

| Verteilung | USA+Kanada | Europa | Japan | Südkorea | Rest Asien/Pacific | China | Indien | Rest Emerging | ||

| Vanguard LifeStrategy 60% - IE00BMVB5P51 | 60/40 | 65,1 | 14,9 | 5,9 | 1,8 | 4,0 | 3,3 | 1,8 | 3,8 | |

| Vanguard LifeStrategy 80% - IE00BMVB5R75 | 80/20 | 65,2 | 14,6 | 5,8 | 1,7 | 3,5 | 3,3 | 1,8 | 4,2 | |

| JP Morgan Strategic Allocation Moderate (60/40) - IE000TWAN2K7 | 60/40 | 63,8 | 15,2 | 6,5 | 2,4 | 1,7 | 3,7 | 1,9 | 5,6 | |

| JP Morgan Strategic Allocation Growth (80/20) - IE000MVWFDH1 | 80/20 | 64,2 | 15,1 | 6,1 | 2,4 | 1,6 | 3,7 | 1,9 | 5,5 | |

| Xtracker Diversified Portfolio 60% - LU3116008692 | 60/40 | 62,0 | 13,8 | 5,8 | 2,3 | 8,8 | 3,8 | 1,9 | 1,7 | |

| Xtracker Diversified Portfolio 80% - LU3116008775 | 80/20 | 60,6 | 13,5 | 5,7 | 2,3 | 8,7 | 3,8 | 2,0 | 1,9 | |

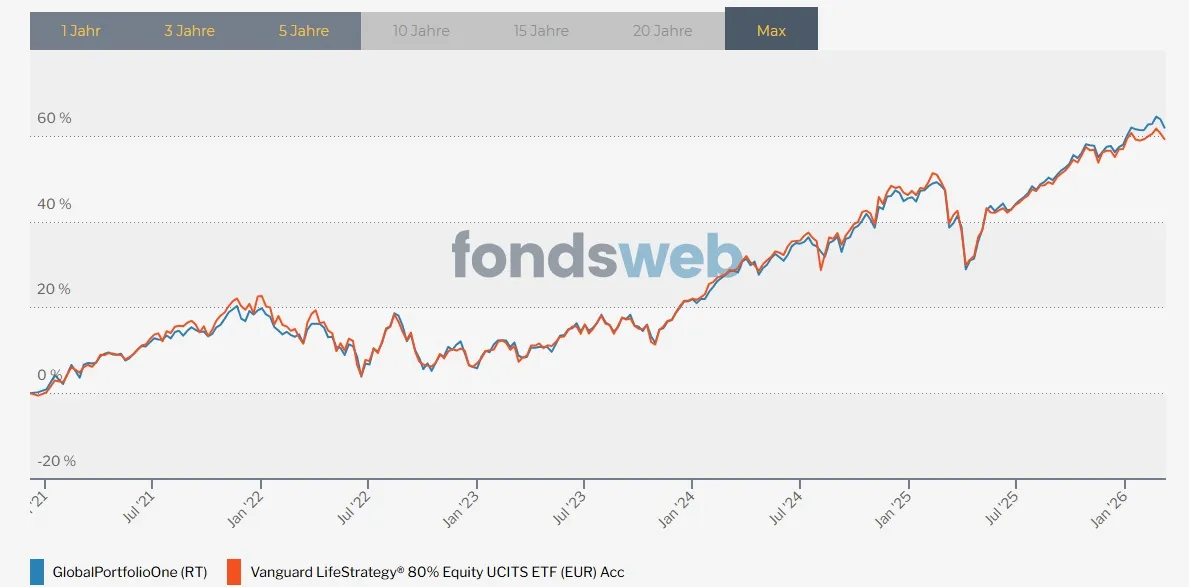

| Global Portfolio One - AT0000A2B4T3 | 80/20 | 62,9 | 15,9 | 8,3 | 1,5 | 3,2 | 2,5 | 1,2 | 3,9 | |

| Arero 60/25/15 - LU0360863863 | 60/25/15 | 31,5 | 23,4 | 4,9 | 6,4 | 2,2 | 9,8 | 5,0 | 16,8 | |

| Vanguard FTSE All-World UCITS ETF | 100 | 64,8 | 15,0 | 5,9 | 1,9 | 2,6 | 3,4 | 1,8 | 4,7 | |

| ACWI IMI | 100 | 65,9 | 14,72 | 5,67 | 1,84 | 2,6 | 2,79 | 1,78 | 4,7 |

Der Sieger im mehrjährigen Vergleich wird aufgrund der Ausgewogenheit des ja nach der allgemeinen Lehrmeinung eigentlich für die Performance zuständigen Aktienanteils wahrscheinlich nur ausgewürfelt.

Oder steckt das Geheimnis dieser Portfolios möglicherweise doch im Anleihen- bzw. Rohstoffanteil? Vanguard und JP Morgan haben nur Anleihen, Xtracker immerhin 5% Gold, GPO und ARERO jeweils ca. 3% Gold, der ARERO wie schon oben geschrieben noch 12% weitere Rostoffe, das geht neben Metallen und Öl wahrscheinlich vom O-Saft bis zu Rindviech.

Und jetzt kommen wir allmählich zu meiner Frage:

Was wissen die ETF Anbieter denn mehr als die altbekannten Spezialisten wie Prof. Walz und Co oder auch das geballte Wissen hier im Forum?

Wenn insbesondere hier im Forum nach Anleihen zur Depotstabilisierung gefragt wird, kommt ja reflexartig die immer die gleiche Antwort: der Aktienanteil ist für die Performance zuständig, zur Stabilisierung soll man in beliebiger Höhe Anleihen beimischen, der Anteil ergibt sich aus der persönlichen Schmerzempfindlichkeit, wenn es im Aktienanteil mal scheppert. Und investiert 15 Euro in ein Buch, ihr kennt die Namen....

Empfohlen wird anschließend üblicherweise ein kurzlaufender Anleihe-ETF mit deutschen Bundesanleihen (0-1y) bester Bonität oder ein Geldmarktfonds. Wenn man gaaaaaanz risikoreich unterwegs sein will, darf man sogar im 1-3y Bereich nicht nur in deutsche, sondern sogar in europäische Staatsanleihen investieren. Das führt aber bei dem ein oder anderen Mitforenten hier schon gelegentlich zu Schnappatmung, daher besser nur 0-1y, wenn es denn unbedingt europäische Staatsanleihen sein sollen.

Und was machen jetzt die oben genannten ETF Anbieter im Anleihenteil?

Die scheren sich einen Dreck um dieses Konzept. Staatsanleihen diverser Länder, gerne auch außerhalb des Euroraums, ggf. sogar Emerging Markets, mal gehedged, mal nicht gehedged mit merkwürdigsten Laufzeiten, Unternehmensanleihen sind natürlich auch in allen Varianten dabei. Hier mal paar Beispiele:

Xtracker:

ESG Global Aggregate Bond UCITS ETF 5C EUR Hedged LU0942970798

Global Government Bond UCITS ETF 1C EUR Hedged LU0378818131

J.P. Morgan USD Emerging Markets Bond UCITS ETF 1C EUR Hedged LU0321462953

USD Corporate Bond UCITS ETF 2D EUR Hedged IE00BZ036J45

USD High Yield Corporate Bond UCITS ETF 2C EUR Hedged IE00BG04LT92

EUR Corporate Bond UCITS ETF 1C LU0478205379

EUR High Yield Corporate Bond UCITS ETF 1C LU1109943388

JP Morgan

JPM GBL AGG BD A UCITS E /EUR/ IE000PQQLZM7

JPM GLB IG CORP BD UCITS /EUR/ IE00048C5NZ0

JPM USD HY BOND UCITS ET /EUR/ IE000CQMYME2

JPM GLOBAL GOV BND UCITS /EUR/ IE0008P6LL15

JPM USD EM SOV BD ETF EU /EUR/ IE00BDDRDY39

Vanguard

Global Aggregate Bond UCITS ETF EUR Hedged Accumulating

USD Treasury Bond UCITS ETF EUR Hedged Accumulating

EUR Eurozone Government Bond UCITS ETF (EUR) Accumulating

U.K. Gilt UCITS ETF EUR Hedged Accumulating

USD Corporate Bond UCITS ETF EUR Hedged Accumulating

EUR Corporate Bond UCITS ETF (EUR) Accumulating

Und nun noch mal zur Frage aus Sicht eines Anlegers aus dem Euro-Raum:

Sind die 1-ETF-Portfolio-Anbieter einfach mutiger, ignoranter oder verrückter als der Standard-Privatinvestor oder was steckt hinter diesem Anlagekonzept? Oder kaufen das sowieso nur unbedarfte Anleger, die das sowieso nicht merken und froh sind, dass sie das kostengünstige Produkt nach 20 Jahren Investitionen in teure Sparkassenfonds endlich gefunden haben?