Robo-Advisor Wer digitale Anlagehelfer braucht - und wer nicht

Timo Halbe

Finanztip-Experte für Bank und Börse

Finanztip-Experte für Bank und Börse

Das Wichtigste in Kürze

So gehst Du vor

Inhalt

Robo-Advisors sind digitale Anlagehelfer. Das Versprechen der Anbieter: eine günstige Geldanlage nach festen Regeln, die möglichst viel für Sparer und Sparerinnen herausholt und mit ein paar Klicks zu haben ist. In diesem Ratgeber erfährst Du, wie die Robo-Advisor funktionieren und welche wir Dir empfehlen.

Robo-Advisors nehmen Sparern und Sparerinnen die Geldanlage umfassend ab. Sie fragen ab, wie viel Risiko ein Kunde bereit ist einzugehen, eine Software schlägt eine passende Geldanlage vor und der Anbieter setzt diese dann technisch für den Kunden um. Mit „Advisor“ ist ein Ratgeber oder Betreuer gemeint. Wir nennen die Robos auch digitale Anlagehelfer.

Was Du beachten musst, wenn Du sie nutzen möchtest, erfährst du hier:

Sehr viele Robo-Advisors legen in kostengünstige ETFs an. Deren Verwaltungsgebühr liegt oft in der Größenordnung von 0,3 Prozent im Jahr. Für die Umsetzung der Geldanlage, den Service also, kommen anschließend nochmal Gebühren obendrauf. Der Aufpreis variiert von Anbieter zu Anbieter und kann zwischen einem knappen halben Prozent der Anlagesumme bis zu mehr als ein Prozent jährlich ausmachen.

Ist das Ausgangsportfolio bestimmt, unterscheiden sich die digitalen Anlagehelfer unter anderem darin, wie sie die Geldanlage für die Kundinnen und Kunden steuern.

Auch wenn der Robo-Advisor Dienstleistungen wie die Käufe und Verkäufe der Wertpapiere für Dich übernimmt: Ein Schutz vor Kursverlusten und sonstigen Anlagerisiken ist die automatisierte Geldanlage nicht!

Geht es etwa an der Börse nach unten oder steigen die Zinsen deutlich an, schlagen sich die Kursänderungen bei Aktien und Anleihen auch in Deinem Depot nieder. Je nach den Schwerpunkten des Anlagemodells kann die Wertentwicklung kurzfristig auch deutlich von einer selbstgemachten Geldanlage mit Aktien-ETFs, Tages- und Festgeld abweichen.

Die Anlagehelfer haften allerdings dafür, dass die empfohlenen Wertpapiere zu Deinen persönlichen Verhältnissen und Deinen Anlagezielen passen – immer vorausgesetzt, Du hast die Fragen zu diesen Themen richtig und vollständig beantwortet.

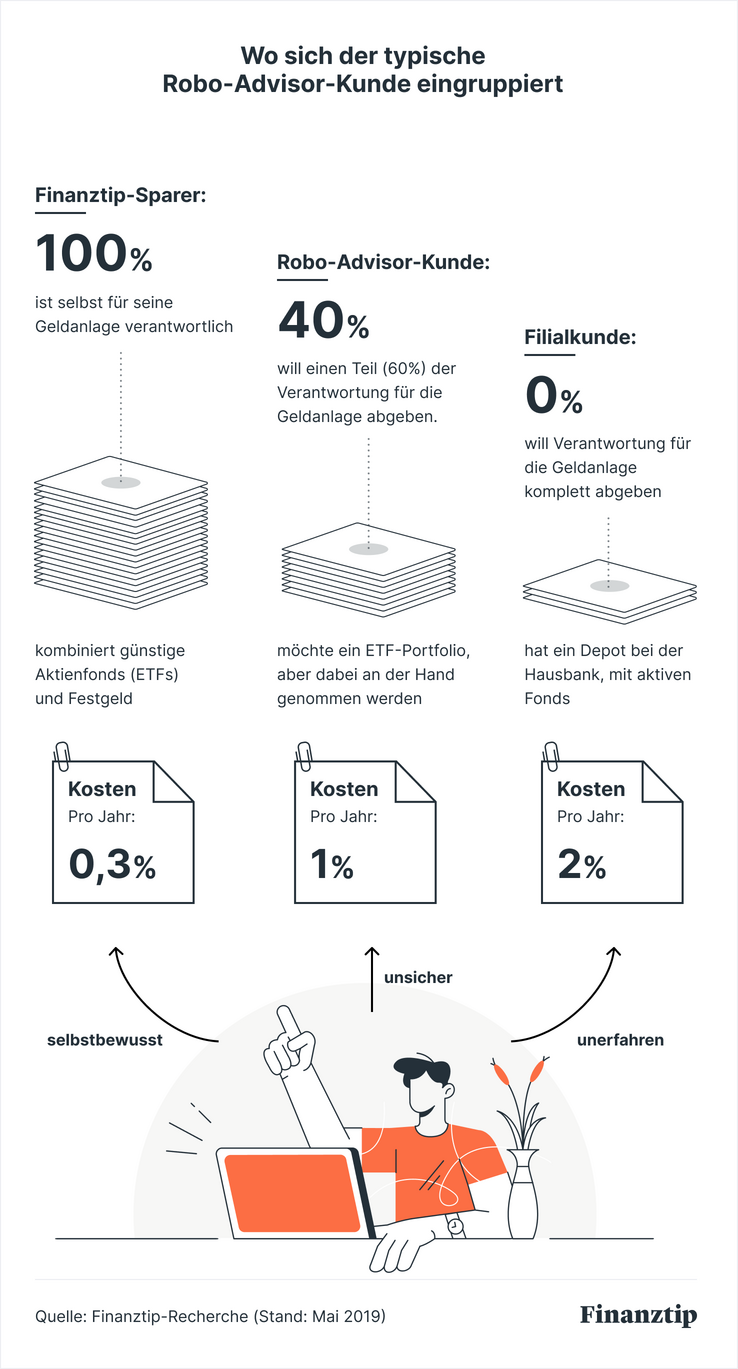

Für Finanztip steht fest: Eine gute Geldanlage braucht nicht viele Hilfsmittel. Sie muss auch nicht viel kosten. Wir empfehlen daher eigentlich, dass Du Dich selbst darum kümmerst. Wer aber die Verantwortung für die Geldanlage nicht selbst tragen kann oder will, sollte sich den Service eines guten Robo-Advisors genauer anschauen.

Die Finanztip-Grundempfehlung lautet, einen Teil des Geldes langfristig in günstige, breit aufgestellte Aktien-Indexfonds, sogenannte ETFs zu investieren und – je nach Risikoneigung – einen anderen Teil in Festgeld oder Tagesgeld, um die Schwankungen am Aktienmarkt etwas aufzufangen. Diese selbstgemachte Geldanlage ist unschlagbar günstig.

Du brauchst dafür

Unsere Berechnungen zeigen: Wer in der Vergangenheit beliebige 15 Jahre ein Portfolio gehalten hat, das anfangs zu 80 Prozent aus dem Weltaktienindex und zu 20 Prozent aus Tagesgeld bestand, hat niemals Geld verloren.

Weitere Ratgeber: Tagesgeld, Festgeld, Indexfonds

Über einen digitalen Anlagehelfer kannst Du nachdenken, wenn Du lieber einen Teil der Verantwortung für die Geldanlage abgeben willst. Der Robo-Advisor

Für diesen Service des „An-die-Hand-Nehmens“ zahlst Du einen Aufpreis im Vergleich zur selbstgemachten Geldanlage. Er kann zwischen ein paar Zehntel Prozentpunkten und einem ganzen Prozent pro Jahr auf den Anlagebetrag liegen.

Wäge ab, ob Dir der Zusatznutzen des Robo-Advisors den Aufpreis auch wert ist: Vor allem für ein Portfolio mit geringem Aktienanteil ist der Robo-Advisor deutlich teurer als ein selbstgemachtes Portfolio aus Tages- und Festgeld. Hast Du Dich bisher bei Deiner Geldanlage von Deiner Bank beraten lassen, dürfte ein Robo-Advisor kostenseitig fast immer eine Verbesserung sein.

Im April und Mai 2020 haben wir die wichtigsten Anbieter im Bereich Robo-Advisory und digitale Vermögensverwaltung auf dem deutschen Markt identifiziert. Darunter waren mehr als 15 Anbieter, die laufend aktiv in die Vermögensaufteilung eingreifen und zehn, die ein einmal bestimmtes Portfolio beibehalten, also einen passiven Ansatz verfolgen.

Die aktiv agierenden Robo-Advisors bewertet Finanztip zum aktuellen Zeitpunkt nicht. Um Verlustrisiken einschätzen zu können und aktiv gegenzusteuern, müssen die Anbieter viele Annahmen treffen. Das genaue Vorgehen ist von außen kaum nachzuvollziehen und zu bewerten.

Der aktive Ansatz muss sich also erst beweisen – über längere Zeiten, bestenfalls über einen ganzen Börsenzyklus hinweg. Also bei einem Abschwung mit anschließender Erholung. Die größten aktiven Robo-Advisors sind Scalable Capital, Cominvest, Liqid, Truevest und Whitebox.

Robo-Advisors, die einem passiven Ansatz folgen, liegen näher bei den Finanztip-Grundsätzen der Geldanlage: Sie streuen die Aktienanlage weltweit ausschließlich über günstige Aktien-Indexfonds (ETFs). Um Schwankungen des Portfolios abzufangen, fließt Geld idealerweise in günstige Anleihe-ETFs – der Ersatz für Tages- und Festgeld.

Darüber hinaus legen die passiven Robo-Advisor nur einmal am Anfang fest, in welche Anlageklassen das Geld der Kunden fließen soll und bringen das Portfolio automatisch, meist einmal im Jahr auf diese Anfangsaufteilung zurück (Rebalancing). Ansonsten folgt das Portfolio aber der Entwicklung des Marktes, weiteres Eingreifen gibt es nicht.

Wir empfehlen daher nur Anbieter, die einem passiven Ansatz folgen. Mehr zu den Auswahlkriterien liest Du im Abschnitt „So haben wir analysiert“.

Hilf mit!

Unterstütze andere bei der Wahl des richtigen Robo-Advisors, indem Du Deinen persönlichen Erfahrungsbericht mit anderen Nutzern teilst.

Finanztip empfiehlt drei digitale Anlagehelfer: Quirion (Variante „Digital“), Growney und die Digitale Vermögensverwaltung von Raisin als klassische passive Robo-Advisors.

Bis Juli 2022 hieß das Einsteigerpaket von Quirion „Regular“. Auch das derzeitige Einsteigerpaket „Digital“ ist eine Finanztip-Empfehlung.

Der digitale Anlagehelfer von Raisin hieß bis zum Frühjahr 2024 „Raisininvest“. Auch das Nachfolgeangebote „Digitale Vermögensverwaltung“ ist eine Finanztip-Empfehlung. Hier gibt es nun auch eine Risikobestimmung durch einen Fragebogen, den Anlegerinnen und Anleger vor dem Investment ausfüllen müssen.

Alle Empfehlungen folgen einem passiven Anlageansatz, bilden weltweite Portfolios ausschließlich mit günstigen Aktien-ETFs und Anleihe-ETFs ab, kümmern sich komplett um die technische Umsetzung der Geldanlage und kosten den Anleger weniger als ein Prozent der Anlagesumme im Jahr.

Anbieter, die zusätzlich in Rohstoffe, Immobilien oder inflationsgeschütze Wertpapiere investieren, empfehlen wir nicht. Das Ziel, Wertschwankungen einzudämmen, kann gut über Anleihe-ETFs erreicht werden. Weitere Anlageklassen richten das Portfolio dagegen möglicherweise defensiver aus, als es sein müsste.

VTB Invest war bis Ende Februar 2022 eine Finanztip-Empfehlung, Teil der russischen VTB Group, die mehrheitlich im Staatsbesitz ist. Nach dem russischen Angriff auf die Ukraine hatten wir diese zunächst ausgesetzt. VTB Invest beendete sein Angebot zum 15. Juni 2022. Die über VTB Invest erworbenen Wertpapiere sind wie bei jedem Robo-Advisor Sondervermögen und damit im Eigentum der Anleger.

Die von uns empfohlenen Robo-Advisors unterscheiden sich in einigen Punkten. Neben der Dauer, die der Robo-Advisor bereits am Markt tätig ist, den Kosten und der Mindestanlage, halten die Anbieter auch unterschiedlich viele Portfolios bereit und setzen bei der Aktienanlage unterschiedliche Schwerpunkte.

Dabei legt kein Anbieter rein in den Weltaktienindex MSCI World an. Kurzfristig kann sich das Portfolio also auch deutlich abweichend im Wert entwickeln als die einfache selbstgemachte Geldanlage.

Die Unterschiede auf einen Blick hält die folgende Tabelle bereit:

| Quirion | Growney | Digitale Vermögensverwaltung von Raisin | |

|---|---|---|---|

| Gründung | 2013 | 2016 | 2018 |

| Rechtsform1 | Vermögens- verwaltung | Vermögens- verwaltung | Anlagevermittler |

| Depotbank | Quirin Privatbank | Sutor Bank | Raisin Bank |

| Einmalanlage | ab 1 € | ab 500 € | ab 500 € |

| Sparplan | ab 25 € im Monat | ab 25 € monatlich | ab 50 € monatlich |

| Gebühren für die Geldanlage | 0,48 % Grundgebühr + ETF-Kosten von bis zu 0,19 % | 0,68 % Grundgebühr + bis zu 0,19 % ETF-Kosten2; in den ersten drei Monaten entfällt die Grundgebühr | 0,46 % Grundgebühr + 0,11 % bis 0,15 % ETF-Kosten (je nach Strategie) |

| 10.000 € Anlage kosten | 0,67 % | maximal 0,87 %2 | maximal 0,61 % |

| Schwerpunkt des weltweiten Aktien-Portfolios | Übergewicht auf unterbewerteten und kleinen Unternehmen (Faktor-Modell nach Fama/French) | Gewichtung der Länder nach Wirtschaftskraft (Bruttoinlands- produkt) statt Börsenwert | Gewichtung der Länder zu 50 % nach Wirtschaftskraft (BIP) und 50 % nach Börsenwert |

| Anzahl vorgefertigte Portfolios | 10 | 10 | 4 |

| Rebalancing | mind. einmal im Jahr, zusätzlich bei starker Abweichung von der urspr. Aufteilung der Anlageklassen (> 10 %). | jährlich im Dezember | jährlich zum 30. Juni |

| Fragebogen zum Risikotyp | frei verfügbar | frei verfügbar | frei verfügbar |

| Anzahl Kunden Ende April 2020 | 18.800 Kunden | k.A. | k.A. |

| Verwaltetes Vermögen Ende April 2020 | 380 Mio. € | k.A. | 1 Mil. € (Stand: Juli 2024) |

1 Vermögensverwalter können Änderungen im Portfolio vornehmen, zum Beispiel Fonds austauschen, ohne die Kunden um Erlaubnis zu fragen. Sie dürfen Rückvergütungen von Fonds annehmen, allerdings fallen bei ETFs keine solchen an. Anlagevermittler müssen bei Änderungen des Portfolios Kunden um Zustimmung bitten; Rückvergütungen von Fondsanbietern sind grundsätzlich verboten.

2 Für Anlagebeträge ab 50.000 Euro 0,38 % Grundgebühr. Bei nachhaltiger ETF-Option bis zu 0,23 % ETF-Kosten, andernfalls bis zu 0,19 %.

3 Bei der Portfoliotheorie nach Henry Markowitz wird versucht, für ein gegebenes Risiko – eine angenommene Schwankungsbreite – die beste Rendite zu erzielen und dafür Aktien möglichst breit zu streuen. Um die beste Kombination zu ermitteln, werden historische Daten analysiert.

Quelle: Anbieter, Finanztip-Recherche (Stand: 2. Juni 2020)

Geht es um Online-Geldanlage, tauchen schnell drei Fragen auf: Wie kann ich das Konto/Depot eröffnen und wie lange dauert das? Was muss ich steuerlich beachten? Und: Was passiert eigentlich, wenn der Anbieter – in diesem Fall der Robo-Advisor – pleitegeht?

Bei allen drei Empfehlungen beantwortest Du Fragen zum finanziellen Hintergrund und zur Risikobereitschaft direkt bei der Anmeldung. Seit 2018 müssen Sparer an einer Stelle im Anmeldeprozess angeben, wie viel Erfahrung sie bereits mit Wertpapieren haben. Wer bei der digitalen Vermögensverwaltung von Raisin Kunde werden möchte, muss sich bei Weltsparen registrieren. Das ist die dazugehörige Plattform für Tages- und Festgeldsparen.

Um die Anmeldung abzuschließen, musst Du Dich legitimieren. Das geht entweder ganz klassisch über den Weg in die Postfiliale (Post-Ident) oder online per Video-Ident. Zwischen Registrierung und dem Zeitpunkt, an dem Du tatsächlich Geld investieren kannst, vergehen in der Regel wenige Tage. Um Geld anzulegen, überweist Du es von einem festgelegten Girokonto, dem Referenzkonto, auf das Verrechnungskonto des digitalen Anlagehelfers. Alternativ kannst Du ein Lastschriftmandat erteilen. Der Robo-Advisor bucht den gewünschten Anlagebetrag dann innerhalb weniger Banktage vom Referenzkonto ab.

Vermögensaufbau klappt nur, wenn Du Dein Geld langfristig anlegst. Solltest Du Dich jedoch dafür entscheiden, Dein Erspartes eines Tages wieder selbst zu managen, kannst Du auch einen Depotübertrag veranlassen. In diesem Fall werden die Aktien nicht verkauft und Du musst keine Steuern zahlen.

Alle Empfehlungen bieten den Depotübertrag kostenlos an. Lediglich Bruchstücke eines Fondsanteils können häufig nicht übertragen werden. Bruchstücke entstehen dann, wenn feste Euro-Beträge investiert werden, die nicht glatt durch den Wert eines Fondsanteils geteilt werden können.

Bei zwei der drei Empfehlungen können die Erziehungsberechtigen auch für ihre Kinder ansparen. Das Depot würde dann übertragen, sobald das Kind volljährig wird.

| Quirion | Growney | Digitale Vermögensverwaltung von Raisin | |

|---|---|---|---|

| Möglichkeiten der Depot- eröffnung | Post-Ident, Video-Ident | Post-Ident, Video-Ident oder elektronische Signatur/Chipkarte | Post-Ident, Video-Ident, eID |

| Dauer der Depot- eröffnung | am Tag der erfolgreichen Legitimation | bis zu zwei Bankarbeits- tage nach Legitimation | Tag der Legitimation |

| Depotübertrag | ja, kostenlos | ja, kostenlos | ja, kostenlos |

| Kinderdepot möglich? | ja | ja | nein |

Quelle: Anbieter, Finanztip-Recherche (Stand: 2. Juni 2020, bei Raisin: Juli 2024)

Auch über die Steuer sollten Sparer kurz nachdenken. Erträge aus Fonds und ETFs werden seit 2018 anteilig jährlich mit Abgeltungssteuer belastet. Außerdem sind Verkaufsgewinne steuerpflichtig. Solche Gewinne können anfallen, wenn der Robo-Advisor ein oder mehrmals im Jahr innerhalb des Portfolios zwischen den Anlageklassen umschichtet. Die Steuern führt der Robo-Advisor aber direkt an den Fiskus ab.

Anleger können den Steuerabzug verhindern, wenn sie einen Freistellungsauftrag einrichten. Denn die ersten 1.000 Euro Kapitalerträge sind steuerfrei (gilt seit 2023; bei Verheirateten 2.000 Euro). Bei unseren Empfehlungen können Sparer recht einfach einen solchen Freistellungsauftrag im Kundenbereich einrichten. Bei Growney lässt sich der Auftrag online einrichten; Quirion und die Digitale Vermögensverwaltung von Raisin stellen ein Formular zur Verfügung, das Sparer ausfüllen und per Post an den Anbieter schicken müssen.

Sollten Deine Kapitalerträge den sogenannten Sparerpauschbetrag von 1.000 Euro übersteigen (ab 2023, bis einschließlich 2022 lag er bei 801 Euro), musst Du diese Gewinne in der Anlage KAP der Steuererklärung angeben. Dafür stellen Dir die Robo-Advisors jeweils im Frühjahr eine Jahressteuerbescheinigung aus. Details zur Steuer auf ETFs liest Du auch im Ratgeber zu Steuern bei ETF.

Manche Kunden fragen sich, was im Falle einer Insolvenz des Anbieters passiert. In einem solchen Fall gehört das Geld, das in Fonds angelegt ist, weiterhin Dir. Es zählt zum sogenannten Sondervermögen und fließt nicht mit in die Insolvenzmasse des Unternehmens.

Die Fonds lagern bei einer separaten Depotbank, die sich um die Verwaltung des Vermögens kümmert. Sollte auch die Depotbank finanzielle Probleme bekommen, kümmert sich ein Treuhänder um das Fondsvermögen. Bei Quirion lagern die Fondsguthaben bei der Mutter Quirin, bei Growney die Sutor Bank. Raisin arbeitet mit der eigenen Raisin Bank.

Im April 2020 haben wir Robo-Advisors/digitale Vermögensverwalter identifiziert, die bei Suchanfragen auf Google zu den Stichwörtern „Robo-Advisor“ und „digitale Vermögensverwaltung“ unter die ersten 100 beziehungsweise 50 Suchergebnisse kamen. Zudem haben wir alle Anbieter aufgenommen, die zur gleichen Zeit auf dem Datenportal finanzen.net gelistet oder unseren Experten bekannt waren. Am Ende haben wir so 30 Anbieter identifiziert.

Anschließend haben wir die besten Robo-Advisors nach den folgenden Finanztip-Kriterien herausgesucht. Die Robo-Advisors sollen zunächst:

Zudem: Im Bereich der Anlagehelfer ohne Risikoeinstufung gab es im April 2020 drei Anbieter: Raisin Invest, ETF Robo Advisor (vormals Fairrobo) und das Weltportfolio der ETF-Plattform Just ETF. Da alle Depots über die Plattform von Raisin/Weltsparen abgeschlossen werden, empfehlen wir den Anbieter mit den geringsten Kosten.

Unsere Kriterien erfüllten vier Anbieter: Growney, Quirion (Variante Digital), VTB Invest und die Digitale Vermögensverwaltung von Raisin.

Im Frühjahr 2024 wurde das Angebot „Raisininvest“ vom Nachfolgeangebote „Digitale Vermögensverwaltung“ abgelöst. Dieses bleibt eine Finanztip-Empfehlung, da es weiter die genannten Kriterien erfüllt. Hier gibt es nun auch eine Risikobestimmung durch einen Fragebogen, den Anlegerinnen und Anleger vor dem Investment ausfüllen müssen. Bis Juli 2022 hieß das Einsteigerpaket von Quirion „Regular“. Auch das derzeitige Einsteigerpaket „Digital“ ist eine Finanztip-Empfehlung. VTB Invest beendete sein Angebot zum 15. Juni 2022.

| Anbieter | Fondsarten | Mindest- anlage | Kosten | Anzahl | Empfehlung, Kommentar |

|---|---|---|---|---|---|

| Einmalanlage / Sparplan in € | Gebühr / Fondskosten1 in % | ||||

| Growney | 12 Aktien- und 4 Renten-ETFs | 500 / 25 | (0,68 + max. 0,19)2 | 10 | ja, gut verständlicher Fragebogen |

| Quirion | 9 Aktien- und 6 Renten-ETFs | 1 / 25 pro Monat | (0,48)3 + max. 0,19 | 10 | ja, etablierter und günstiger Anbieter, Tochter der Quirin Bank |

| VTB Invest | 12 Aktien- und 7 Anleihe-ETFs | 500 / 50 | 0,7 + 0,2 | 9 | Angebot beendet |

| Raisin Invest (ab 2024: Digitale Vermögensverwaltung) | 6 Aktien- und 1 Renten-ETF | 500 / 50 | 0,33 + 0,15 (ab 2024: 0,46 +0,15) | 4 | ja, wenngleich Anbieter nur die technische Umsetzung übernimmt. Seit 2024 gibt es aber auch einen Fragebogen; Portfolio ausschließlich aus Vanguard-ETFs |

| Fintego | 2 Aktien-, 2 Anleihe- und ein Rohstoff-ETFs | 2.500 / 50 | 0,7 + max. 0,21 | 5 | nein, da auch in Rohstoffe und Immobilien investiert wird |

| Ginmon | 7 Aktien-, 5 Renten-, 1 Rohstoff und 1 Immobilien-ETF | 5.000 / 50 (bei Einmalanlage von 1.000 €) | 0,75 + max. 0,25 | 10 | nein, da auch in Rohstoffe und Immobilien investiert wird |

| Oskar | 6 Aktien- und 3 Anleihe-ETFs (einer inflations- geschützt), Euwax Gold ETC | 1.000 / 25 | 0,8 + 0,14 | 5 | nein, da auch in inflationsgeschützte Anleihen und Gold investiert wird |

| Pixit (Targobank) | 8 Aktien- und 5 Renten-ETFs | 5.000 / 50 | 0,99 + max. 0,4 | 15 | nein, da Gesamtkosten über 1 % liegen |

| ETF Robo Advisor (Raisin/ Weltsparen) | ca. 150 ETFs | 1 / 1 | 36 € + 0,3 % pro Jahr und Fondskosten bis zu max. 0,85 % | 5 Muster-Portfolios oder Portfolio nach Wahl | nein, Anlagehelfer für Selbstentscheider; wir empfehlen den günstigsten Anbieter aus dem Hause Raisin, Raisin Invest |

| JustETF Weltportfolio (Raisin/ Weltsparen) | 5 Aktien- und 2 Renten-ETFs | 500 / 50 | 0,334 + max. 0,32 | 10 (klassisch, nachhaltig, Faktor-basiert, Dividende) | nein, Anlagehelfer für Selbstentscheider; wir empfehlen den günstigsten Anbieter aus dem Hause Raisin, Raisin Invest |

1 Die Fondskosten werden nicht extra erhoben, sondern mindern die Wertentwicklung des Portfolios.

2 Für Anlagebeträge ab 50.000 Euro 0,38 % Grundgebühr. Bei nachhaltiger ETF-Option bis zu 0,23 % ETF-Kosten, andernfalls bis zu 0,19 %. In den ersten drei Monaten entfällt die Grundgebühr.

3 Die ersten 10.000 Euro Anlage kosteten bei Quirion im ersten Jahr keine Grundgebühr, seit Januar 2024 gilt dies nicht mehr.

4 Im zweiten Jahr steigt die Grundgebühr auf 0,43 Prozent der Depotsumme.

Quelle: Anbieter (Stand: April 2020)

Die auf ETFs spezialisierte Plattform JustETF bietet ihrer Klientel nur minimal schlechtere Konditionen als Raisin Invest – die Marke, mit der Raisin/Weltsparen offiziell antritt. JustETF-Kunden können das Angebot auf der Seite von JustETF abschließen und werden dann zu Weltsparen umgeleitet. Während Weltinvest nur vier Portfolios zur Auswahl hat, bietet JustETF zehn Portfolios, darunter auch nachhaltig ausgerichtete. Diese haben wir in dieser Analyse aber nicht näher untersucht.

Folgende weitere Anbieter haben unsere Kriterien nicht erfüllt:

Unsere ETF-Empfehlungen für MSCI-World-ETFs: iShares (ISIN: IE00B4L5Y983), Xtrackers (ISIN: IE00BJ0KDQ92) und Invesco (IE00B60SX394); für MSCI-All-Countries-World-ETFs: SPDR (IE00B44Z5B48) und iShares (IE00B6R52259)

Unser Podcast zum Thema

* Was der Stern bedeutet:

Finanztip ist kein gewöhnliches Unternehmen, sondern gehört zu 100 Prozent zur gemeinnützigen Finanztip Stiftung. Die hat den Auftrag, die Finanzbildung in Deutschland zu fördern. Alle Gewinne, die Finanztip ausschüttet, gehen an die Stiftung und werden dort für gemeinnützige Projekte verwendet – wie etwa unsere Bildungsinitiative Finanztip Schule.

Wir wollen mit unseren Empfehlungen möglichst vielen Menschen helfen, eigenständig die für sie richtigen Finanzentscheidungen zu treffen. Daher sind unsere Inhalte kostenlos im Netz verfügbar. Wir finanzieren unsere aufwändige Arbeit mit sogenannten Affiliate Links. Diese Links kennzeichnen wir mit einem Sternchen (*).

Bei Finanztip handhaben wir Affiliate Links jedoch anders als andere Websites. Wir verlinken ausschließlich auf Produkte, die vorher von unserer unabhängigen Experten-Redaktion ausführlich analysiert und empfohlen wurden. Nur dann kann der entsprechende Anbieter einen Link zu diesem Angebot setzen lassen. Geld bekommen wir, wenn Du auf einen solchen Link klickst oder beim Anbieter einen Vertrag abschließt.

Für uns als gemeinwohlorientiertes Unternehmen hat es natürlich keinen Einfluss auf die Empfehlungen, ob und in welcher Höhe uns ein Anbieter vergütet. Was Dir unsere Experten empfehlen, hängt allein davon ab, ob ein Angebot gut für Dich als Verbraucher ist.

Mehr Informationen über unsere Arbeitsweise findest Du auf unserer Über-uns-Seite.

Klickst Du auf eine Empfehlung mit *, unterstützt das unsere Arbeit. Finanztip bekommt dann eine Vergütung. Empfehlungen sind aufwändig recherchiert und basieren auf den strengen Kriterien der Finanztip-Expertenredaktion. Mehr Infos