Das weiß man halt nie. Finanztip denkt da z.B. an Arbeitslosigkeit.

Das Arbeitslosigkeitsrisiko kannst du für dich am besten einschätzen.

Da du zögerst, brauchst du fürs Wohlfühlen offensichtlich mehr Sicherheitsbaustein als es von außen scheint.

Das weiß man halt nie. Finanztip denkt da z.B. an Arbeitslosigkeit.

Das Arbeitslosigkeitsrisiko kannst du für dich am besten einschätzen.

Da du zögerst, brauchst du fürs Wohlfühlen offensichtlich mehr Sicherheitsbaustein als es von außen scheint.

Das Arbeitslosigkeitsrisiko kannst du für dich am besten einschätzen.

Ziemlich gering, da müsste schon alles schief laufen. Ich bin 18 Jahre in meiner Firma beschäftigt. Ich müsste schon die sprichwörtlichen goldenen Löffel klauen.

Da du zögerst, brauchst du fürs Wohlfühlen offensichtlich mehr Sicherheitsbaustein als es von außen scheint.

Ich zögere, weil das Renditeplus laut KI über nur ca. 25k beträgt. Was gemessen an der Gesamtsumme überschaubar ist. Das Plus ist allerdings nicht so gering, als dass man nicht drüber nachdenken kann.

Ich zögere, weil das Renditeplus laut KI über nur ca. 25k beträgt. Was gemessen an der Gesamtsumme überschaubar ist. Das Plus ist allerdings nicht so gering, als dass man nicht drüber nachdenken kann.

Das ist der Preis des Geldes. Klar lässt man da potentiell Rendite liegen. Es gilt in manchen Situationen halt auch der Spruch: Cash is King.

Insofern bin ich nicht nur auf Aktien/ETF-Ebene ein Freund der Diversifikation als only free lunch.

Es sollte im hiesigen Fall berücksichtigt werden, dass das Arbeitseinkommen der einzige Baustein für monatlich positiven Cashflow ist.

Frage an Fuchs73 schütten deine 523k aus?

Gemessen am Gesamtdepot meine ich. Und ich würde ja nur 20k umschichten. Ganz ohne Puffer fühle ich mich dann doch nicht wohl.

schütten deine 523k aus?

Natürlich nicht, er thesauriert.

Natürlich nicht, er thesauriert.

Ganz in Saidis Sinne… hier im Forum gibt es halt auch die Befürworter vom Auschütter…

Ah, wäre das nicht eine gute Idee, die neuen Einlagen in einen Ausschütter zu investieren.

Zwei Fliegen mit einer Klappe. Du kannst im Alter dann erst aus dem Ausschütter entnehmen und hast zusätzlich zum Einkommen noch einen zusätzlichen positiven Cashflow.

hier im Forum gibt es halt auch die Befürworter vom Auschütter

Hat ja oft motivatorische Vorteile. So bleibt man dran. Man sollte nur nicht glauben, die Ausschüttungen seien on top.

Ich zögere, weil das Renditeplus laut KI über nur ca. 25k beträgt. Was gemessen an der Gesamtsumme überschaubar ist. Das Plus ist allerdings nicht so gering, als dass man nicht drüber nachdenken kann.

Einer der häufigsten Kritikpunkte an KI ist: Sie kann nicht rechnen. Hast du dir auch die Quellen angeschaut? Kontrolle ist da ein Muss!

Hat ja oft motivatorische Vorteile. So bleibt man dran. Man sollte nur nicht glauben, die Ausschüttungen seien on top.

Dass wir uns nicht missverstehen, ich bevorzuge auch die Thessaurierer.

Aber bei mir kommen neben dem Einkommen auch noch Zahlungsströme aus VuV, aus Aktienprogramm der Firma, wo ich angestellt bin, 1x/Jahr Dividende, Einkünfte im Rahmen Aktivitäten einer Gesellschaft und halt das Einkommen meiner Frau hinzu.

Und trotzdem befürworte ich einen RK1 Baustein, der uns 6-12 Monate ohne Einkommen trägt…

Zwei Fliegen mit einer Klappe. Du kannst im Alter dann erst aus dem Ausschütter entnehmen und hast zusätzlich zum Einkommen noch einen zusätzlichen positiven Cashflow.

Ich habe zu Jahreanfang begonnen einen zweiten ACWI zu besoaren. Geht hier mehr um Fifo-Umkehr beim Ebtsparen. Dort hin würde ich die 20 k invedtieren. Wenn es dumm kommt, komm ich dort recht steuergünstig wieder ran. Der ist aber aus Prinzip nicht ausschütten.

Und trotzdem befürworte ich einen RK1 Baustein, der uns 6-12 Monate ohne Einkommen trägt…

Warum das?

Einer der häufigsten Kritikpunkte an KI ist: Sie kann nicht rechnen. Hast du dir auch die Quellen angeschaut? Kontrolle ist da ein Muss!

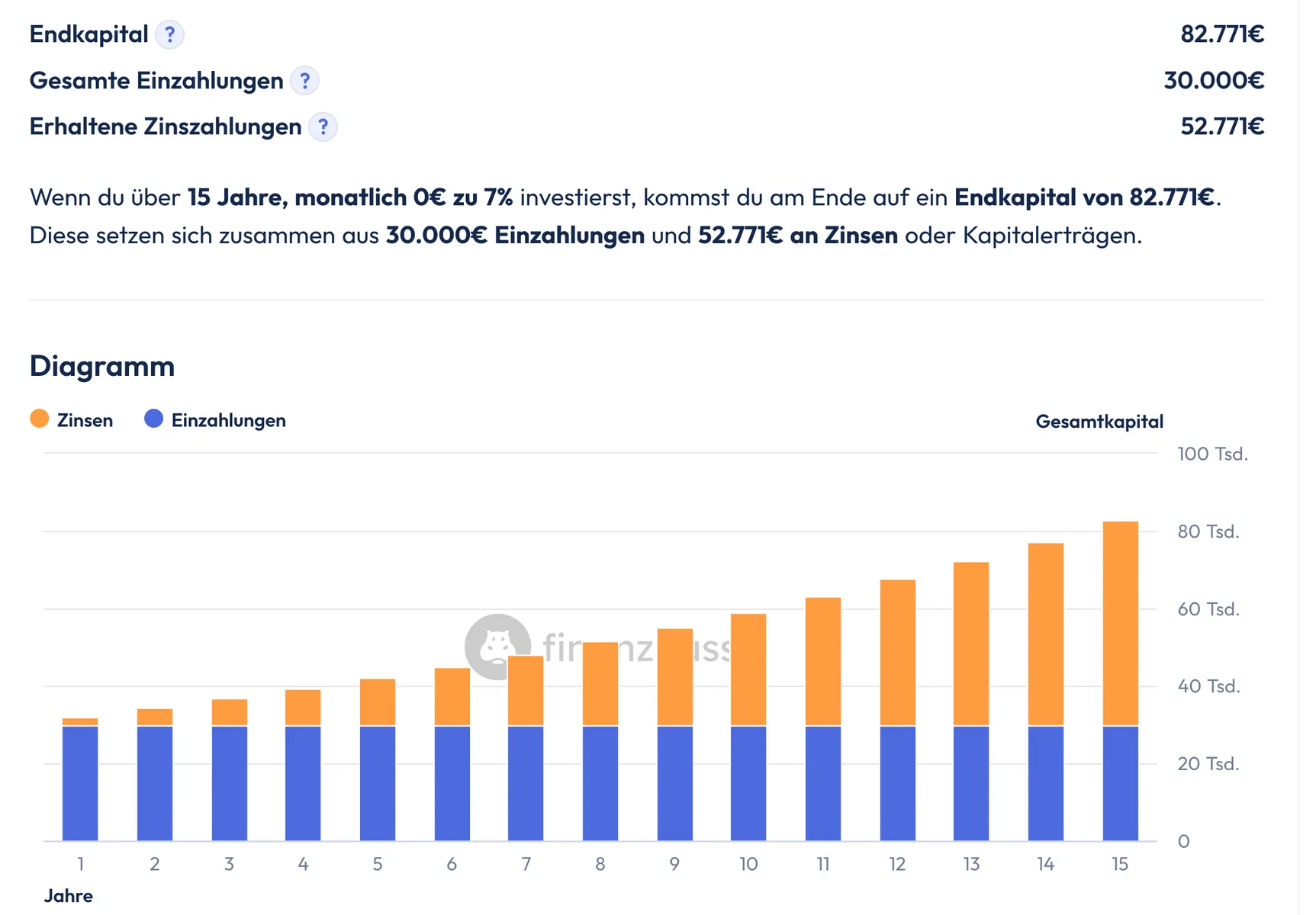

Braucht man eigentlich keine KI für, wenn man bedenkt, dass sich Vermögen bei 7% Rendite alle 10 Jahre verdoppelt.

Beispiel: meine Frau hat den Job gewechselt, neuer AG hat ihr eine BahnCard 100 on top gegeben. Dann sollte meine Frau die BahnCard erst mal selber kaufen und per Spesenabrechnung zurückfordern. Da war mal erforderlich knapp 5k auszulegen und 10 Tage zu warten, bis die Kohle kommt.

Die großzügige Cashposition hat uns schon oft den A. gerettet…

Die großzügige Cashposition hat uns schon oft den A. gerettet…

Das stimmt schon. Ein Kollege braucht z.B. ein aufwändiges Zahnimplantat Erzählte, das kostet ihn 5k. Hätte mich auch treffen können. Aber das könnte ich auch noch von gut 10k. Redtpuffer tun, der ja auch wieder aufgestockt werden würde. Dann vielleicht aber nur auf 20k. Plus Tagesgeld.

Ich denke, hier im Forum sind so viele unterschiedliche Forumsfreunde unterwegs, jeder hat seine Geschichte und seine individuelle Situation.

Klar mag es da für den einen stimmen, nur 5k als Notgroschen zu haben im Wissen, jeden Monat kommen sicher X-tausend dazu, auch ohne Job…

Insofern mein Rat: Mach das , was sich für dich stimmig anfühlt. Und du kannst ja auch mal mit einem kleineren RK1 manövrieren und schauen, wie es geht. So lässt du maximal wenig Opportunitätskosten liegen 😅

Und du kannst ja auch mal mit einem kleineren RK1 manövrieren und schauen, wie es geht. So lässt du maximal wenig Opportunitätskosten liegen

Ich denke, ich werde es gar nicht merken. Da ich die 20k in einen zu Jahresanfang neu besparten ACWI investiere, würde ich ja in der nächsten Zeit sogar noch günstig rankommen.

Mal konkret: Was muss ich Brutto verkaufen, um auf 20k Netto zu kommen, bei einem Geldmarkt-ETF? KI sagt 20450 € kann das stimmen?

Es handelt sich um den: LU1190417599.

Du benutzt einfach zuviel KI. Nicht gut.

Du benutzt einfach zuviel KI.

Mein täglicher Begleiter. Wie soll ich sonst die Zimslast abschätzen.

Steuerlast- sorry, wie dumm.

Ziemlich gering, da müsste schon alles schief laufen. Ich bin 18 Jahre in meiner Firma beschäftigt. Ich müsste schon die sprichwörtlichen goldenen Löffel klauen.

Ich zögere, weil das Renditeplus laut KI über nur ca. 25k beträgt. Was gemessen an der Gesamtsumme überschaubar ist. Das Plus ist allerdings nicht so gering, als dass man nicht drüber nachdenken kann.

Eigentlich ist mittlerweile alles zum Thema gesagt.

Wenn das Renditeplus bei Mehrinvextition für dich entbehrlich ist dann gilt das auch für einen allfälligen Renditeverlust wenn du im Ernstfall doch an investiertes Kapital ranmüssen solltest. Die Wahrscheinlichkeit für letzteres scheint gering zu sein.

Die Karten liegen auf dem Tisch, neue kommen nicht dazu. Zieh eine oder lass sie liegen. Und dann lebe mit deiner Entscheidung und trauere nicht der anderen hinterher.

Die Karten liegen auf dem Tisch, neue kommen nicht dazu. Zieh eine oder lass sie liegen. Und dann lebe mit deiner Entscheidung und trauere nicht der anderen hinterher.

Ja, ich denke dennoch, ich entscheide mich für die vernünftige Variante.

Mir sind die 32k Sicherheitsbaustein zu groß.

Wenn ich aber 20k davon investiere würde ich die verbleibenden 12k wieder auf 20k anwachsen lassen.

Da würde es doch Sinn machen, den Sicherheitsbaustein gleich nur um 12k zu kürzen.

Dann fühlte es sich für mich nicht mehr so überzogen an und ich muss ihn nicht mehr auffüllen. 20k plus Minimim 5k Tagesgeld sollten für mein Leben immer noch reichen.

Wie viel Rendite macht Dein Aktien-ETF?

Mehr Risiko kann langfristig mehr Rendite bringen

So legst Du Dein Geld einfach sicher an

Wann Du Deine Geldanlagen umschichten solltest

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht