Ich bin 69 Jahre alt und möchte ca 180000€ sicher anlegen. Lohnt sich die Anlage in ETF jetzt noch oder ist mein Geld auf einem Festgeldkonto besser aufgehoben?

150000€ anlegen in ETF mit fast 70 Jahren?

-

Gohar -

6. April 2023 um 09:01 -

Erledigt

-

-

Von Außen kann man da kaum seriösen Rat geben.

Daher nur ein paar Anregungen dazu:

Das Tool hier rechnet eine weitere Lebenserwartung aus. (Statistik ist aber keine Garantie.)

https://mobile.population.io/#/1953/05/01/male/Germany

Damit könnte man in die Überlegungen einsteigen.

Die Frage nach dem Vererben oder dem Verbrauchen spielt da auch mit hinein.

-

Hallo zusammen,

herzlichen Willkommen im Forum.

Das kommt darauf an.

Wenn Sie das Geld 15 Jahre nicht brauchen ist ein MSCI World eine gute Entscheidung.

Wenn Sie es zum Leben täglich brauchen nicht. Dann Tagesgeld.

Kommt darauf an, was Sie sonst noch haben.

Dann kommt häufig eine Kombination aus beiden und mehr dabei heraus.

Um mal einen ersten Aufschlag zu machen.

LG

-

und möchte ca 180000€ sicher anlegen.

Dann fallen ETFs wohl raus. Oder wie definieren Sie "sicher"?

-

Ich bin 69 Jahre alt und möchte ca 180000€ sicher anlegen. Lohnt sich die Anlage in ETF jetzt noch oder ist mein Geld auf einem Festgeldkonto besser aufgehoben?

Hallo Gohar und Herzlich Willkommen im FT-Forum,

wie die Kollegen bereits angemerkt haben: Man muss die persönliche finanzielle Gesamtsituation betrachten.

Ich würde mir Gedanken darüber machen, welchen akuten Finanzbedarf ich auf absehbare Zeit habe. Diesen Teil des Geldes würde ich in Tages- und Festgeldern anlegen.

Alles was langfristig nicht an Finanzmitteln benötigt wird, kann durchaus in breit streuenden ETF/Fonds angelegt werden.

Es besteht auch die Möglichkeit ausschüttende ETF/Fonds zu nutzen und so die regelmäßigen Ausschüttungen zur Aufstockung der sonstigen Altersvorsorgebezüge zu nutzen.

-

Moin Gohar ,

Willkommen im Forum.

Deine Frage ist sehr allgemein.

Ungefähr so:

Ich habe ein schönes Auto. Wo soll ich damit hinfahren?

Dann bekommst du ganz viel Antworten mit möglichen Zielen. Ob Dir die Ziele dann gefallen weiß der Ratgeber dann nicht.

Also du musst erstmal wissen was du möchtest. Sicherheit oder Rendite. Brauchst du zusätzliche Erträge aus deinem Vermögen oder einfach nur möglichst sicher verwahren? Dein Alter sollte bei der Entscheidung natürlich eine Rolle spielen aber nicht der einzige Faktor sein.

Und eine Investition in ETFs kann immer erfolgen. ETF können auch prima verschenkt oder vererbt werden.

-

Und eine Investition in ETFs kann immer erfolgen. ETF können auch prima verschenkt oder vererbt werden.

Ja, ich melde mich hiermit schon mal an, falls sich dann niemand zum vererben/verschenken findet.

Sorry für 'Off Topic'

-

Ja, ich melde mich hiermit schon mal an, falls sich dann niemand zum vererben/verschenken findet.

Sorry für 'Off Topic'

Sorry monstermania , aber da hat sich schon vorher jemand gefunden:

-

Oh oh, da habe ich jetzt wohl jemandem eine Steilvorlage geliefert.

-

Vlt hat er Urlaub und liest es nicht

-

Hallo zusammen,

Vielen Dank für die Anregungen.

Die genannte Summe brauche ich nicht zum Leben.

Mich verunsicherte die Aussage anderer "Finanzexperten", dass ETF eine Mindestanlagedauer von 15 Jahren brauchen um sicher keinen Verlust zu machen.

Muss wohl doch ein bisschen tiefer in die Thematik einsteigen.

-

Hallo zusammen,

Vielen Dank für die Anregungen.

Die genannte Summe brauche ich nicht zum Leben.

Mich verunsicherte die Aussage anderer "Finanzexperten", dass ETF eine Mindestanlagedauer von 15 Jahren brauchen um sicher keinen Verlust zu machen.

Muss wohl doch ein bisschen tiefer in die Thematik einsteigen.

Die 15 Jahre kommen aus der Betrachtung der Wertentwicklung in der Vergangenheit. Da wurde geschaut, wie groß der Zeitraum mindestens sein muss, um bei jedem beliebigen Startdatum eine positive Rendite zu erzielen.

Es gab sehr viele Startzeitpunkte, bei denen man schon bei deutlich kürzeren Haltedauern im Plus war.

Und es ist die Betrachtung der Vergangenheit. Ob das für die Zukunft exakt genauso sein wird, weiß niemand. -

Die Sicherheit, dass Aktienfonds keinen Verlust machen, gibt es nie. Es gibt nur Erfahrungswerte aus der Vergangenheit, aber wie die Zukunft wird, weiß niemand. Und so ganz stimmt das mit den 15 Jahren auch nicht. Von denen, die vor der dotcom-Blase Ende der Neunziger breit gestreut in Aktien investiert haben, sitzen viele immer noch auf Verlusten. Es kommt bei solchen Betrachtungen immer darauf an, welches Start- und Enddatum gewählt wird.

Auch wenn das Geld nicht zum Leben benötigt wird, das letzte Hemd hat trotzdem keine Taschen. Aber was aus dieser allgemeingültigen Erkenntnis persönlich für Schlüsse gezogen werden, muss jeder selbst entscheiden.

-

Mich verunsicherte die Aussage anderer "Finanzexperten", dass ETF eine Mindestanlagedauer von 15 Jahren brauchen um sicher keinen Verlust zu machen.

Die Aussage ist richtig und verwirrend gleichzeitig. In der Vergangenheit war es im schlimmstmöglichen Investitionszeitraum so. Die Zukunft kennt keiner von uns.

Hier mal ein Blogbeitrag, der Dir das mögliche Risiko erläutert:

https://guidingdata.com/risiko-etf-sparplaene/

Man sieht in der Grafik gut, dass man zwischenzeitlich auch immer mal wieder gut im Plus war mit seiner Investition.

Insbesondere das Fazit sollte man bei seiner Anlageentscheidung berücksichtigen.

Bitte beachten, dass sich die Aussage mit den 15 Jahren i.d.R. auf den MSCI World Index und die entsprechenden ETF beziehen. Mit einer anderen Anlagestrategie kann man die Risiken auch mildern (aber begrenzt gleichzeitig auch die mögliche Rendite!).

-

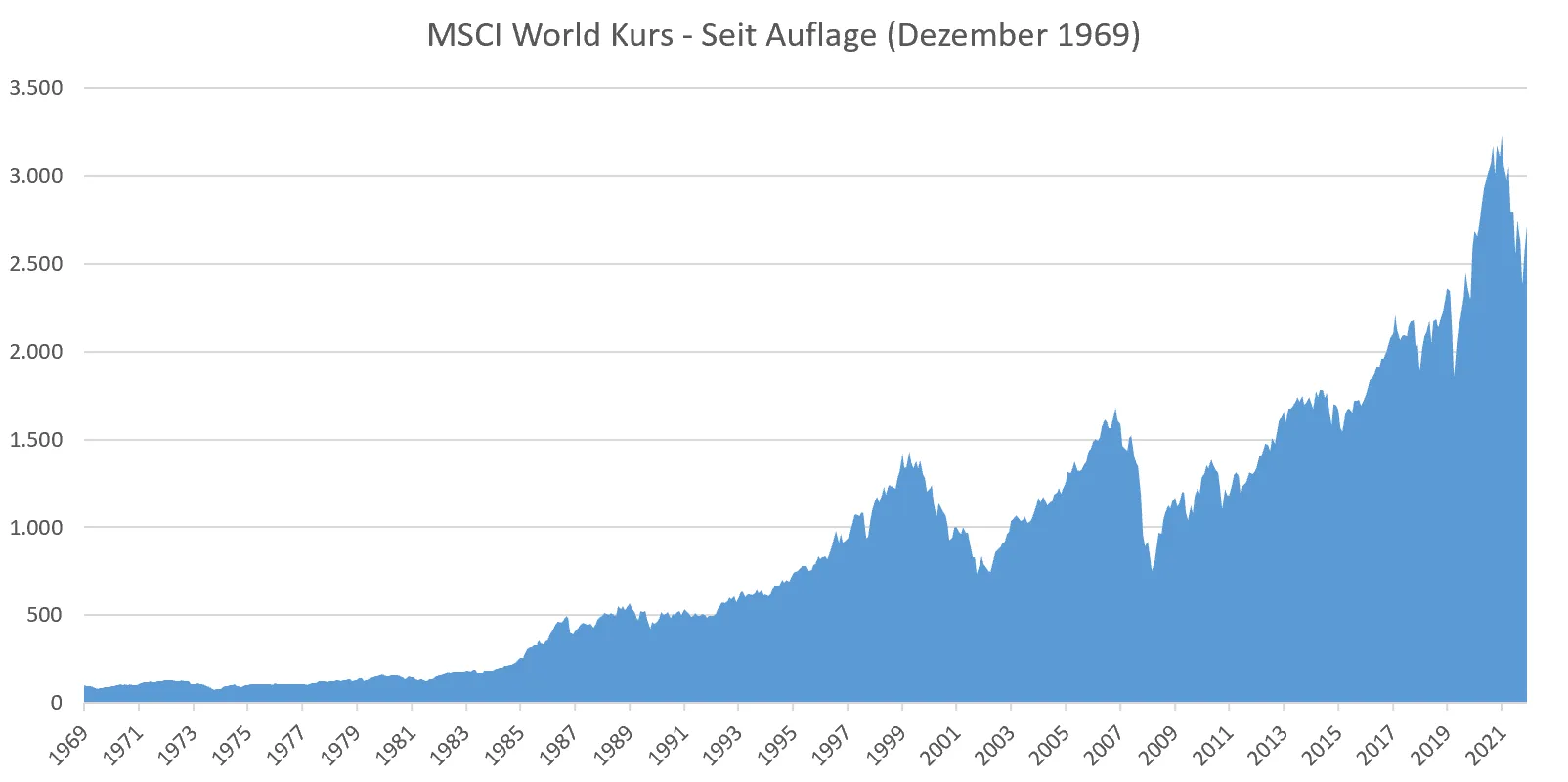

Die Sicherheit, dass Aktienfonds keinen Verlust machen, gibt es nie. Es gibt nur Erfahrungswerte aus der Vergangenheit, aber wie die Zukunft wird, weiß niemand. Und so ganz stimmt das mit den 15 Jahren auch nicht. Von denen, die vor der dotcom-Blase Ende der Neunziger breit gestreut in Aktien investiert haben, sitzen viele immer noch auf Verlusten.

Das stimmt so nicht. Wenn man als breit anlegenden Index mal den MSCI World heranzieht, dann gab es von 2000 bis heute definitiv keine Verlust. Hier einmal der Index seit seinem Bestehen:

Wie leicht zu sehen ist, gibt es dort keine Perioden länger als 15 Jahre, wo man Verluste erlitten hätte...

-

Von denen, die vor der dotcom-Blase Ende der Neunziger breit gestreut in Aktien investiert haben, sitzen viele immer noch auf Verlusten. Es kommt bei solchen Betrachtungen immer darauf an, welches Start- und Enddatum gewählt wird.

Belege für Deine Aussage?

Mit welchen weltweit streuenden Aktien-Fonds wärst Du denn mit einer Einmalanlage 1997, 98, 99 bis heute immer noch in der Verlustzone (ETF gab es ja in den 90'ern noch nicht)?

-

Ich bin 69 Jahre alt und möchte ca 180000€ sicher anlegen. Lohnt sich die Anlage in ETF jetzt noch oder ist mein Geld auf einem Festgeldkonto besser aufgehoben?

Erste Überlegung: Mach Dir mal Gedanken über den Begriff "Sicherheit". Welche Sicherheit hast Du mit Deinen 69 Jahren, daß Du morgen noch da bist?

Wenn Du Zeit zum Überlegen brauchst, könntest Du die genannte Summe zunächst einmal halbieren und die Hälfte zu einer anderen Bank transferieren. Die Einlagensicherung beträgt 100.000 Euro. Wenn Deine Bank pleite machen sollte, sind von den 180 Mille 80 weg.

Generell mag ich Festgelder nicht. Sie stellen geradezu eine Summe schlechter Eigenschaften dar: Sie sind unbesichert, Du kommst auch im Notfall nicht an Dein Geld. Wenn Du an der Anlageklasse "Renten" hängst, kauf Dir eine Rente mit passender Laufzeit, mit der hast Du die genannten Nachteile nicht. Nicht von ungefähr wird Dein Bankverkäufer mit belegter und zitternder Stimme sagen: "Dieses Papier müssen sie ja an der Börse kaufen!" Klar. Schlecht für den Bankverkäufer. An diesem Deal hat er nichts, wenn Du es richtig machst.

Jede Anlage muß ins Vermögen des Anlegers passen. Anleger sind aber Menschen, und Menschen sind verschieden, insoweit gibt es die immer passende Anlage genausowenig, wie es das Paar Schuhe gibt, das jedem Menschen paßt.

Es ist nie verkehrt, eine individuelle Finanzplanung zu machen (und diese mit der Zeit auch fortzuschreiben).

Was erwartest Du von diesem Geld? Ah ja: "Sicherheit". Heb es ab, lege es unter die Matratze, sag keinem etwas davon (auch der Putzfrau nicht), zieh Dir ab und zu einen Schein davon weg. Damit hast Du die Sicherheit, daß dieses Geld nominal gleich bleibt und nur die Inflation davon nagt.

Wie gesund bist Du? Ein männlicher Durchschnittsdeutscher hat mit 65 Jahren noch eine Restlebenserwartung von fast 18 Jahren. Davon hast Du als 69jähriger nun noch mehr als 14 Jahre übrig, denn Du bist mit 65, 66, 67 und 68 nicht gestorben, bist also Teil einer Positivauswahl. Bist Du Akademiker? Wenn ja, kannst Du 4 Jahre drauflegen. Solltest Du sogar Pfarrer sein, geht das im Durchschnitt noch länger.

Feste Alterseinkünfte (Rente, Pension, private Rentenversicherung etc.) kannst Du von der finanziellen Wirkung mit festverzinslichen Wertpapieren vergleichen. Du kriegst das Kapital zwar nicht heraus, aber sie zahlen Dir Monat für Monat einen kalkulierbaren Ertrag. Für Aktien aller Arten gilt das nicht. Dafür stellen sie Dir auf lange Sicht einen höheren Ertrag in Aussicht. Ich beabsichtige, auch im Ruhestand bei meiner aktuellen Vermögensverteilung zu bleiben. Meine festen Alterseinkünfte werden meinen Grundbedarf decken, mein Anlagevermögen kommt da einfach nur obendrauf. Wenn das im Extremfall crasht, weinen meine Erben, nicht ich.

Paß übrigens mit dem Begriff "ETF" auf. Der bedeutet nicht mehr als "börsengehandelter Fonds". Es ist damit nicht ausgesagt, was in diesem Fonds drin ist. Es ist NICHT so, daß ein ETF automatisch ein Fonds sein muß, der einen Weltaktienindex nachbildet. Gerade "sicherheitsbewußten" (das heißt: ängstlichen) Anlegern verkauft der gewiefte Bankverkäufer gern einen ETF, in dem z.B. Renten drin sind.

Du wirst nicht umhinkommen, Dich einzulesen, wenn Du Dich nicht vom Bankverkäufer über den Löffel balbieren lassen willst ...

-

Vielen Dank - sehe interessante Anregungen

-

Ich bin auch 69 Jahre alt und habe es aktuell so geregelt das 70 % des Gesamtgeldvermögens im "Renditebaustein" (Aktien-ETFs weltweit) angelegt sind, 30 % des Gesamtgeldvermögens im "Sicherheitsbaustein" (Giro- und Tagesgeld). Allerdings habe ich das Vermögen in 40 Jahren zu hart erarbeitet um es bei einem Crash in großen Teilen zu verlieren und werde deshalb sukzessive die Quote auf 50 / 50 ändern, also Teile der Aktien-ETFs verkaufen, den "Sicherheitsbaustein" erhöhen. Ich habe nur Ausschütter, die Kapitalerträge zzgl. der Altersrenten reichen für die üblichen Ausgaben vollständig aus, es bleibt i.d.R. ein Überschuss.

-

Ich bin auch 69 Jahre alt und habe es aktuell so geregelt, dass 70 % des Gesamtgeldvermögens im "Renditebaustein" (Aktien-ETFs weltweit) angelegt sind, 30 % des Gesamtgeldvermögens im "Sicherheitsbaustein" (Giro- und Tagesgeld). Allerdings habe ich das Vermögen in 40 Jahren zu hart erarbeitet um es bei einem Crash in großen Teilen zu verlieren und werde deshalb sukzessive die Quote auf 50 / 50 ändern, also Teile der Aktien-ETFs verkaufen, den "Sicherheitsbaustein" erhöhen. Ich habe nur Ausschütter, die Kapitalerträge zzgl. der Altersrenten reichen für die üblichen Ausgaben vollständig aus, es bleibt i.d.R. ein Überschuss.

Jeder legt sein Geld an, wie er selbst es für richtig hält.

Ich gebe Dir dennoch eins zu bedenken: Diese vielgegannten "Quoten" kommen aus einem Umfeld, in dem die Leute die Alterseinkünfte aus ihrem eigenen Vermögen beziehen. Logischerweise sind diese Leute auf einen steten, etwa monatlichen Geldfluß angewiesen. Entsprechend sprechen sie immer von "Renditeanteil" und "Sicherheitsanteil" oder so.

Ein Mensch, der aus Quellen außerhalb seines Anlagevermögens einen festen Altersbezug bekommen, könnte auch anders rechnen, etwa so:

"Meine gesetzliche Rente ist mir sicher." Man könnte daraus einen impliziten Kapitalwert errechnen, den man sich zwar nicht auszahlen lassen kann, der einem (mit Kapitalertrag) aber in Tranchen über die Jahre zufließt. Diesen Wert (der leicht einige hunderttausend Euro betragen kann!) kann man in seine Vermögensbilanz einfließen lassen und zwar in die Rubrik "Sicherheitsanteil". Dieser (meist recht erhebliche) Teil des Vermögens wird in deutschen Publikationen regelmäßig vergessen.

-