Das Rebalancing, dessen Notwendigkeit sich mir nicht erschließt, ist also das Argument für einen Versicherungsmantel?

Ich weiß aus welcher Ecke ich dieses Argument erwarten würde. Die Stichhaltigkeit sehe ich im Moment noch nicht.

Das Rebalancing, dessen Notwendigkeit sich mir nicht erschließt, ist also das Argument für einen Versicherungsmantel?

Ich weiß aus welcher Ecke ich dieses Argument erwarten würde. Die Stichhaltigkeit sehe ich im Moment noch nicht.

Das Rebalancing, dessen Notwendigkeit sich mir nicht erschließt, ist also das Argument für einen Versicherungsmantel?

Ich weiß aus welcher Ecke ich dieses Argument erwarten würde. Die Stichhaltigkeit sehe ich im Moment noch nicht.

Es gibt hinsichtlich Rebalancing durchaus genug Studien die besagen dass diese Vorteile bringt. Je nach Studie im Schnitt 0,5% Performance. Kommt aber auch auf das Portfolio an.

Ob monatlich, vierteljährig oder jährlich macht jedoch keinen Unterschied. So zumindest die Erkenntnis einer Vanguard Studie welche ich bei meiner Recherche gelesen habe.

Ab einer bestimmten Portfolio-Größe reicht der Freibetrag nicht mehr aus um nachhaltig rebalancing durchzuführen. Mein Vertrag hat Versicheurngsmantelkosten von 0,30%. Da bewegen wir uns in einer Höhe wo man auch ohne rebalancing durch das Halbeinkünfteverfahren einen Vorteil genießen kann. Das Rebalancing alleine ist also nicht alleiniger Grund für mich gewesen (ich traue mir diesen Teil sogar selbst zu) aber das gesamt-Konzept hat am Ende für mich dennoch Sinn gemacht, zumindest für die Rente.

Ja, tatsächlich nutze ich hier eine private Rentenversicherung. Damit sich das nach Kosten rechnet muss ich jedoch der Vertrag bis zur Rente bespart werden.

Moin TravelGirl ,

Magst du und ein paar Zahlen und Fakten zu deiner Rentenversicherung nennen? Wie lange musst du noch besparen? Wie hoch sind die Kosten?

Worin wird investiert? Welches Versicherungsunternehmen steht dahinter?

Das Halbeinkünfteverfahren gab es nur bis 2008, oder habe ich etwas übersehen?

Ich sehe aktuell zwei bestehende steuerliche Vorteile: (1) dass für Fonds innerhalb eines Versicherungsmantels keine laufende Abgeltungssteuer erhoben wird. Bei Auszahlung müssen zwar trotzdem die Steuern sozusagen nachgezahlt werden, aber in der Zwischenzeit konnte das Kapital noch ein paar Jährchen arbeiten. Damit ist es im Versicherungsmantel heute noch so, wie es früher für jeden Buy&Hold-Anleger in thesaurierende ETF war. (So meine vielleicht etwas beschränkte Sichtweise auf das Thema. Ich lasse mich gerne korrigieren.)

Die Sinnhaftigkeit von Rebalancing bezweifele ich nicht. Dass es innerhalb eines Versicherungs- oder Fondsmantels automatisiert ist und (2) die sofortige Versteuerung von dabei anfallenden Zwischengewinnen unterbindet, sind auch Argumente. Allerdings gibt es z.B. mit dem ACWI die Möglichkeit, eine weltweit diversifizierte Anlage mit einem einzigen ETF zu erledigen. Der rebalanciert fondsintern, automatisch jeden Tag. Nur wenn Du zwischen Aktien- und Anleihenteil eines Portfolios rebalancieren willst, gibt es keine mir bekanntes sinnvolles Produkt. Mischfonds sind irgendwie alle abtörnend.

Wenn Du doch über mehrere ETF verteilen musst oder das unbedingt so willst, ist ein notwendiges kleines Rebalancing auch eine gute Gelegenheit, bei den notwendigen Verkäufen Gewinne zu realisieren, um den jährlichen Steuerfreibetrag auszunutzen. Du schreibst oben allerdings richtig, dass bei größeren Vermögen der Freibetrag dafür nicht mehr reichen wird.

Die 0,3% Kosten des Versicherungsmantels sind zweifellos sehr günstig. Da sind wir schon im Bereich der Spanne zwischen sehr teuren und sehr günstigen ETF. Wenn sich das aber trotzdem erst auf 25 Jahre rechnen lässt, dann wäre es mir den Verlust an Flexibilität und Autonomie nicht wert. Was passiert, wenn in 10 Jahren ein Produkt herauskommt, das noch viel cooler ist als ETF, der Mantel das aber nicht anbietet und Du in dem Produkt festsitzt?

Horst Talski Deine Fragen wurden oben eigentlich schon beantwortet.

Moin TravelGirl ,

Magst du und ein paar Zahlen und Fakten zu deiner Rentenversicherung nennen? Wie lange musst du noch besparen? Wie hoch sind die Kosten?

Worin wird investiert? Welches Versicherungsunternehmen steht dahinter?

Moin Horst Talski ,

meine Wahl habe ich doch oben bereits geschrieben.

Läuft über die MyLife, das Produkt heißt Fondsrente: 1% Kosten je Beitrag sowie 0,2% auf das Guthaben sowie jährlich 36€. Das Produkt enthält keine Provisionen, das Honorar wurde mir glücklicherweise erlassen da ich im Gegenzug dem Berater bei seiner Website geholfen habe. Sonst wären es 3.000€ einmalig gewesen, welche ich über 24 Monate zahlen müsste. Ich investiere derzeit 1.000€ monatlich in den Vertrag.

Um das ganze nochmal ins Verhältnis zu setzen: Pensionfriend hat bei meinem Sparverhalten bei einer Durchschnittsrendite von 6% etwa 100.000€ höhere Kosten! Absolut verrückt.

Gleichzeitig, wenn ich das ganze hochrechne, erhält man mit der MyLife etwa 180.000€ mehr als bei Pensionfriend. Die Universa topinvest und der Nürnberg NFX den ich ebenfalls angeschaut habe waren nicht ganz so günstig wie die MyLife. Gegenüber Pensionfriend kamen dennoch nach Abzug der Kosten etwa 110.000€ mehr heraus.

Kollidiert #27 nicht mit jener Forenregel?

Weiterhin bin ich der Meinung, dass sich der Unternehmer auch als solcher zu erkennen geben sollte.

Das ist auch der Grund, warum die erwartete Rendite unserer Portfolios bei ca. 2% p.a. über dem des MSCI World liegt.

Und wenn die erwartete Rendite nicht erreicht wird, werden auch keine Kosten fällig? Ich halte mich grundsätzlich von Finanzverkäufern fern, denn das einzige, was da garantiert wird, sind die Kosten.

Ich habe den Beitrag mal als Werbung gemeldet (denn nichts anderes ist das ja hier).

BlablaBlaBlaBlaBaBalBla...

Das ist auch der Grund, warum die erwartete Rendite unserer Portfolios bei ca. 2% p.a. über dem des MSCI World liegt.

Hey, wenn Ihr solche Profis seit, warum garantiert Ihr dann nicht einfach Euren Kunden eine Rendite von 1% p.a. oberhalb des MSCI World? ![]()

Ja richtig gelesen. 1% p.a. der von Euch erwarteten 'Überrendite' dürft Ihr Euch dann sogar selbst einstecken.

Mit den entsprechenden Daten kann praktisch kann JEDER halbwegs Excel-begabte im Backtest ein Portfolio erstellen, dass in der Vergangenheit eine Überrendite gegenüber einem MSCI World erzielt hat. Nur ob das dann auch in der Zukunft funktioniert? ![]()

Leider ist dein Kommentar gespickt von vielen Vorwürfen und Schuldzuweisungen, die dazu passenden Nachweise bzw. Berechnungen fügst du jedoch nicht an. Das funktioniert so nicht!

Das funktioniert so nicht! Genau. Wir bewerten gegenseitig unsere Beiträge nämlich nicht mit Worten wie voll von falschen Anschuldigungen und Halbwahrheiten oder gespickt mit Vorwürfen und Schuldzuweisungen. Und als hochrangiger Vertreter des fraglichen Produktes würden wir den Ball vermutlich noch etwas flacher halten. Mit den Anwürfen und der Textflut wirkt die Antwort nicht professionell. (Man könnte dahinter das empörte Aufbegehren eines gekränkten Narzissten vermuten. Aber an anderen herumpsychologisieren gehört ebenfalls nicht hierher.)

@Nick Mulder

Sorry Nick, aber was ist das denn hier für eine Komische Rechnung:

Ihr Sprecht von einem Einzelinvestment in den MSCI World als Benchmarkt?

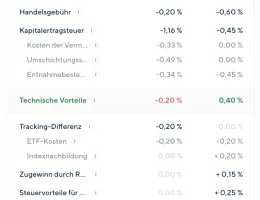

1. Handelsgebühr: Habe ich nicht bei "seriösen" Anbietern wie Flatex. Was sind unseriöse? TR? Bei euch liegt sie jedenfalls drei Mal so hoch. ![]()

2. Kosten der Verm... was?: Egal. : Was soll das sein? Welcher Online Broker (Mit denen ihr konkurriert) erhebt das?

3. Umschichtung: Habe doch nur den MSCI-World, also ich schichte nicht um.

4. Entnahmebesteuerung: Ja, das stimmt - aber die ist bei euch auch höher. ![]()

5. Tracking-Differenz: Na, jetzt wirds aber wild. Kann man mit viel Liebe auf -0.1% setzen (je nach Anbieter), aber die ist erwartbar normalverteilt. Also langfristig Null. Wäre aber auch blöd, wenn die auf einmal +0.1% am Ende ist. Wie das bei dem UBS-Produkt ist. Dann mache ich sogar Gewinn.

6. Zugewinn durch Rebalancing.: Okay, was auch immer das ist, geschenkt.

7. Steuervorteile des Erben: What? Ja, bei einem ETF-Portfolio zahlt der Erbe auch keine Kapitalertragssteuer, sondern Erbschaftssteuer. Checke ich nicht.

Also, der Vorteil des Rebalancings wird durch eure Kostenstruktur aufgefressen und die vermeintlichen Vorteile summieren in sich in Wahrheit zu Nachteilen?

Um das noch einmal klarzustellen. Die erwartbare, langfristige Rendite eines MSCI-Worlds liegt in etwa bei 8,5%. Ihr schlagt gerade gut 25% auf diese Rendite auf (weil das alles ist ja Performanceunabhängig), und zwar allein durch eine bessere Kosten-/Steuerstruktur. Das ist nicht nur grob fahrlässig aus wissenschaftlicher Sicht, sondern grenzt an arglistiger Täuschung. Und mit Blick auch den MSCI-World, den ich seit einigen Jahren im Portfolio habe, liegt die Rendite über dem, was ihre als Globales-Super-Portfolio angebt (>13%). Also, das ganze Konstrukt bietet jetzt nicht wirklich einen Mehrwert für den Endverbraucher, oder? Wenn ihr mal ernst zu euch selbst seid.

Hallo zusammen,

gerne mache ich sachlich hier weiter.

Denn nur durch entsprechenden Austausch werden wir alle besser und lernen miteinander.

Entgegen zu anderen Firmen “da draußen” suche ich auch gerne die Konfrontation um unser Angebot weiter zu verbessern.

Keinesfalls geht es in meinen Postings um direkte Werbung, sondern ich möchte mich mit allen die eine Meinung zu Pensionfriend haben austauschen.

Gerne gehe ich auf deine Punkte ein flip . Diese überschneiden auch die anderen Kommentare vorher.

Und bei unserer langfristigen Renditeerwartung sind wir etwas vorsichtig, da wir mit einer langsamer wachsenden Weltwirtschaft rechnen, was sich auf die zu erwartende Rendite auswirkt.

Letztendlich hatten wir letztes Jahr über 20% an Rendite mit unseren Hauptportfolios (Bericht ist auf unserer Website öffentlich zugänglich).

Im Endeffekt gehen wir von ca. 6% beim MSCI-World in Zukunft aus (2% Inflation, 2% Dividenden, 2% reales Wachstum) und einer Outperformance unserer Portfolios von 2,3% gegenüber dem MSCI-World.

Natürlich können wir die Zukunft nicht vorhersehen, jedoch bekommt der Endverbraucher bei uns ein kostengünstiges Produkt mit einer dauerhaften neutralen Beratung zu den Portfolios.

Und das ganze ist für unsere Kunden immer transparent einsehbar.

Welcher andere Anbieter macht das ebenfalls?

Alles anzeigen

Alles anzeigenHallo zusammen,

gerne mache ich sachlich hier weiter.

Denn nur durch entsprechenden Austausch werden wir alle besser und lernen miteinander.

Entgegen zu anderen Firmen “da draußen” suche ich auch gerne die Konfrontation um unser Angebot weiter zu verbessern.Keinesfalls geht es in meinen Postings um direkte Werbung, sondern ich möchte mich mit allen die eine Meinung zu Pensionfriend haben austauschen.

Gerne gehe ich auf deine Punkte ein flip . Diese überschneiden auch die anderen Kommentare vorher.

- Handelsgebühr: Es gibt immer irgendwelche Handelsgebühren. Und wenn es der Spread zwischen Geld/Brief ist. Kein Broker arbeitet komplett Kostenfrei

- Hier kann man sich gerne mal die Bilanz von z.B. DeGiro/Flatex anschauen. Auf die verwalteten Gelder fallen im Schnitt 1% Verwaltungsgebühr p.a. an.

- Mit dem MSCI-World wirst du eine niedrigere Rendite einfahren als mit anderen Anlagen. Allein schon weil Japan & Australien mit im Index sind, welche über die letzten Jahrzehnte gegenüber .z.B. dem S&P500 massiv unterperformt haben. Japan mit nur ca. 2% Rendite p.a. im Schnitt.

- Warum sollte die Besteuerung höher sein? Sofern der Vertrag über das 62. Lebensjahr hinaus geht, ist die Besteuerung geringer. Und das ist ja das Ziel, auf lange Sicht weniger Steuern zu zahlen.

- Tracking Difference: es gibt ETFs welche nach Kosten den Index sogar Outperformen. Und es gibt ETFs die durch verschiedenste Replikationsmethoden schlechter als der Index performen.

Jetzt nehme man die vielen Investoren und guckt in was für Fonds investiert wird. Viele Fonds mit einer hohen Tracking Differenz werden dennoch immer wieder gekauft und bespart. Das muss mit berücksichtigt werden.- Wir haben einen Blog-Post hierzu wo wir das erläutern. Diesmal ohne Link, da das ja offenbar nicht gewünscht ist.

- Auf das reine ETF Portfolio fällt für den Erben auch Kapitalertragsteuer an. Die Erbschaftssteuer wird zusätzlich berechnet. Die Kapitalertragsteuer wird hier ab Kaufdatum berechnet. Das wird ein sehr hoher Betrag sein, wenn der Erblasser kurz vor der Rente verstirbt, aber vorher 20+ Jahre gespart hat!

Und bei unserer langfristigen Renditeerwartung sind wir etwas vorsichtig, da wir mit einer langsamer wachsenden Weltwirtschaft rechnen, was sich auf die zu erwartende Rendite auswirkt.

Letztendlich hatten wir letztes Jahr über 20% an Rendite mit unseren Hauptportfolios (Bericht ist auf unserer Website öffentlich zugänglich).Im Endeffekt gehen wir von ca. 6% beim MSCI-World in Zukunft aus (2% Inflation, 2% Dividenden, 2% reales Wachstum) und einer Outperformance unserer Portfolios von 2,3% gegenüber dem MSCI-World.

Natürlich können wir die Zukunft nicht vorhersehen, jedoch bekommt der Endverbraucher bei uns ein kostengünstiges Produkt mit einer dauerhaften neutralen Beratung zu den Portfolios.Und das ganze ist für unsere Kunden immer transparent einsehbar.

Welcher andere Anbieter macht das ebenfalls?

Mit dem Zweiten schreibt man besser?

Ist der Account nun mehr im Einklang mit den Forenregeln? ![]()

Am Ende gab es 3 Produkte die was die private Rentenversicherung betrifft besser waren (zumindest in meinem Fall) als ein Sparplan. Nürnberger NFX, uniVersa topInvest (nicht für alle die richtigen Fonds dabei) sowie letztlich die Variante die ich genommen habe MyLife Fondsrente.

Welcher ETF wird in deinem Vertrag bespart?

Mein Fairrürup wird früher oder später bei Mylife landen. Mit A142N1 keine schlechte Rendite erzielt die letzten Jahre. Die Historie der Eigentümer ist dort das einzige Manko u.a.(Fortis/Göttinger Gruppe) gehört jetzt aber Ideal. Wechselt etwas häufig.

Zum Thema:

Man muss schon ein schwerer Masochist sein, um bei IBKR ETFs zu besparen, wenn man in Deutschland steuerpflichtig ist.

IBKR lohnt sich vor allem, wenn man in amerikanische Einzeltitel (auf margin) investieren will und gerne covered anrufe macht.

Deutsche Dividendentitel sind dort ebenfalls nicht steuereinfach.