Keine Ahnung. Alles kann passieren, sogar das Gegenteil.

Man sollte sich so robust aufstellen das einem die Zinsstrukturkurve eigentlich egal sein kann.

Keine Ahnung. Alles kann passieren, sogar das Gegenteil.

Man sollte sich so robust aufstellen das einem die Zinsstrukturkurve eigentlich egal sein kann.

Da Du nach der Ölkrise und den Rezessionen der 70er und 80er Jahre gefragt hast.

Diese waren u.a. von "Stagflation" und gleichzeitig hohen bzw. stark steigenden Zinsen geprägt. Berühmt wurde u.a. die Hochzinspolitik der Fed während des Beginns der Reagan-Administration, die den Kurs des US-Dollar wieder auf ungeahnte Höhen trieb. Aber auch in Europa stiegen die Zinsen in dieser Zeit deutlich.

Auch nach der Wiedervereinigung hatten wir eine Rezession und gleichzeitig reagierte die Bundesbank damals mit stark steigenden Zinsen auf die beginnende Inflation und die massive Verschuldung des Aufbaus Ost. Diese Zinssteigerungen führten u.a. zur Abwertungskrise des britischen Pfunds.

Aber wie bei allen Spekulationen sind Prognosen schwierig, vor allem wenn sie sich auf die Zukunft beziehen. Auf fallende Zinsen würde ich aber nicht wetten wollen.

Wieso sollte ich mir da vermeidbaren Nachsteuerungsbedarf in die Finanzierung einbauen, nur in der Hoffnung ggf. eine 3-stellige Summe zu sparen?

Erscheint mir nur bedingt erstrebenswert.

Wie gesagt: Aus unterschiedlichen Gründen (Laufzeiten sonstiger Finanzierungsbausteine, ggf. kurzfr. Ablösungsmöglichkeiten, möglicher Immobilienverkauf, Familiensituation, etc.) käme für mich nur eine kurze Laufzeit in Frage. 10 Jahre Zinsfestschreibung machen deshalb auch jenseits von Zinserwartungen keinen Sinn. Wenn dann würde ich zwischen einem und zwei Jahren schwanken.

Auch wenn es das Thema des Threads nur so halb tangiert:

Quelle: https://exxpress.at/rekord-inflati…uf-375-prozent/

Ich persönlich würde wie bei den letzten massiven Leitzinserhöhungen auch jetzt wieder davon ausgehen, dass nach Rückgang der Inflation dann ähnlich wie in den 2000er Jahren der Leitzins auch wieder gesenkt wird. Wie schnell und wie weit wäre aus meiner Sicht die Frage. Welche Argumente würdet ihr denn für einen weiteren oder länger anhaltenden Anstieg des Zinsniveaus sehen? (Und ja: Zukunft und Glaskugel und Ungewissheit von Zukunftsprognosen und so… ![]() )

)

Bisher ist inhaltlich einzig Wanderslust auf die Frage nach einem Drehen der Zinsstrukturkurve und mögliche Entwicklungen/Ursachen hierfür eingegangen. Stellt sich sonst keiner die Frage, wann es für kürzere Laufzeiten auch wieder geringere Zinsen gibt (sei es bei der Baufi oder bei der Anlage/Festgeldern)? Das ist doch eigentlich gerade an ziemlich vielen Fronten relevant und dürfte sich gerade für alle, die hier immer wieder zu Tagesgeldern raten, ziemlich heftig auswirken, wenn die ganz kurzfristigen Zinsen wieder fallen…

Ich finds auch in Hinblick auf die Literatur interessant, dass da so wenig zu veröffentlicht wird. Zinsprognosen gibts wie Sand am Meer, aber das Drehen der Zinsstruktur am kurzen Ende dürfte sich für die meisten hier im Forum meiner Einschätzung nach mehr auswirken als die meisten Leitzinsänderungen der EZB!

Stellt sich sonst keiner die Frage, wann es für kürzere Laufzeiten auch wieder geringere Zinsen gibt (sei es bei der Baufi oder bei der Anlage/Festgeldern)?

Doch klar. Aber ich habe den Taleb nicht nur gelesen, sondern hoffentlich auch verstanden. Wer auf der Basis von Prognosen investiert, ist davon abhängig, dass er richtige Prognosen hat. Und die hat man meistens nicht ![]()

Nimm dir mal beliebige Zeitungsartikel zum Thema Zinsprognose bei Immobilien und geh mal 1 Jahr, 2 Jahre, 3 Jahre zurück. Da wirst du feststellen, dass auch die vermeintlichen Profis vollkommen daneben liegen. Vor 3 Jahren wirst du zum Beispiel lesen, dass uns eine zinslose Dekade bevorsteht. Vor 2 Jahren wirst du lesen, dass die Zinsen leicht steigen werden, aber nicht zu viel, da und sonst die Schuldenberge um die Ohren fliegen. Und vor 1 Jahr wirst du reihenweise Vorhersagen jenseits der 5% für Bauzinsen Ende 2023 finden. Rückblickend alles vollkommen falsch.

LebenimSueden: Diese Zusammenfassung der Zinsprognosen der letzten 5 Jahre trifft es zweifellos! Aber deshalb schwarze Schwäne überall und Entscheidungen nur noch treffen nach dem Zufallsprinzip? ![]() Ist nicht gerade die Umkehrung der Zinsstrukturkurve realwirtschaftlicher getrieben als die Zinspolitik bzw. Leitzinsentwicklung? Und wäre es da nicht bei erwarteter Rezession oder stagnierendem Wachstum im kommenden Jahr nicht „rationaler“ (verglichen mit einer Zinsprognose) davon auszugehen, dass sich die Zinsstruktur dann Anfang 2025 wieder normalisiert? Deswegen ja meine Frage zur Dauer der Umkehrung der Zinsstruktur in den bisherigen Krisen…

Ist nicht gerade die Umkehrung der Zinsstrukturkurve realwirtschaftlicher getrieben als die Zinspolitik bzw. Leitzinsentwicklung? Und wäre es da nicht bei erwarteter Rezession oder stagnierendem Wachstum im kommenden Jahr nicht „rationaler“ (verglichen mit einer Zinsprognose) davon auszugehen, dass sich die Zinsstruktur dann Anfang 2025 wieder normalisiert? Deswegen ja meine Frage zur Dauer der Umkehrung der Zinsstruktur in den bisherigen Krisen…

Zumal: Die Varianz der Zinsen am kurzen Ende scheint mir halt historisch verdammt hoch. Angenommen der 10-Jahreszins bleibt bei den jetzigen 3,3% und das kurze Ende dreht nach unten, dann wären wir beim 1-Jahreszins von 4,x% schnell bei 2,x%, was einer Halbierung entspräche! Und dafür müsste die EZB noch nicht einmal an der Zinsschraube drehen! Bei diesen Veränderungen dominiert meinem Verständnis nach die Zinserwartung des Marktes.

Reden wir doch mal über Wahrscheinlichkeiten: Die Chance, dass ausgehend von einem 10-jährigen Zinslevel von 3,3% heute der Zins in einem Jahr bei 2,3% oder 4,3 bei 10 Jahren Laufzeit liegen würde, würde ich auf vll. jeweils 50% schätzen, sprich das ist kaum prognostizierbar. Da sich die Zinsstruktur aber meiner Wahrnehmung nach historisch immer binnen ca. 2 Jahren wieder von invers zu normal gedreht hat, würde ich die Wahrscheinlichkeit von geringeren Zinsen am kurzen Laufzeitende (relativ zu den längeren Zinsen) in ca. 2 Jahren als deutlich höher ansehen als die besagten 50%! Wie sehr ihr das? Hat dazu jemand historische Daten?

Ich persönlich würde wie bei den letzten massiven Leitzinserhöhungen auch jetzt wieder davon ausgehen, dass nach Rückgang der Inflation dann ähnlich wie in den 2000er Jahren der Leitzins auch wieder gesenkt wird. Wie schnell und wie weit wäre aus meiner Sicht die Frage. Welche Argumente würdet ihr denn für einen weiteren oder länger anhaltenden Anstieg des Zinsniveaus sehen? (Und ja: Zukunft und Glaskugel und Ungewissheit von Zukunftsprognosen und so…

)

1) Die Leitzinserhöhungen in Europa waren sicherlich spürbar, aber keineswegs "massiv", sondern eher moderat. Sowohl im Vergleich zu den USA im gleichen Zeitraum, aber erst recht im Vergleich zu den 70er-90er Jahren.

2) Die Zinsen sind weiterhin im unteren einstelligen Bereich und z.T. sogar noch unter der Inflationsrate.

3) Die Inflation liegt weiterhin deutlich über dem Inflationsziel von 2% - die Lohnabschlüsse gehen aktuell sogar eher in Richtung 8% +x, das Bürgergeld steigt um 12%. Bis die erhöhte Inflation wieder zurückgeht, dürfte noch dauern.

4) Neben den Zentralbanken bestimmen Angebot und Nachfrage die Zinshöhe. Dabei spielen auch die Ausfall- und übrigen Risiken eine Rolle.

5) Selbst im Falle einer Rezession steigen die Ausfallrisiken und wird das Geldangebot knapper, fehlen hunderttausende Wohnungen, gibt es allerorten Investitionsstaus, gehen Klima- und Energietransition weiter, besteht massiver Digitalisierungsbedarf, gibt es einen Angriffskrieg im Osten des Kontinents etc.

6) Würdest Du Dein eigenes Geld für 3,37% an einen Fremden verleihen, der damit im aktuellen Immobilienmarkt eine Immobilie kaufen möchte, wenn es z.B. für US-Staatsanleihen 5% Zinsen bei niedrigerer Inflation gibt? Siehst Du? ich auch nicht...

Wie gesagt: Aus unterschiedlichen Gründen (Laufzeiten sonstiger Finanzierungsbausteine, ggf. kurzfr. Ablösungsmöglichkeiten, möglicher Immobilienverkauf, Familiensituation, etc.) käme für mich nur eine kurze Laufzeit in Frage. 10 Jahre Zinsfestschreibung machen deshalb auch jenseits von Zinserwartungen keinen Sinn. Wenn dann würde ich zwischen einem und zwei Jahren schwanken.

Wenn lange Laufzeiten sowieso raus sind, verstehe ich die ganze Diskussion nicht.

Aber deshalb schwarze Schwäne überall und Entscheidungen nur noch treffen nach dem Zufallsprinzip?

Die den Schwarzen Schwan müssen wir gar nicht bemühen. Auch bei normalen Schwankungen ist prognosebasiertes Investieren meist nichts anderes als den Zufall durch einen Irrtum zu ersetzen.

Weitgehend prognosefreie Entscheidungen sind übrigens keine Entscheidungen nach Würfel. Es ist sinnvoll, sich zu überlegen, unter welchen Bedingungen einem eine gewisse Entscheidung um die Ohren fliegt und dieses Risiko entweder bewusst in Kauf zu nehmen oder das Risiko bzw. dessen Folgen zu minimieren.

Zumal: Die Varianz der Zinsen am kurzen Ende scheint mir halt historisch verdammt hoch. Angenommen der 10-Jahreszins bleibt bei den jetzigen 3,3% und das kurze Ende dreht nach unten, dann wären wir beim 1-Jahreszins von 4,x% schnell bei 2,x%, was einer Halbierung entspräche! Und dafür müsste die EZB noch nicht einmal an der Zinsschraube drehen! Bei diesen Veränderungen dominiert meinem Verständnis nach die Zinserwartung des Marktes.

Wieso sollten die Zinsen am kurzen Ende der Zinsstrukturkurve um 2% sinken, ohne dass die EZB den Leitzins senkt? Das kurze Ende ist doch gerade von den EZB-Zinsentscheidungen beeinflusst.

Da sich die Zinsstruktur aber meiner Wahrnehmung nach historisch immer binnen ca. 2 Jahren wieder von invers zu normal gedreht hat, würde ich die Wahrscheinlichkeit von geringeren Zinsen am kurzen Laufzeitende (relativ zu den längeren Zinsen) in ca. 2 Jahren als deutlich höher ansehen als die besagten 50%! Wie sehr ihr das? Hat dazu jemand historische Daten?

Wenn das tatsächlich der Fall sein sollte, so wie es derzeit auch den allgemeinen Erwartungen entspricht, macht es keinen Unterschied, ob du jetzt 10 Jahre für 3,37% festschreibst oder zunächst 1 Jahr für 4,29% und dann 9 Jahre für x,x%. Tritt die Entwicklung so ein wie derzeit von dir und vom Markt erwartet landest du am Ende bei genau dem gleichen Ergebnis. Wenn du spekulieren willst solltest du gegen den Markt wetten, damit du am Ende auch etwas davon hast ![]()

Wie würdet ihr die Situation einschätzen?

Wie ich gerade gesehen habe, hat die ING zum zweiten Mal in diesem Monat die Zinssätze für die Sparbriefe abgesenkt. Jetzt sind nicht mal mehr als 2,75 Prozent drin.

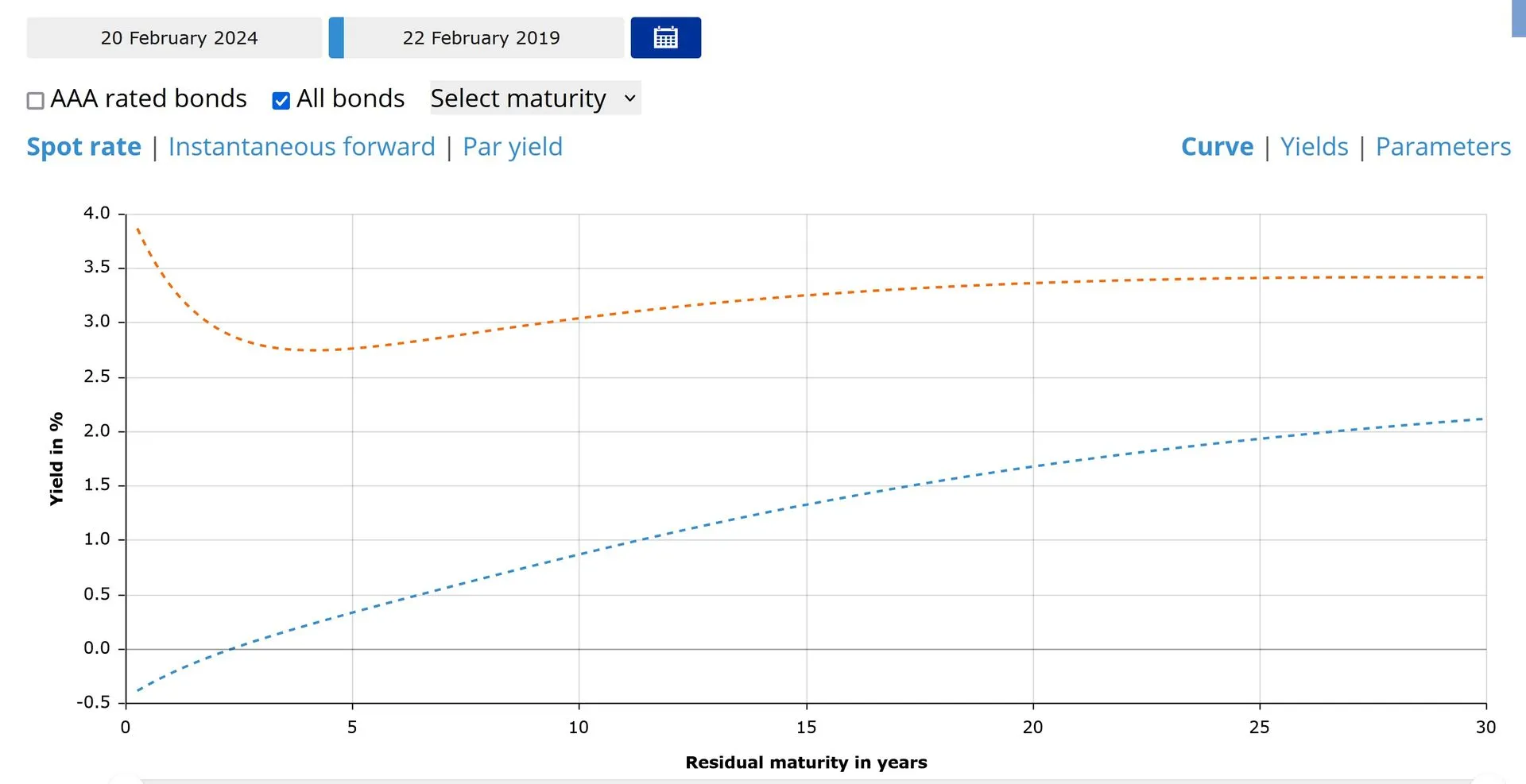

Wenn man Stand heute nochmal die Zinsstruktur von jetzt (20.02.2024) mit der von vor 5 Jahren vergleicht, finde ich immer noch die Abweichung am kurzen Laufzeitende am Interessantesten. Dass sich das Gesamtzinsniveau angehoben hat, ist klar, aber nochmal als Frage an diejenigen, die sich mit Zinsstrukturdynamiken in der Vergangenheit beschäftigt haben: Wie lange hat es denn bei einer Zinswende gedauert, bis das kurze Ende (Laufzeiten 1-2 Jahre) wieder in eine "normale" struktur gedreht hat? Ich schwanke bei der Prolongation nach wie vor zwischen 1 und 2 Jahren und versuche abzuschätzen, ab welcher möglichen Zinsentwicklung sich die eine oder andere Entscheidung dann eher gelohnt hätte...

Meinem Verständnis nach werden die Zinsen am kürzer laufenden Ende stärker durch den EZB-Leitzins bzw. die Zinspolitik beeinflusst als die am langen Ende, da dort gewissermaßen mehr Zinserwartung drinsteckt. Kann das jemand bestätigen?

Quelle: https://www.ecb.europa.eu/stats/financia…l/index.en.html

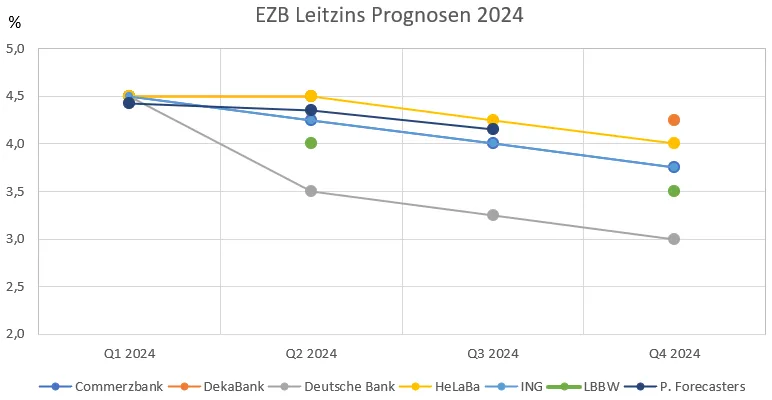

Und für alle, die die Glaskugeln der Banken interessieren, auch nochmal die Aktuellen Zinsprognosen der großen Banken für die nächse Zeit:

Quelle: https://www.mehrwertsteuerrechner.de/notenbanken/ez…_oder_Juni_2024

Danke und Gruß! FT_User

Wie lange hat es denn bei einer Zinswende gedauert, bis das kurze Ende (Laufzeiten 1-2 Jahre) wieder in eine "normale" struktur gedreht hat?

Die letzten beiden längeren Phasen mit einer inversen Zinskurve gab es von 1979 bis 1982 und von 1989 bis 1993.

Nachlesen kannst du das in der folgenden Analyse, die auch auf die aktuelle Situation eingeht und ein baldiges Ende der inversen Kurve prophezeit: Inverse Zinskurve: Kurzzeitiges Phänomen oder gekommen um zu bleiben?

Meinem Verständnis nach werden die Zinsen am kürzer laufenden Ende stärker durch den EZB-Leitzins bzw. die Zinspolitik beeinflusst als die am langen Ende, da dort gewissermaßen mehr Zinserwartung drinsteckt.

Nee, am langen Ende steckt nicht mehr Zinserwartung, sondern mehr Unwägbarkeit, weil Prognose - damit Unsicherheit, anders gesagt: Risiko, und Risiko macht die Rendite.

gfusdt5: Danke, das schau ich mir nachher mal in Ruhe an!

@TamInvest

Das mit zunehmender Frist das Riskio steigt ist ist klar. Aber wenn der Großteil der europäischen Staatsanleihen hier z.B. mit einer Laufzeit von 10 Jahren emittiert werden: Warum gilt dann gewissermaßen nicht die auf 10 Jahre normierte Laufzeit als "Anker" für die Zinsstruktur? Dass dann 20 oder 30 Jahre Laufzeit bei entpsrechend schlechterer Prognostizierbarkeit, höherer Unwägbarkeiten und damit höherem Risiko abweichen scheint mir logisch...

Nun ja, viele Anleger scheinen im Moment zu befürchten, dass die Zinsen schon bald wieder sinken. Deshalb sehen sie die langfristige Anlage als "sicherer" an als die kurzfristige, die zwar für 1-2 Jahre höhere Zinsen bietet, aber danach womöglich nicht mehr.

Diese "Schwarmintelligenz" kann sich natürlich auch irren und die Zinsen können stabil bleiben oder auch noch weiter steigen (siehe oben die historischen Daten). In diesem Fall würde das "Risiko" der kurzfristigen Anlage "doppelt" belohnt: mit höheren Zinsen sofort und noch höheren nach Fälligkeit der Anlage.

Die langfristigen Anlagen würden dagegen trotz vermeintlicher "Sicherheit" abschmieren.

Prognosen sind schwierig, vor allem, wenn sie sich auf die Zukunft beziehen.

Guten Morgen

Ich denke,

Das "Zinstief" ist sehr bald erreicht!!

Siehe.... gestrige Rede von unserem Wirtschafts Minister.

Und warum sollten die Zinsen viel weiter gesenkt werden?

Diesen Januar hat der deutsche Staat

erstmals Vorabpauschale kassiert,

auf Grund des höheren Basiszins.

Der Staat braucht jetzt Geld!!!.

Liege ich da falsch?

Grüße

Der Staat braucht jetzt Geld!!!.

Liege ich da falsch?

Mag sein, nur legt der deutsche Staat nicht die Leitzinsen fest, sondern die EZB.