Hallo und guten Morgen, ich bin neu hier ![]() also bitte nachsehen, falls es das Thema schon mal gab.

also bitte nachsehen, falls es das Thema schon mal gab.

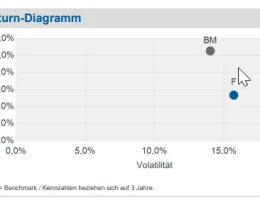

Aufgrund von Berichten der letzten Zeit über das Klumpenrisiko amerikanischer Hightech-Konzerne im MSCI World frage ich mich, ob eine allmähliche Umschichtung der Gewinne meines ETF auf den MSCI World in einen ebenfalls weltweit investierten, aber eben doch aktiv gemanagten, Aktienfonds sinnvoll sein kann. Mir ist klar, dass hier die Managementgebühr zu Buche schlägt, aber ein aktiver Manager kann eben doch (vielleicht) frühzeitig selbst umschichten.

Ich würde mich freuen, wenn es zu "meiner" Idee Meinungen gibt, Danke Euch. ![]()