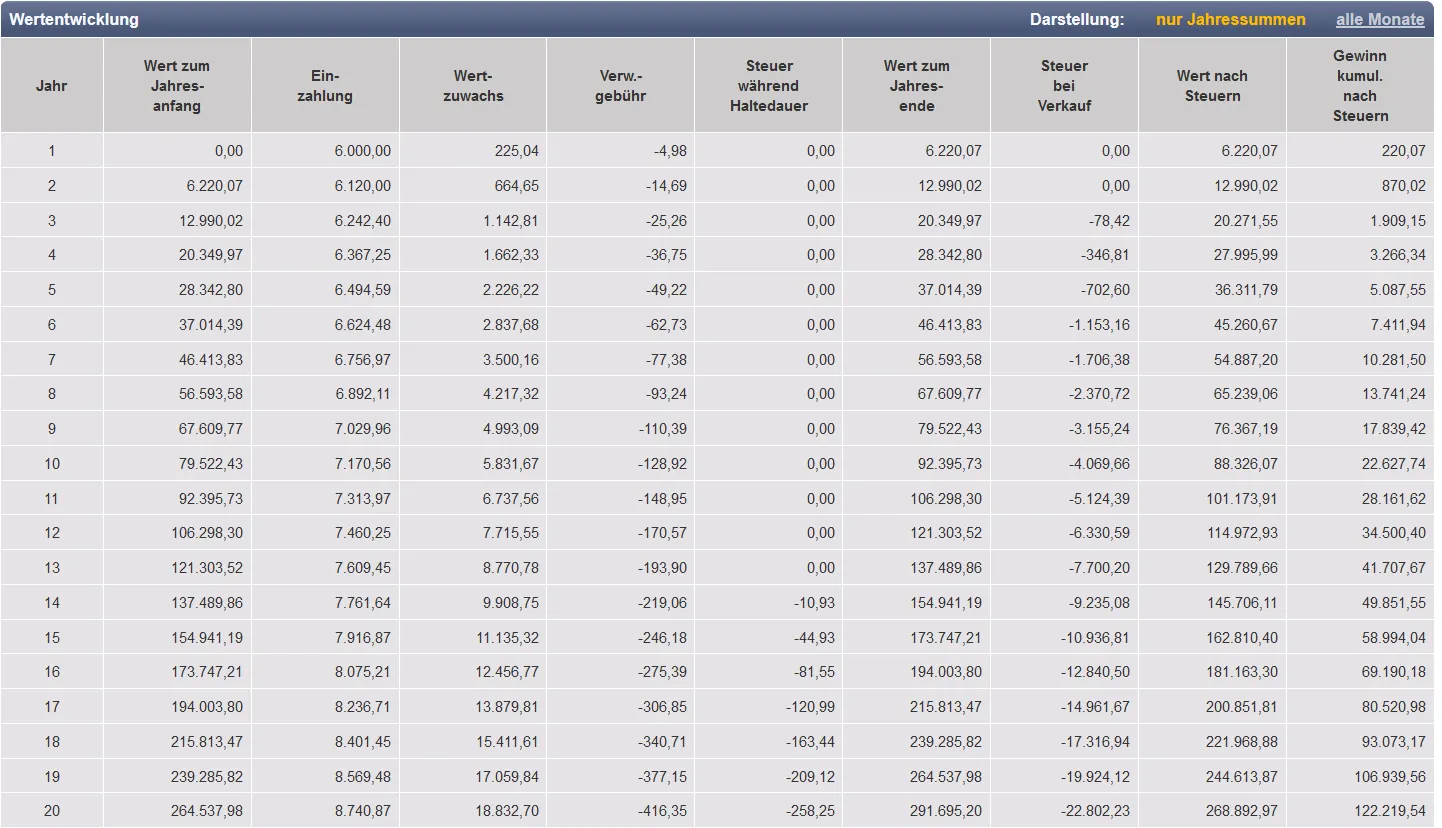

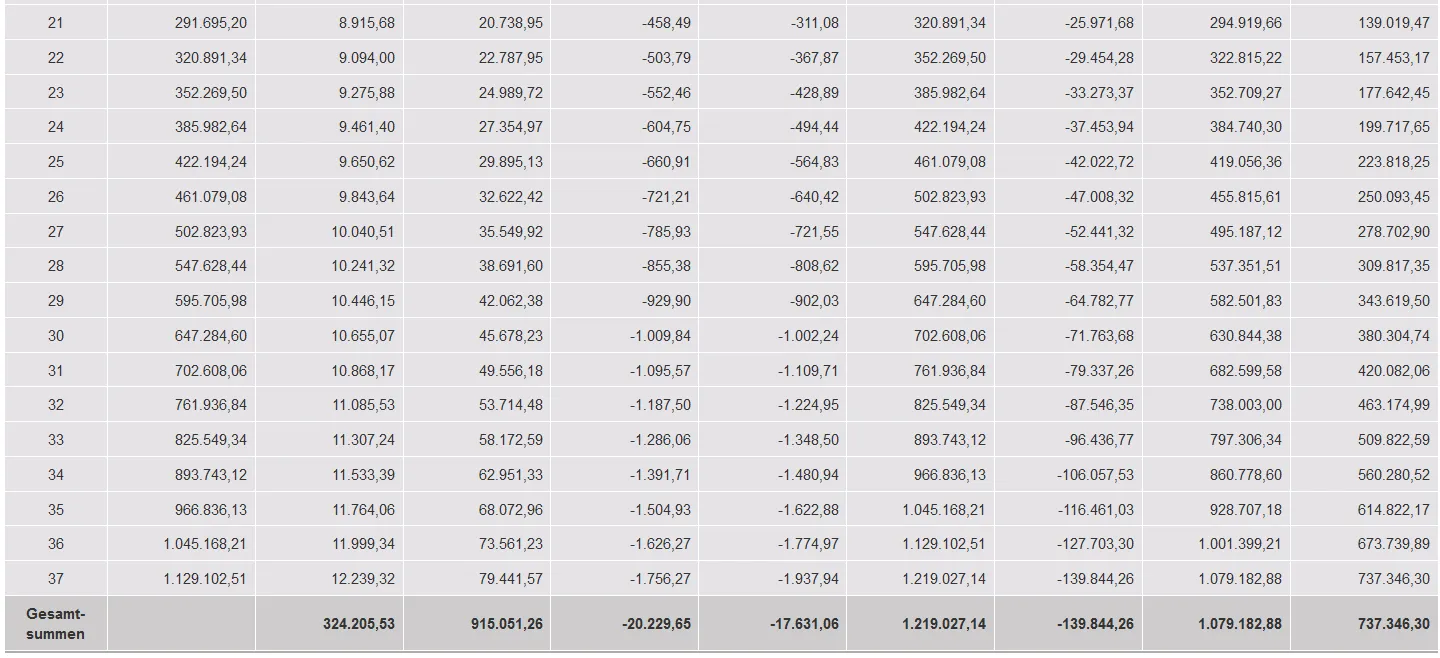

In etwa:

Angenommener ETF Anlagezeitraum 40 Jahre (realistisch?)

Angenommene Durchschnittsverzinsung: 7% (?)

Angenommener monatlicher Sparplan: 300 € (?)

Rechne das doch mit den Zahlen durch, die für Dich passen. Welche Sparplanhöhe und welcher Anlagezeitraum realisiere ist, unterscheidet sich doch von Person zu Person.

Hier ist ein Rechner: https://m.zinsen-berechnen.de/fondsrechner.php