Habt ihr noch eine Quelle, die meine zweite Aussage widerlegen würde (s.u.)?

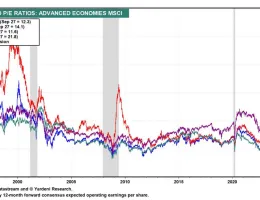

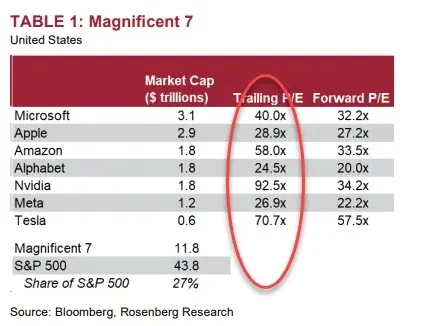

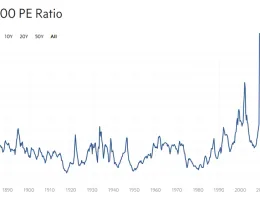

Nein, die US-Bewertungen sind historisch betrachtet schon recht hoch:

Das betrifft aber eben nur den S&P 500 und nicht die restliche Welt. Daher braucht man sich mit einem global diversifizierten Portfolio nur wenig Sorgen machen, da eine höhere Rendite der unterbewerteten Regionen bei einem US-Abschwung nicht unwahrschenlich ist. Die Verschiebung könnte sogar in den USA selber stattfinden, da ja eigentlich nur der Tech-Bereich deutlich überbewertet ist.