Oder ein ausschüttender Misch-ETF (z.B. den hier). Der hat zwar langfristig sehr wahrscheinlich auch eine niedrigere Gesamtrendite als ein marktkapitalisierender Aktien-ETF, aber ein deutlich geringeres Risiko, eine höhere Ausschüttungsrendite und eine höhere Planbarkeit.

Ich habe mich für den Vanguard High Dividend entschieden, der läuft langfristig besser als der Mischfonds, hat aber natürlich andere Risiken. Klick

Tja, das dürfte auf lange Sicht dann die spannende Frage werden, also ob/wie das ganze dann von der Entnahme her so funktionieren kann und wird.

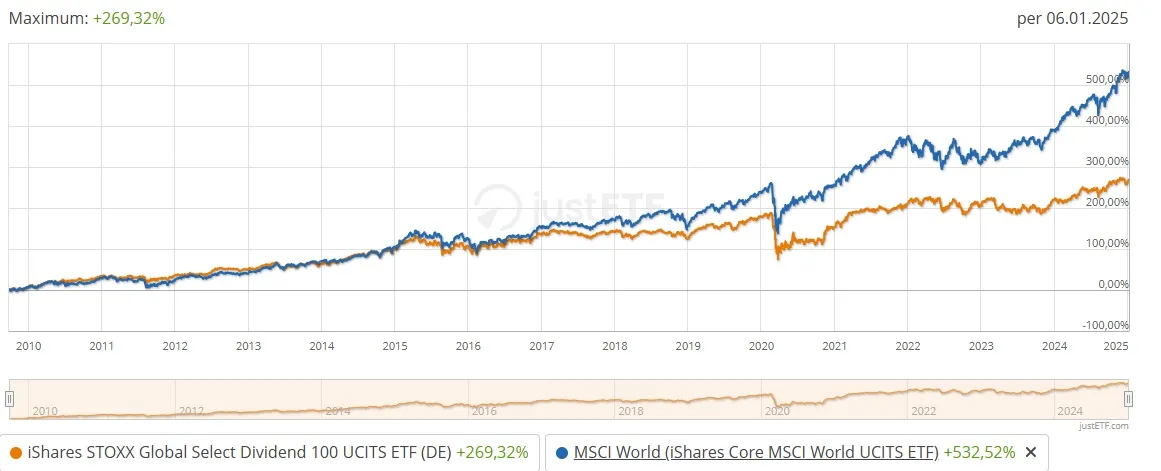

Grundsätzlich kann man glaube ich sagen, a) Einzelaktien erhöhen Einzelchancen und eben auch Einzelrisiken und b) ein Fokus auf die Dividenden (egal ob mit Einzelaktien oder Aktien-ETFs mit einer Auswahl dividendenstarker Aktien) geht in aller Regel nicht nur auf Kosten der Kursrendite sondern eben auch auf Kosten der Gesamtrendite der Aktienanlage.

Korrekt, am besten laufen meine Aktien, die nicht oder kaum ausschütten. Einige Aktien, die eigentlich beides liefern sollten, akzeptable Dividende und moderaten Kursanstieg, haben rückblickend eine eher maue Performance. Allerdings spielen da, bedingt durch meine Altaktien vor 2008, auch abgeltungssteuerfreie Aktien rein, die ich trotz niedriger Performance halte. Allemal besser als Festgeld sind sie trotzdem, drücken aber die Rendite.

Ganz nüchtern betrachtet: Ausschüttungslösungen mit deinem Haushaltskonto als Referenzkonto zum Depot sind dafür m.E. das so ziemlich am besten geeignetste Mittel!

So in etwa stelle ich mir das vor. Ich habe schon einen stetigen Dividendenstrom, aktuell 106 Ausschüttungen an 85 Zahltagen. Jetzt muss der nur noch höher ausfallen.

Was ich trotzdem einmal überlegen würde: Macht eine Anleihe-Komponente (dann natürlich auch ausschüttend) ggf. Sinn? Also je nach Ausgangslage um das Gesamtvermögen weiter zu diversifizieren, den Depotbestand gegen Kursverluste abzusichern (ggf. z.B. um im Todesfall ein Mindestvermögen für das Kind z.B. für einen Immobilienkauf zu erhalten o.ä.). Für diese Ziele wären Anleihen m.E. zweifellos geeignet.

würde ich ins Auge fassen, aber es gibt Immobilien, die diesen Part der Stabilität übernehmen.

Was ich an der Diskussion interessant finde: monstermania und Micho scheinen überhaupt keinen Sinn darin zu sehen, das Depot auch für die nächste Generation mitzudenken und auszurichten.

Eventuell sind die Depots noch jünger? Aktiendepots entfalten ihre volle Schönheit erst nach 20+ Jahren. Als ich angefangen habe, war das Depot ausschließlich für mich geplant um den Ruhestand aufstocken. Ich hatte eher Bedenken, ob da genügend dabei herumkommt. Jetzt ist das Depot zu groß um es sinnlos zu verprassen, damit kommt dann automatisch die nächste Generation mit an Bord.