Hallo zusammen,

habe jetzt seit 10 Jahren 100€ in eine Pensionskasse einbezahlt.Das ganze mit einem Garantiezins von 2,5%.

Möchte diese Ausgaben kürzen und dieses Geld lieber in einen ETF investieren.

Mein Gedanke war das ich nur noch den Arbeitgeberanteil von 26€ einbezahle das wäre ja dann soweit gratis korrekt?

Was würdet Ihr machen?

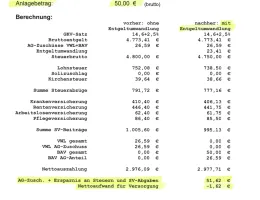

Habe gerade noch ein Angebot über eine neue Pensionskasse mit 50€ erhalten in welchem er mir suggeriert das mich diese Anlage gerade mal 1€ netto kosten würde.

Hi zu kommt doch noch der oben genannte Eigenanteil von ca 23€…korrekt?

Danke euch!