Ja, so ist das mit der Realität.

Da hat ein Indexanbieter errechnet, dass sein Index seit 1999 besser performt als Index XYZ. Und kaum macht man dann ein reales Produkt draus, funktioniert das nicht mehr mit der Outperformance.

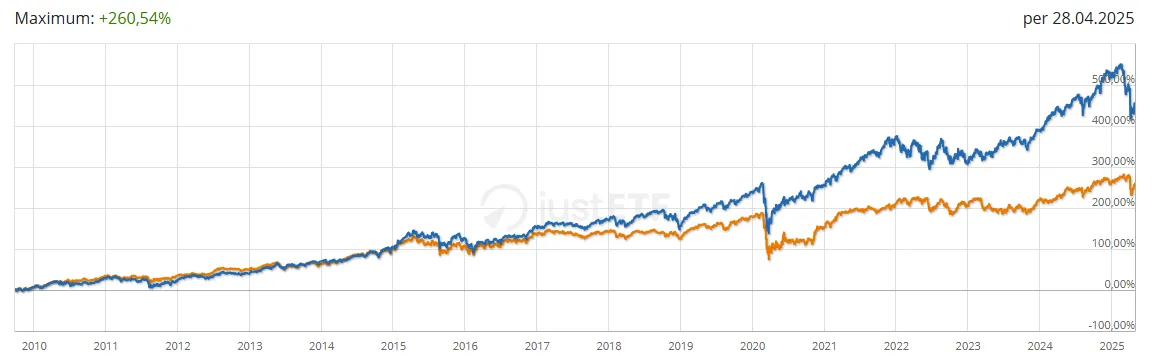

ich finde in Deinem Backtest Bild schon krass, wie der von 2007 - 2009 gelaufen wäre (!).

Aus den über 30k€ 2007 wären nur noch etwas mehr als die 10k geblieben....demnach hätte eigentlich niemand diesen ETF ab Ende 2009 kaufen dürfen ![]()