Die Frage hat sich mir gestellt, als ich mir bei ExtraETF die Rendite meines Depots ansehen wollte.

Dort kann man umschalten zwischen "IZF" (= interner Zinsfuß) und "TWROR" (= zeitgewichtete Rendite oder Time-Weighted Rate of Return). Grundsätzlich ist mir der Unterschied zwischen beidem klar.

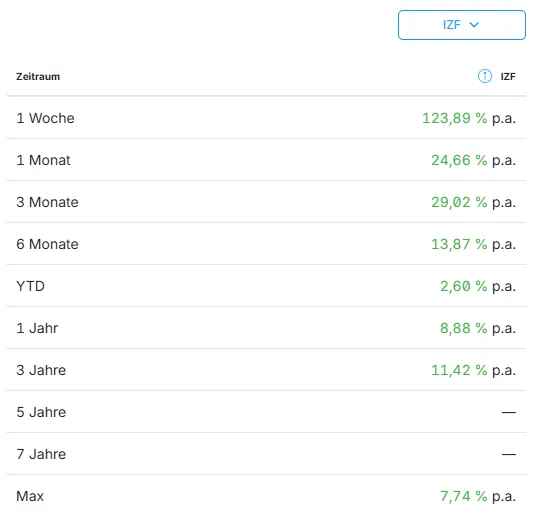

Aber wenn häufig die Rede davon ist, dass marktbreite Welt-ETFs auf sehr lange Sicht durchschnittlich eine Rendite von ca. 7 % p.a. erwirtschaftet haben, was ist damit gemeint? IZF oder TWROR?