Ich bin gerade dabei eine für mich passende Entnahmestrategie zu entwickeln und habe parallel dazu einen Entnahmerechner im Excel erstellt.

Für die Entnahmestrategie kombiniere ich die beiden Sicherheitsmechanismen GuardRails mit den Grenzen +-20% und einen Cash Puffer, der zu Beginn der Entnahme ungefähr das 2,5fache der jährlichen Entnahme enthalten soll.

Das Startportfolio soll dabei aus 85% Aktien ETF (weltweit gestreut), 7% Gold und 8% Cash Puffer bestehen.

Den Entnahmezeitraum habe ich auf 50 Jahre festgelegt und es soll jährlich im Dezember für das Folgejahr entnommen werden. Dabei soll jeden Dezember vor Entnahme geprüft werden, in welchem "Regime" man sich auf Basis der Guadrails befindet:

- Regime "Normal" = Portfoliowert befindet sich innerhalb der Grenzen von +-20% zum inflationsbereinigten Startportfolio

- Regime "Best" = Portfoliowert >= 20% des inflationsbereinigten Startportfolio

- Regime "Worse" = Portfoliowert <= -20% des inflationsbereinigten Startportfolio

Im Regime Normal wird die Entnahme zu Beginn nur um die Inflation erhöht. Bei den anderen beiden Regimes erfolgt jeweils eine Anpassung der inflationsbereinigten Entnahme um +-20%.

Im Regime Normal und Best erfolgt die Entnahme nur aus den Aktien ETF. Bei Regime Worse wird zunächst nur aus dem Cash Puffer entnommen. Ist dieser aufgebraucht erfolgt die Entnahme aus Gold. Ist auch dieses nicht mehr vorhanden wird mangels Alternative auf Aktien ETF zurückgegriffen.

Sollte sich das Portfolio nach einem Einbruch wieder erholen, wird der Cash Puffer wieder aufgefüllt. Allerdings nur, wenn der Portfoliowert >110% des inflationsbereinigten Startportfolio beträgt und maximal um 10% des jährlichen Entnahme. Die Auffüllung erfolgt bis der Cash Puffer die zweifache jährliche Entnahme (inflationsbereinigt) wieder erreicht hat.

Für den Backtest der Strategie habe ich im Rahmen einer historischen Simulation die Jahresrenditen des S&P500 und von Gold herangezogen und für verschiedene Zeiträume durchgerechnet. Ziel war dabei, die minimale Entnahmerate zu Beginn für eine 100% Überlebenswahrscheinlichkeit über die 50 Jahre Entnahmezeitraum zu ermitteln. Dabei ergaben sich folgende Ergebnisse:

Um noch einen besonders schlechten Zeitraum zu kreieren habe ich im zweiten Versuch die Zeiträume 1929 bis 1953 und 1999 bis 2023 zusammengefügt.

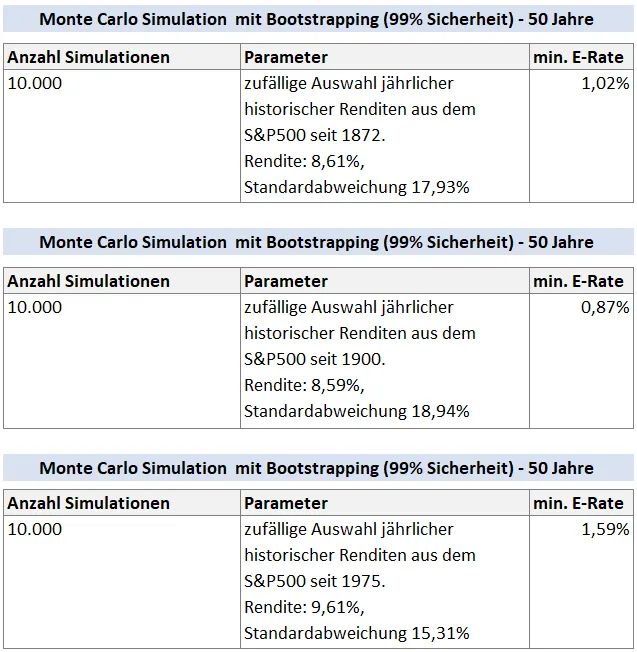

Danach habe ich noch Monte Carlo Simulationen mit jeweils 10.000 Durchläufen und verschiedenen Kombinationen von Mittelwert (Rendite) und Standardabweichung (Volatilität) für das Asset Aktien ETF durchgeführt. Für Gold habe ich hier eine um 0,5% über Inflation liegende Wertentwicklung unterstellt:

Es fällt auf, dass die Entnahmeraten auf Basis der Monte Carlo Simulation signifikant unter denen der historischen Simulation liegen. Meine Vermutung ist, dass zwar die einzelnen Jahresrenditen für sich genommen durchaus realistisch sind, jedoch nicht deren zeitliche Reihenfolge. In der Realität ist es ja häufig so, dass sich aus Zeiträumen mit unterdurchschnittlichem Wachstum auch ein Potential für darauf folgendes überproportionales Wachstum ergibt. Dies findet in einer Monte Carlo Simulationen jedoch keine Berücksichtigung, die Renditen werden rein zufällig aneinandergereiht...

Vor diesem Hintergrund stellt sich mir grundsätzlich die Frage, wie sinnvoll der Einsatz der Monte Carlo Simulation zur Beantwortung solcher Fragestellungen ist. Wie seht Ihr das?