Zum Sparplanrechner von Finanztip gibt es ein Video.

https://www.finanztip.de/rechner/sparpl…ign=acAcO0mQRxU

Externer Inhalt

m.youtube.com

Inhalte von externen Seiten werden ohne deine Zustimmung nicht automatisch geladen und angezeigt.

Durch die Aktivierung der externen Inhalte erklärst du dich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

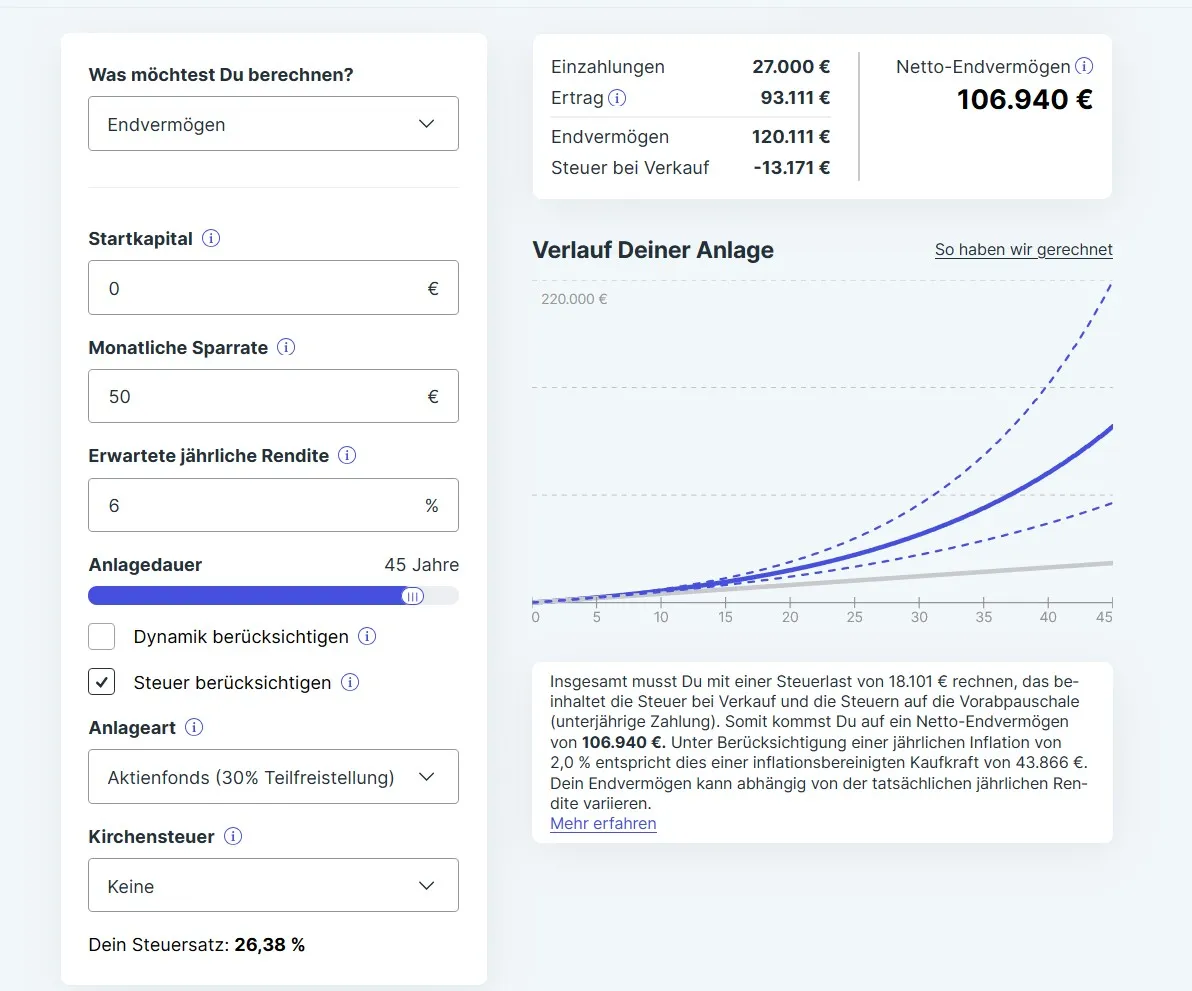

Friedrich März schlug diese Woche 50 Euro für junge Leute monatlich beim Wahlkampfauftritt in Ravensburg vor.