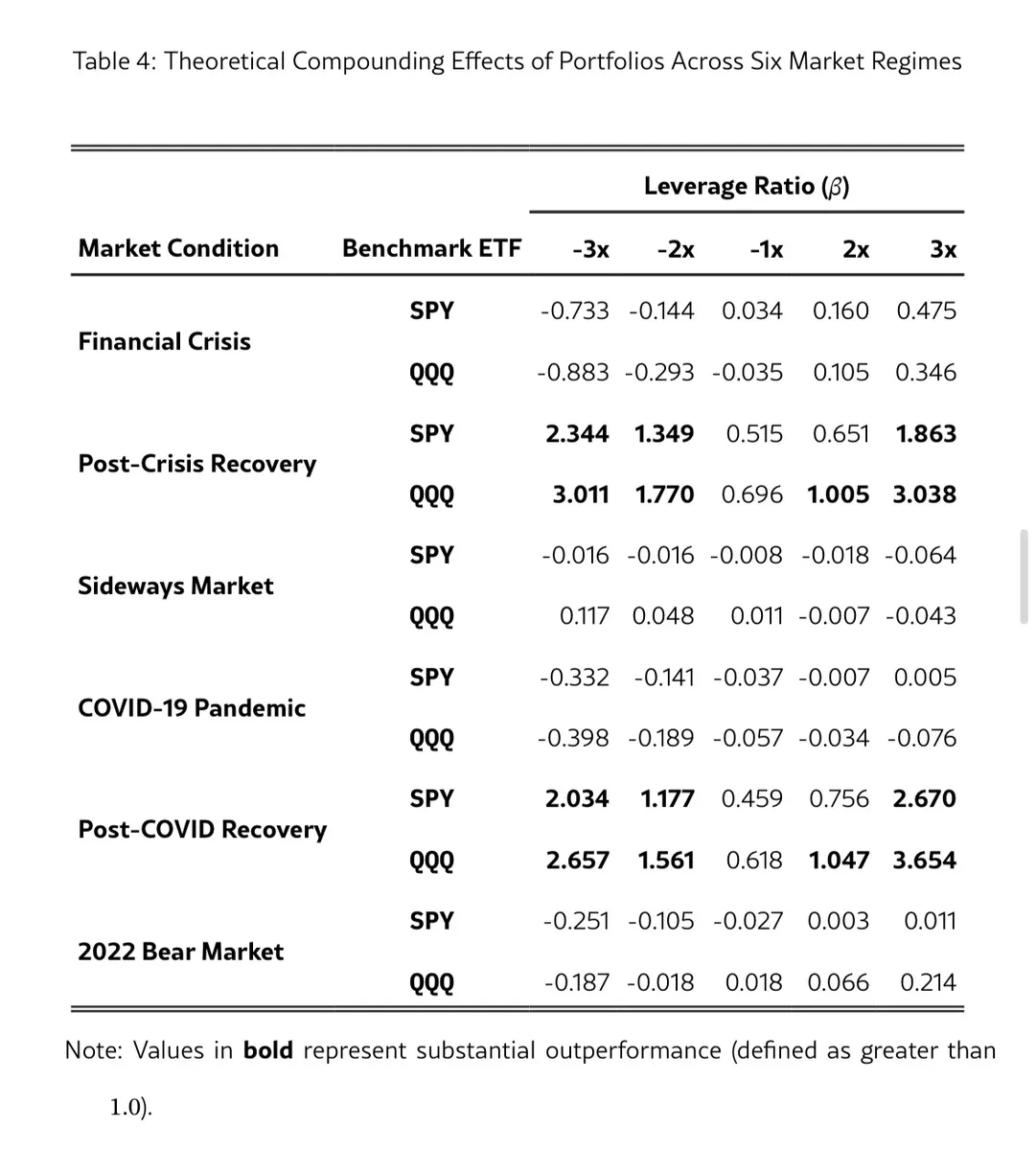

Die Sache mit dem Volatility Drag kommt einem ja immer als erstes über den Weg, wenn man sich mit dem Thema Daily Leverage befasst. Das gibts in der Theorie und sicherlich auch in der Praxis. Das ganze geht wohl quadratisch in die Rendite ein. Bei einem gewöhnlichen Investment, sprich Hebel 1, wäre der Einfluss also einfach (1). Bei einem täglichen Hebel von 2, wäre es dann 2*2=4 der vierfache Drag. Bei Hebel 3 landet man schon beim 3*3=9-fachen.

Nur was macht das in der Praxis aus? In der Vergangenheit - beim S&P 500 ist das eine Historie von etwa 140 Jahren (!) - hat es sich nicht so dramatisch abgezeichnet. Jedenfalls dann, wenn man von einem Hebel 2 ausgeht. Bei 3 wird’s schon kritischer.

https://testfol.io/?s=06V0VSZFAo3

Wer mag kann hier spielen: die erwartete Volatilität (unteres eingabefeld) bestimmt ganz maßgeblich, bis zu welchem Hebel es sich lohnt: https://www.optimizedinvesting.net/

wer jetzt wirklich richtig Interesse an dem Thema hat, schmökert vielleicht hier, muss man aber wollen: https://arxiv.org/abs/2504.20116

Alex, das sind ganz interessante Informationen, danke.

Ich bin drauf und dran mir da mit Spielgeld (vielleicht gute 10k) was zu bauen.

Mit dem Drag ist es immer so schön zu rechnen.

Verliert man irgendwo 50%, dann braucht man 100% Gewinn zur Ausgangsposition.

Verliert man irgendwo 50% und gewinnt dann 50%, dann hat man 75% der Ausgangssituation, also 25% effektiv verloren.

Beim 2-fachen Hebel sind die Werte dann alle doppelt zu sehen.

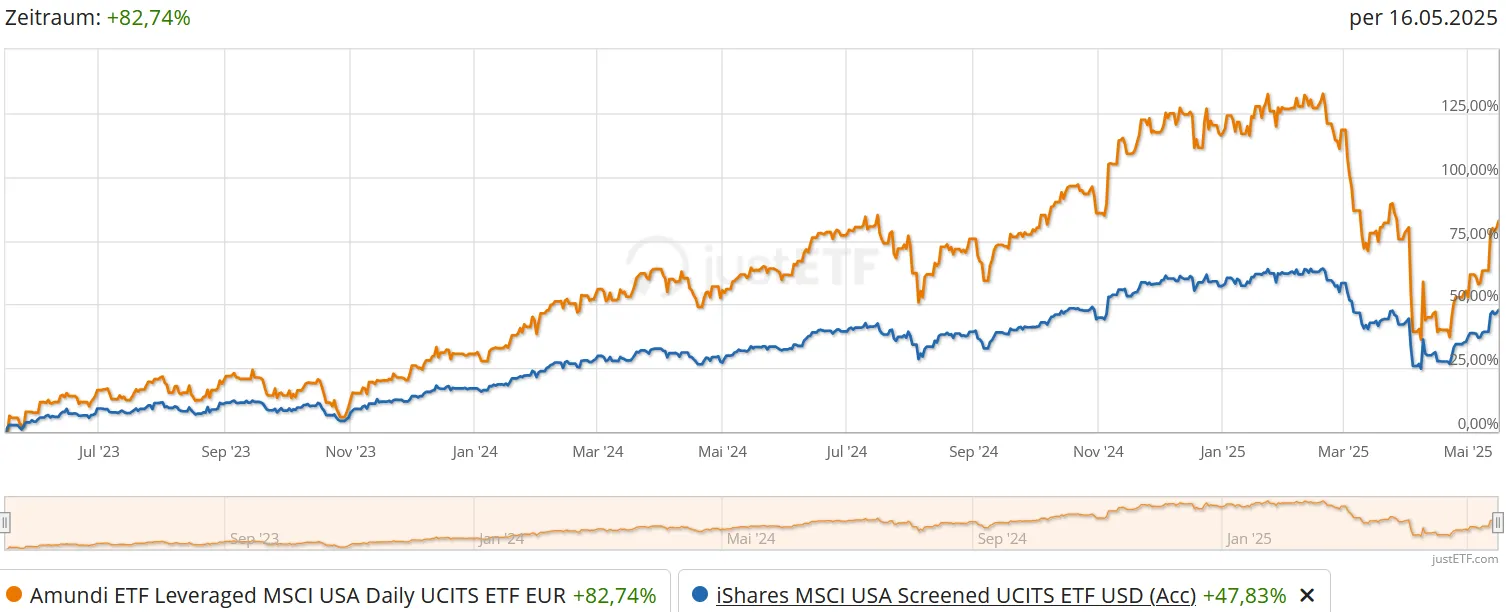

Da wo es gut lief an der Börse, da hat sich der Amumbo entwickelt. Seit März dann ist der Gewinn ziemlich zusammengeklappt, aber immer noch da.