Aber wie kommt sie darauf, dass die Sparkasse es schafft rund 10% Zinsen zu machen pro Jahr und ich mit einem ETF, wie dem MSCI World "nur auf 5-6% komme?

Glaube nur an Statistiken die du selbst gefälscht hast.

Aber wie kommt sie darauf, dass die Sparkasse es schafft rund 10% Zinsen zu machen pro Jahr und ich mit einem ETF, wie dem MSCI World "nur auf 5-6% komme?

Glaube nur an Statistiken die du selbst gefälscht hast.

Hallo zusammen,

der Immo- Fond macht mich schon stutzig.

Viele versuchen diese gerade loszuwerden.

(Siehe Beitrag von Finanztip).

Ein Welt ETF wird von der Bank kleingerechnet. 5 Prozent nach unten anzusetzen ist schon dem Verkaufsgespräch geschuldet.

Schauen Sie sich gerne mal die tatsächliche Entwicklung an.

Nur weil das Bankprodukt auch mal eine gute Zeit hatte, heißt das nicht auch das es in Zukunft so sein wird.

Das ist keine Beratung, sondern ein Verkaufsgespräch.

Die Beratung dort ist keine. Geld ist zu einfach als das Sie es der Bank überlassen sollten.

Schauen Sie sich gerne die ersten Videos von Finanztip an. Das ist alles was Sie brauchen. Hier merken Sie, dass Sie keine weitere Beratung brauchen. Sie sind selbst der beste Berater für sich selbst.

LG

O.K. Es macht also mehr Sinn mein Depot bei der ING zu eröffnen und dort für rund 15.000,-€ in ETF, wie z.B. den MSCI World zu investieren. Ist das richtig?

O.K. Es macht also mehr Sinn mein Depot bei der ING zu eröffnen und dort für rund 15.000,-€ in ETF, wie z.B. den MSCI World zu investieren. Ist das richtig?

Davon gehe ich aus, zumindest wenn genügend Zeit da ist bis das Geld gebraucht wird.

Diese hat mir über die ssk-lengerich.de den Deka Connect+ empfohlen. Hier hätten sie in den letzten Jahren beim "richtigen" Mix, trotz geringerem Risiko im Bereich von 9-12% pro Jahr reingefahren. Reine ETFs in der Art, wie der MSCI World brächten nur rund 5-6% zustande.

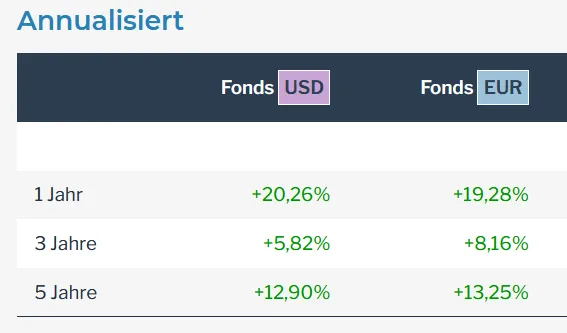

In den letzten Jahren hat der msci world auch mehr als 5% gemacht.

In der Betrachtung 5jahre waren es durchschnittlich 8,5%.

In den letzten 12 Monaten waren es +18%…

Mein Xtrackers MSCI world hat nach fondsweb.com an jährlicher Wertentwicklung gebracht:

das soll der Sparkassen-Dingens erst mal nachmachen!

Also ich würde solche Sparkassen-Paket-Dingens nicht kaufen, denn die wollen nur Dein Bestes (Dein Geld).

(Bei 2,5% Einstandskosten wird der erste Gewinn ja auch noch entsprechend reduziert.)

Aber wie kommt sie darauf, dass die Sparkasse es schafft rund 10% Zinsen zu machen pro Jahr und ich mit einem ETF, wie dem MSCI World "nur auf 5-6% komme?

Entweder lügt sie oder sie ist dumm. Was schlimmer ist musst du entscheiden ![]()

Bankberatierin

Ich nenne solche Menschen ja Finanzprodukteverkäufer.

Lass dir mal eine Kostenaufstellung von dem tollen Produkt geben, dann kommst du schon selber drauf was für dich das beste ist.

Ich nenne solche Menschen ja Finanzprodukteverkäufer.

Da Abkürzungen ja inn sind: Finanzprodukteverkäufer = FPV (nach Hartmut Walz)

Ich hatte jetzt ein Gespräch mit meiner Bankberaterin bei der Sparkasse.

Staun! Arbeiten bei Eurer Sparkasse Berater? Bei der hiesigen Sparkasse arbeiten nur Finanzprodukteverkäufer.

Diese hat mir über die ssk-lengerich.de den Deka Connect+ empfohlen. Hier hätten sie in den letzten Jahren beim "richtigen" Mix, trotz geringerem Risiko im Bereich von 9-12% pro Jahr reingefahren. Reine ETFs in der Art wie der MSCI World brächten nur rund 5-6% zustande. Das Mehr bei Connect+ käme durch einen Anlage-Mix zustande. So wäre z.B. ein Immo-Fond mit enthalten. Die Kosten wären klar deutlich höher als bei Selbstverwaltung, aber man würde dafür für mich immer passend "umschichten" und ih hätte halt 5 Tage die Woche Beratungsmöglichkeiten. Bei einem Invest von z.B. 15000,-€ wären die einmaligen Kosten bei rund 380,-€.Kann mir jemand von Euch was dazu sagen?

![]()

Hat sie Dir wenigstens einen guten Kaffee serviert? Vorsicht! Der Kaffee könnte teuer (gewesen) sein!

Aber wie kommt sie darauf, dass die Sparkasse es schafft, rund 10% Zinsen zu machen pro Jahr, und ich mit einem ETF, wie dem MSCI World "nur auf 5-6%" komme?

Zinsen ohnehin nicht, möglicherweise Rendite. Hast Du die Angabe denn nachrecherchiert oder glaubst Du einfach, was die Finanzprodukteverkäuferin erzählt?

O.K. Es macht also mehr Sinn mein Depot bei der ING zu eröffnen und dort für rund 15.000,-€ in ETF, wie z.B. den MSCI World zu investieren. Ist das richtig?

Ich sage es mal so: Die ersten 3XX€ hast Du dann schon mal sicher, da Dich die Einmalanlage bei der ING bei 15.000€ nur einen Bruchteil der 380€ kostet, die Dir die Sparkasse abnknöpft. ![]()

Und langfristig (15+ Jahre) ist es äußerst unwahrscheinlich, dass die Sparkasse mit Ihrem Produkt die Rendite eines MSCI World erreicht oder gar übertrifft.

Das liegt allein schon daran, dass die Sparkasse mit Deka Connect+ eben nicht 100% in den Aktienmarkt investiert, sondern je nach Marktlage in unterschiedliche Anlageklassen investiert.

So, hier wieder Ich ![]()

Also nach langem Lesen undHIn und Her werde ich jetzt mein Depot bei ING eröffnen. Dann werde ich dort in einen MSCI World investieren.

Ich schwanke hier zwischen:

iShares (und hier zwischen dem mit Schwellenländern und ohne) oder

Vanguard (hier ebenfalls mit oder ohne Schwellenländern)

Die Dividenden werden auf jeden Fall wieder angelegt.

Weiter noch eine letzte Frage. Ich möchte zum einen sofort eine große Summe anlegen, aber dann auch monatlich 500,-€ dort anlegen. Das sollte doch unkompliziert möglich sein, oder!?!

Nach langem Lesen und Hin und Her werde ich jetzt mein Depot bei ING eröffnen. Dann werde ich dort in einen [ETF auf den] MSCI World investieren.

Ich schwanke hier zwischen:

iShares (und hier zwischen dem mit Schwellenländern und ohne) oder

Vanguard (hier ebenfalls mit oder ohne Schwellenländern)

Die Dividenden werden auf jeden Fall wieder angelegt.

Welchen ETF Du wählst, einen auf den MSCI World (Entwickelte Länder, große Firmen), einen ACWI (Schwellenländer dazu, große Firmen) oder ACWI IMI (kleine Firmen dazu), ist nicht ganz so entscheidend. Aktuell läuft der erste am besten, der vielgenannte Vorteil kleiner Firmen manifestiert sich aktuell nicht.

Welchen Anbieter Du wählst (also Blackrock oder Vanguard) ist auch nicht entscheidend.

Sinnvollerweise wählst Du die thesaurierende Variante, dann hast Du mit Dividenden keine Last, weil die dann nämlich automatisch wiederangelegt werden.

Ich möchte zum einen sofort eine große Summe anlegen, aber dann auch monatlich 500,-€ dort anlegen. Das sollte doch unkompliziert möglich sein, oder!?!

Das ist unkompliziert möglich. Gönne der ING auch mal was! Dein Einmalkauf kostet Gebühren, der Sparplan ist vermutlich kostenfrei. Man kann Einmalkäufe (wie viel?) ggf. als Sparpläne gestalten, dann sind sie auch kostenfrei. Aber - siehe oben! Gönne der ING auch mal was!

Hallo zusammen,

das wesentliche ist gemacht. Die Investitionsentscheidung ist gefallen.

Jetzt heißt es den herausfordernden Part zu schaffen.

Passiv bleiben. Eine gepflegte mentale Haltung wünsche ich.

LG

Wenn du deinen ETF gewählt hast und entsprechend eingerichtet hast würde ich noch folgendes machen:

Schenke keine Beachtung was um dich herum passiert. Bleibe bei deinem Plan und halte den Kurs.

Egal was gerade politisch passiert, egal ob die Zinsen gesenkt oder erhöht werden, egal ob Krisen und Pandemie, egal welcher Hype gerade angesagt ist: Buy and hold.

Jetzt heißt es den herausfordernden Part zu schaffen.

Der wirklich "herausfordernde Part" beim Thema "private Finanzen" und "Vermögensaufbau" dürfte sein a) mit seinem Humankapital (Arbeit) ordentlich und dauerhaft Geld zu verdienen, b) davon nach (hierzulande hohen) Steuern und Abgaben noch ordentlich und auch dauerhaft was zu sparen und c) diese Ersparnisse dann kontinuierlich sprich diszipliniert anzulegen bzw. zu investieren.

Eine gepflegte mentale Haltung wünsche ich.

Was unter einer "gepflegten mentalen Haltung" zu verstehen ist - dürfte (ganz) überwiegend im Auge des Betrachters bzw. des Betroffenen liegen.

Passiv bleiben.

Das kann eine Möglichkeit sein. Es gibt aber auch noch andere. Nicht alle aber mehrere Wege führen nach Rom.

Mir sind jedenfalls unvergleichlich viel mehr Menschen bekannt, die mit einer aktiven Bewirtschaftung ihrer Mittel zu einem gewissen Vermögen gekommen sind als mit einer rein passiven (was zugegebenermaßen auch an meinem fortgeschrittenen Alter liegen könnte ... aber unter Umständen auch daran, daß das ETF-Vehikel als Finanz-Instrument für jedermann seit einiger Zeit überhaupt erst möglich und danach populär geworden ist (eingeführt ab dem Jahr 2000 herum ?). Und die Fälle bereits etwas mehr oder weniger Vermögender, die dann komplett von aktiv auf passiv umgestellt haben, kann ich an den Fingern einer Hand abzählen (etwas mehr werden es, wenn man die mit einbezieht, die das eine ("aktiv") weiterhin machen (oder von einer VV machen lassen) ohne das andere ("passiv bleiben") zu lassen).

Hallo zusammen,

hier noch eine Ergänzung:

LG

Es ist (inzwischen jedenfalls) längst eine Binse, daß aktiv gemangte Fonds - über einen etwas längeren Zeitraum gesehen jedenfalls - so gut wie immer schlechter performen (gegenüber ihrem Index) bei noch dazu deutlich höheren Kosten. Betrachtet man einen 10 Jahreszeitraum bleiben da nur ganz wenige "Perlen" (meist nur 1-2 Prozent) übrig - die aber vorher natürlich kein Mensch sicher kennen sprich identifizieren kann.

Was nicht wenige Menschen nicht davon abhält, solche Fonds dennoch zu nutzen. Sei es aus Unkenntnis, sei es aus Bequemlichkeit (als Hausbank-Kunde beispielsweise) oder sei es, weil man sich in den "Händen eines (vermeintlich bewährten und erfahrenen) Fondsmanagers" wohler fühlt als in den "Händen des Marktes" (was völlig irrational sein dürfte - wenn aber ansonsten das Geld auf dem Girokonto bliebe, ist das immer noch die weniger schlechte Variante). Es sind auch noch ganz andere "Motive" denkbar - oder wie mir mal einer sagte: "Dann habe ich wenigstens nicht schuld, wenn was schiefgeht - sondern der Fondsmanager" ...

Aktiv gemanagte Fonds sind aber nicht die einzige Variante seine Mittel aktiv einzusetzen bzw. zu bewirtschaften. Eine andere sind vermietete Immobilien (idealerweise i. V. m. Kredithebel zwecks Leverage-Effekt). Etwas (bis deutlich) aufwändiger aber verbunden auch mit erheblichen Chancen (Rendite auf das eingesetzte Eigenkapital) und weiteren Möglichkeiten (diverse steuerliche Aspekte).

Nicht alle aber einige Wege führen nach Rom.

Ich habe mir jetzt diesen ETF ausgesucht: iShares Core MSCI World UCITS ETF USD Acc.

Die ING macht bei der Einrichtung auch schon gleich das Angebot neben dem monatl. Sparplan zu Beginn eine Einmalzahlung zu machen.

Danke Euch!

Ich habe mir jetzt diesen ETF ausgesucht: iShares Core MSCI World UCITS ETF USD Acc.

Habe ich auch, das ist wohl der dickste ETF auf den MSCI World. Kleiner Tip: Gib statt dieses ellenlangen Namens sinnvollerweise die ISIN an (hier IE00B4L5Y983), die ist in jedem Fall eindeutig.

Die ING macht bei der Einrichtung auch schon gleich das Angebot, neben dem monatlichen Sparplan zu Beginn eine Einmalzahlung zu machen.

Ein Sparplan ist ein Auftrag an die Bank, zu bestimmten Zeitpunkten für bestimmtes Geld bestimmte Wertpapiere zu kaufen. Man sollte prüfen, was die Bank dafür berechnet (günstigenfalls nichts). Letztlich ist das aber ein normaler Wertpapierkauf.

Einzelkäufe werden nach Preisliste getätigt. Bei der ING kostet der Einzelkauf meines Wissens 4,90 + 0,25%, ETF-Sparpläne sind kostenfrei.

Selbstverständlich kannst Du bei jeder Bank auch Einzelkäufe des gleichen ETFs tätigen, ohne daß Du dafür um Erlaubnis fragen mußt.

1. Frage: Spricht irgendetwas gegen die ETF?2. Frage: Spielt es irgendeine Rolle, ob ich heute, am Feiertag, oder morgen am Werktag abschließe?

1. Aus meiner Sicht spricht nichts gegen diesen ETF.

2. An der deutschen Börse ist heute kein Feiertag :-), Feiertag ist an den Börsen hauptsächlich dann, wenn in USA Feiertag ist.

Generell gilt: Wenn Du Deiner Sache nicht sicher bist, laß es bleiben.

Es ist prinzipiell günstiger, wenn man während der Börsenzeiten handelt, also halte ich mich daran. Es gibt zwar Möglichkeiten, außerhalb dieser Zeiten zu handeln, die Preise, die man Dir dann anbietet, sind aber zu Deinem Nachteil regelmäßig schlechter.