Ein Dritter kann die Berechnung nicht nachrechnen, da er die angesetzten Rechenparameter nicht kennt -> Artikel ist nicht wissenschaftlich. Das im anderen Thread verlinkte Finanztipvideo erfüllt hier viel höhere Standards.

Das was du hier machst ist Querdenker-Niveau. Das sind alles Auszüge von seinem Buch. Du wirst mit der Strategie nichts erreichen. Im Endeffekt behauptest du, dass Gerd Kommer mit namhaften externen Instituten unter einer Decke stecken würde. Die Daten sind kein Geheimnis in der Branche.

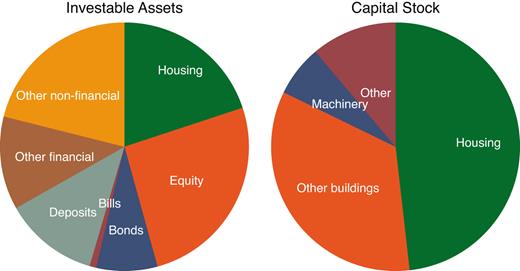

Zitat von Newb

Soweit ich das überblicken kann, rechnet Hr. Kollege Kommer mit Durchschnittswerten. Das lässt maximal den Schluss zu, dass durchschnittlich, historisch sich Immobilien nicht so sehr rentieren wie durchschnittliche Aktienanlagen. Deine Schlussfolgerung, dass Immobilien sich grundsätzlich nicht rentieren, lässt sich daraus einfach nicht ableiten.

Und jetzt? Damit ist die Wahrscheinlichkeit gegeben, dass der Privatanleger langfristig nach Kosten die besseren Immobilien finden kann? Das ist die klassische aktiv vs. passiv Diskussion. Genau wie bei Aktien. Du hast die Quellen offensichtlich nicht gelesen. Es werden Daten von privaten Immo-Investoren ausgewertet. Externe Daten. Die niedrigen Renditen bei privaten Immo-Investoren sind real und können anhand von Tausenden von Beispielen nachgewiesen werden.

Zitat von NewbFinanztip rechnet verschiedene Szenarien durch. Es zeigt Szenarien unter denen Immobilien eine gute Anlageform sind. Das ist auch logisch, da jede Immobilie eine Einzelinvestition ist, die von diversen Faktoren (Zinssatz, Vervielfältiger, Miete usw.) abhängt. Hier gibt es Kombinationen die sehr renditestark sind und welche die sehr renditeschwach sind. Deine pauschalen Aussagen sind einfach so richtig dolle falsch.

Ja klar. Ich kann dir auch jede Menge Einzelinvestments in Aktien vorrechnen, die besser als der Markt sind. Kann ich sogar bei Lottozahlen. Was soll das bringen? Die Frage ist doch was real passiert und ob es wahrscheinlich ist. Die Daten sind ja da wie viel Rendite pivate Immoinvestoren mit ihren Immos machen. Klar kann ich jetzt sagen: ,,Aber 2 von 100 liegen über dem MSCI World". Und jetzt? Investiert man also in Immos, weil man glaubt zu den zweien zu gehören?