@Thomas.Schreiber

Ich habs ja geschrieben… aus den 60.000€ wären in 27 Jahren bei 7% ca. 238.000€ geworden.

Miete im gleichen Zeitraum ca. 243.000€

Wir haben ja auch ETFs, vorher Aktienfonds, davor auch Einzelaktien, das war in den 90er

Was mir Sorgen macht ist nicht einmal das die Kurse einbrechen nachdem wir das Geld aus dem Hausverkauf investiert haben sondern das es so eine Seitwärtsbewegung wie von 1998 bis 2013 gibt.

Und wenn das dann noch nach einem Kurseinbruch passiert wäre echt blöd…

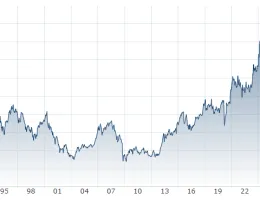

Oder wie beim Nikkei von 1996 bis 2016

Entnommen bei https://www.finanzen.net/index/nikkei_225

Ich möchte ja in 10-15 Jahren an das Geld ran…