Da fehlte nur ein Satzzeichen.

"Nirgends!" ist die Antwort auf

Wo mache ich den Denkfehler?

Und "ich habe ![]() ca.

ca. ![]() 50.000 geschrieben. (wollte es einfach halten)" ist die korrekte Feststellung, dass er "ca. 50.000€" geschrieben hatte.

50.000 geschrieben. (wollte es einfach halten)" ist die korrekte Feststellung, dass er "ca. 50.000€" geschrieben hatte.

Da fehlte nur ein Satzzeichen.

"Nirgends!" ist die Antwort auf

Wo mache ich den Denkfehler?

Und "ich habe ![]() ca.

ca. ![]() 50.000 geschrieben. (wollte es einfach halten)" ist die korrekte Feststellung, dass er "ca. 50.000€" geschrieben hatte.

50.000 geschrieben. (wollte es einfach halten)" ist die korrekte Feststellung, dass er "ca. 50.000€" geschrieben hatte.

Ich halte es daher für naheliegend nachzufragen, warum ein Mensch, der durchschnittlich 20 Jahre vor sich hat, die Auszahlung seiner Lebensversicherung in lediglich 10 Jahren verzehren möchte.

Von den 80k soll(t)en 50k in 10 Jahren verrentet werden, ab dann will er sich um die bis dahin u.U. in ETFs investierten 30k selber kümmern.

Mit unter 50 mag man solche KISS-Lösungen wie wie einen Auszahlplan eher kritisch sehen. Mit steigendem Alter mag es aber gerade der KISS-Faktor sein, der so eine Lösung besonders attraktiv erscheinen lässt.

Falls das falsch rüber kam: meine Antwort war nicht ironisch gemeint, sondern ernst. Ich bin mitte 50 und frage mich durchaus, wie lange ich in der Lage sein werde (und will), mich selber um die Verwaltung meiner Finanzen zu kümmern.

M.E. allemal besser als in dem Alter von eine Sofortrente mit einer privaten Rentenversicherung abzuschließen.

In der Ausgangsfrage sieht es zwar etwas anders aus wie bei mir. Mit meiner PRV ist eine lebenslange Rente oder die Einmalzahlung vereinbart. Ich muss 80 werden, bis sich die Rente auch nur ansaztweise gelohnt hat. Rechne ich die heutigen Zinsen für Festgeld o.Ä. dazu, ist es noch länger.

Dafür passt für mich der wichtigere Teil zusammen. Die Zusatzrente ist zwar "irgnedwie" eingeplant, aber nicht zwingend für dne Lebensunterhalt nötig.

In welcher Hinsicht ist ein Auszahlplan von einer Bank aufs Girokonto einfacher (zu handeln) als ein automatischer Entnahmeplan aus z.B. einem Multi-Asset-ETF oder einem Robo aufs Girokonto?

Ernst gemeinte Frage: Wer bietet solche Auszahlungspläne an, und zu wechen Kosten/Konditionen? Also im Idelafall nicht einfach nur den automatischen Verkauf von X Anteilen plus der automatischen Überweisung aufs Girokonto (schon das können die Neobroker m.W.n. nicht). Sondern im Idealfall das, was Du beschreibst:

Eine von mir frei gewählte Anlage, von der monatlich ein fester Netto-Auszahlbatrag (also nach Steuer) verkauft und auf mein Girokonto überwiesen wird.

Ich habe sowas noch nicht gesehen, wobei ich die Robo advisor nicht kenne. Auch Finanztip spricht immer nur davon, dass es "später" sowas schon geben wird.

Ernst gemeinte Frage: Wer bietet solche Auszahlungspläne an, und zu wechen Kosten/Konditionen? Also im Idelafall nicht einfach nur den automatischen Verkauf von X Anteilen plus der automatischen Überweisung aufs Girokonto (schon das können die Neobroker m.W.n. nicht). Sondern im Idealfall das, was Du beschreibst:

Eine von mir frei gewählte Anlage, von der monatlich ein fester Netto-Auszahlbatrag (also nach Steuer) verkauft und auf mein Girokonto überwiesen wird.

Ich habe sowas noch nicht gesehen, wobei ich die Robo advisor nicht kenne. Auch Finanztip spricht immer nur davon, dass es "später" sowas schon geben wird.

Das Angebot ist in der Tat (noch) sehr dürftig. So weit ich weiß, bieten nur diese Broker einen Auszahlplan an (bei flatex nur aufs Verrechnungskonto - also unbrauchbar):

Man könnte nun sein gesamtes Vermögen in einen Multi-Asset-ETF investieren, einen automatischen Entnahmeplan aufs Girokonto einrichten, die Zugangsdaten wegwerfen und sein Leben genießen. Alter, Demenz, Tod,.... alles egal.

Als Multi-Asset-ETF würden sich ein Produkt von Vanguard oder xtrackers eignen.

Vorteil vom Vanguard gegenüber dem xtrackers sind die extrem günstigen Kosten und die Teilfreistellung. Vorteil (wenn es einer ist) vom xtrackers ist die antizyklische Komponente (Erhöhung des Aktienanteils in Krisen).

Funktionieren würden beide. Wer je nach Alter 4-5% Entnahme einstellt, dürfte das Portfolio überleben. Auf jeden Fall wäre es besser als ein Entnahmeplan bei der Bank.

Bei einem Robo wäre es im Endeffekt das Gleiche. Man stellt seine Allokation ein und lässt sich einen Betrag im Monat auszahlen. Man hat halt die Teilfreistellung nicht und die Kosten sind höher. Außerdem dürfte es steuerlich schlechter sein. Der Robo von Gerd Kommer geht Richtung 0,9% p.a. Whitebox ist günstiger, aber nur bei höheren Summen. Ich finde die Kosten sind schon ziemlich heftig für das was man bekommt. Aber es wäre eine bequeme Möglichkeit, die einen bis zum Tod mit Geld versorgt. Ohne, dass man einen Finger krumm machen muss.

Funktionieren würden beide. Wer je nach Alter 4-5% Entnahme einstellt, dürfte das Portfolio überleben. Auf jeden Fall wäre es besser als ein Entnahmeplan bei der Bank.

'Dürfte überleben' ist eher schlecht, wenn man auf die Entnahme angewiesen ist um seinen Lebensunterhalt zu bestreiten!

4-5% ist schon sehr sportlich, wenn man mit einem Multi-Asset-Portfolio unterwegs ist.

Ich verweise einfach mal auf die Daten zur 'Trinity-Studie', die z.B. in diesem Beitrag visuell aufgearbeitet wurden:

Ich würde eher so mit einer 3% Entnahme planen, wenn ich auf die Entnahme angewiesen bin.

'Dürfte überleben' ist eher schlecht, wenn man auf die Entnahme angewiesen ist um seinen Lebensunterhalt zu bestreiten!

4-5% ist schon sehr sportlich, wenn man mit einem Multi-Asset-Portfolio unterwegs ist.

Ich verweise einfach mal auf die Daten zur 'Trinity-Studie', die z.B. in diesem Beitrag visuell aufgearbeitet wurden:

https://guidingdata.com/trinity-studie-4-prozent-regel/

Ich würde eher so mit einer 3% Entnahme planen, wenn ich auf die Entnahme angewiesen bin.

Das sehe ich genauso. Um ganz sicher zu sein, gehen wir sogar Richtung 2,6-2,7%.

Es kommt aber auf den Einzelfall an. Ich sehe kein Problem, wenn z.B. ein heute 70jähriger mehr entnimmt. Was soll passieren? Das er mit 90 kein Geld mehr hat und sich nicht mehr auf Weltreise begeben kann? Ich denke man sollte das Thema pragmatisch angehen.

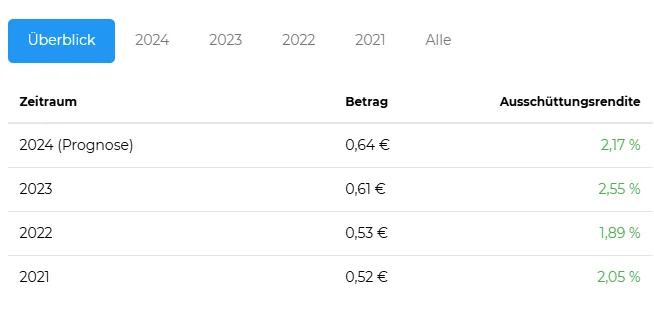

Die Ausschüttungsrendite beim Vanguard LifeStrategy 60 (Dist.) dürfte auf die 3% zulaufen. Das wäre auch eine Möglichkeit. Steuerlich nicht ideal, aber einfach umzusetzen, inflationssicher, steigend und eigentlich bei jeder popligen Bank direkt aufs Girokonto auszahlbar. Wäre mal interessant zu wissen wie weit die Ausschüttungen runter gehen in der Krise (2000, 2008,...). Meine Vermutung ist, dass es planbarer und renditestärker ist als ein ETF mit Dividendenfokus. Pleite geht man damit nie.

Die Ausschüttungsrendite beim Vanguard LifeStrategy 60 (Dist.) dürfte auf die 3% zulaufen.

Bis 3% p.a. ist da aber noch etwas Luft ![]() :

:

Ist ja auch kein Wunder nach jahrelanger Nullzinsphase. Und der Aktienteil ist halt 100% FTSE All World, der auch nur eine Ausschüttungsrendite von ca. 2 p.a. schafft.

Das muss dann halt durch die Kursteigerung des ETF kompensiert werden (=Verkauf von Anteilen). Dann ist es aber nichts mit 'Automatikmodus' bis zum Tod.

Bis 3% p.a. ist da aber noch etwas Luft

:

Ist ja auch kein Wunder nach jahrelanger Nullzinsphase. Und der Aktienteil ist halt 100% FTSE All World, der auch nur eine Ausschüttungsrendite von ca. 2 p.a. schafft.

Das muss dann halt durch die Kursteigerung des ETF kompensiert werden (=Verkauf von Anteilen). Dann ist es aber nichts mit 'Automatikmodus' bis zum Tod.

Das stimmt. So richtig passt so ein Ausschütter nicht. Die unterschiedliche Höhe der Auszahlungen. Das Einbrechen in Krisen. Die Steuer. Die geringe Frequenz (hier:2 Mal im Jahr),... und am Ende bleibt mehr übrig als man zu Beginn hatte. Gut für die Erben, aber weniger sinnvoll für den Rentner. Und bei Aktien-ETFs mit Dividendenfokus ist die risikoadjustierte Underperformance zu einem marktkapitalisierden ETF so dermaßen extrem, dass sich jede rationale Ader in einem sträubt. Aber vermutlich muss man irgendeinen Tod sterben bei dem Thema.

Wenn genug Geld da ist, ist es egal. Einen oder mehrere ausschüttende ETFs und laufen lassen. Problematisch wird es erst, wenn man die ganze Kohle braucht.

Aber die Zins/Dividendenquote trifft doch auch für die thesaurierende Tranche zu? Wenn ich mir diese auszahlen lasse durch einen festen Entnahmeplan kommt das ja aufs gleiche raus. Also thesauerierer und 3% Entnahmeplan und fertig, der sehe ich das falsch? Sollte bis zum Lebensende reichen, wahrscheinlich auch bei 3,5% Entnahme...

Also thesauerierer und 3% Entnahmeplan und fertig, der sehe ich das falsch?

Wo gibt es denn solche Entnahmepläne? Und selbst wenn es sie gäbe: Wenn jeden Monat 1/12 von 3% des dann jeweils bestehenden Volumens verkauft wird, sind die Entnahmen ziemlich schwankend - sowohl weil sich mit schwankenden Kursen ändert, wieviel genau 3% sind, als auch weil unterschiedlich viel Steuer abgeführt wird, je nachdem, aus welcher Tranche man verkauft und wie da der Gewinnanteil ist.

Aber die Zins/Dividendenquote trifft doch auch für die thesaurierende Tranche zu? Wenn ich mir diese auszahlen lasse durch einen festen Entnahmeplan kommt das ja aufs gleiche raus. Also thesauerierer und 3% Entnahmeplan und fertig, der sehe ich das falsch? Sollte bis zum Lebensende reichen, wahrscheinlich auch bei 3,5% Entnahme...

Der Sinn eines Entnahmeplans ist es ja eben eine kalkulierbare Geldmenge zur Verfügung zu haben. Mit 3,5% p.a. vom Depotwert ist mir ja im Zweifel nicht geholfen, wenn das Depot nach ein paar Jahren um 40%-50% einbricht.

Daher gibt es ja so etwas wie die '4%-Regel' der Trinity-Studie um bereits am Anfang der Entnahmephase hinreichend sicher kalkulieren zu können wie viel Geld man für die nächsten Jahrzehnte mindestens zur Verfügung hat.

Wo gibt es denn solche Entnahmepläne? Und selbst wenn es sie gäbe: Wenn jeden Monat 1/12 von 3% des dann jeweils bestehenden Volumens verkauft wird, sind die Entnahmen ziemlich schwankend - sowohl weil sich mit schwankenden Kursen ändert, wieviel genau 3% sind, als auch weil unterschiedlich viel Steuer abgeführt wird, je nachdem, aus welcher Tranche man verkauft und wie da der Gewinnanteil ist.

Bei den meisten Entnahmeberechnungen setzt man einen fixen Betrag von z.B. 3% des ursprünglichen Depotvolumens fest und ,,reitet das Ding durch". Inflationsausgleich ist aber in der Tat ein Problem. Das bieten die broker momentan nicht an. Zumindest nicht, dass ich weiß. Automatische Entnahmen gehen aber:

Das Angebot ist in der Tat (noch) sehr dürftig. So weit ich weiß, bieten nur diese Broker einen Auszahlplan an (bei flatex nur aufs Verrechnungskonto - also unbrauchbar):

Man könnte nun sein gesamtes Vermögen in einen Multi-Asset-ETF investieren, einen automatischen Entnahmeplan aufs Girokonto einrichten, die Zugangsdaten wegwerfen und sein Leben genießen. Alter, Demenz, Tod,.... alles egal.

Als Multi-Asset-ETF würden sich ein Produkt von Vanguard oder xtrackers eignen.

Vorteil vom Vanguard gegenüber dem xtrackers sind die extrem günstigen Kosten und die Teilfreistellung. Vorteil (wenn es einer ist) vom xtrackers ist die antizyklische Komponente (Erhöhung des Aktienanteils in Krisen).

Funktionieren würden beide. Wer je nach Alter 4-5% Entnahme einstellt, dürfte das Portfolio überleben. Auf jeden Fall wäre es besser als ein Entnahmeplan bei der Bank.

Bei einem Robo wäre es im Endeffekt das Gleiche. Man stellt seine Allokation ein und lässt sich einen Betrag im Monat auszahlen. Man hat halt die Teilfreistellung nicht und die Kosten sind höher. Außerdem dürfte es steuerlich schlechter sein. Der Robo von Gerd Kommer geht Richtung 0,9% p.a. Whitebox ist günstiger, aber nur bei höheren Summen. Ich finde die Kosten sind schon ziemlich heftig für das was man bekommt. Aber es wäre eine bequeme Möglichkeit, die einen bis zum Tod mit Geld versorgt. Ohne, dass man einen Finger krumm machen muss.

Ich denke, dass in ein paar Jahren sehr gute Möglichkeiten auf den Markt kommen werden. Ein Robo, der mit mehreren Töpfen in unterschiedlichen Risiko-Kategorien je nach Marktlage aus einem anderen Topf auszahlt bzw. die Töpfe wieder ,,befüllt" und einen Inflationsausgleich herstellt, dürfte in Zeiten von KI kein Hexenwerk darstellen. Ob es dafür allerdings einen Markt gibt ist fraglich. Außerhalb unserer Bubble juckt das keine Sa....

Aber so meinte ich es ja auch. 3%, 3,5% oder 4% (die Studie basierte aber auf Vergangenheitsdaten der USA und wird im Hinblick auf die heutige Aussagekraft ja teils kritisiert) auf den aktuellen Wert ermitteln und als Entsparplan einrichten. Solange man noch fit ist, könnte man die Entnahme auch selbst vornehmen, ist ja nur eine Transaktion und ein Dauerauftrag nötig, wenn man einmal im Jahr die Jahresrate entnimmt. Bei der manuellen Ensparung könnte man die dynamische Entsparung gemäß Prof. Weber umsetzen.

Nur, wenn man selbst nicht mehr in der Lage ist, wird es schwierig. Aber mit 3,5% des Ausgangswertes sollte man schon recht weit kommen. Dann hat man aber evtl. das Problem eines gewissen Restvermögens bei Ableben. Aber bevor nach 10 Jahren alles weg ist, wie beim Banksparplan (war doch so?), denke ich wäre eine LS60 mit 3,5% Entnahme in den meisten Pfaden deutlich besser...

Ich denke, dass in ein paar Jahren sehr gute Möglichkeiten auf den Markt kommen werden. Ein Robo, der mit mehreren Töpfen in unterschiedlichen Risiko-Kategorien je nach Marktlage aus einem anderen Topf auszahlt bzw. die Töpfe wieder ,,befüllt" und einen Inflationsausgleich herstellt, dürfte in Zeiten von KI kein Hexenwerk darstellen. Ob es dafür allerdings einen Markt gibt ist fraglich. Außerhalb unserer Bubble juckt das keine Sa....

Ich glaube, viele Leute fänden es schon gut, wenn Banken sowas anbieten würden wie „verkaufe einmal im Jahr Anfang Januar soviel, dass nach Steuer Betrag X rauskommt, parke es auf dem Tagesgeld und überweise mir jeden Monat 1/12 davon“.

Oder eine Steuersimulation im Depot wäre auch ganz praktisch.

Wie groß da die Zielgruppe ist, kann ich nicht abschätzen, aber bis in 20 oder 30 Jahren dürften es doch jedenfalls mehr Leute sein als heute.

Nur, wenn man selbst nicht mehr in der Lage ist, wird es schwierig. Aber mit 3,5% des Ausgangswertes sollte man schon recht weit kommen. Dann hat man aber evtl. das Problem eines gewissen Restvermögens bei Ableben. Aber bevor nach 10 Jahren alles weg ist, wie beim Banksparplan (war doch so?), denke ich wäre eine LS60 mit 3,5% Entnahme in den meisten Pfaden deutlich besser...

Vielleicht sollte man den Fokus auch nicht zu sehr auf ,,Selbstentscheider" setzen.

Muss man bis ins hohe Alter alles selber machen und dann sogar die Vorbereitungen so weit treffen, dass alles bis zum Tod automatisiert abläuft? 99% der Berater aus der Finanzbranche fallen zwar weg, aber die restlichen 1% sind ja einfach zu kontaktieren und machen das professionell und nachhaltig. Kommt natürlich auf die Summe an, aber bei vielen Anlegern, die sich so intensiv mit dem Thema beschäftigen, dürfte es ein gehöriger Batzen sein.

Dann zahlt man halt ein paar Euro für einen Honorarberater, der einen begleitet oder übergibt das Ding an einen Vermögensverwalter. Ich kann mir gut vorstellen, dass es am Ende sogar günstiger kommt, wenn man jemanden mit ins Boot holt. Auf jeden Fall können die eine nachhaltige Auszahlung organisieren.

Vielleicht sollte man den Fokus auch nicht zu sehr auf ,,Selbstentscheider" setzen.

Muss man bis ins hohe Alter alles selber machen und dann sogar die Vorbereitungen so weit treffen, dass alles bis zum Tod automatisiert abläuft? 99% der Berater aus der Finanzbranche fallen zwar weg, aber die restlichen 1% sind ja einfach zu kontaktieren und machen das professionell und nachhaltig. Kommt natürlich auf die Summe an, aber bei vielen Anlegern, die sich so intensiv mit dem Thema beschäftigen, dürfte es ein gehöriger Batzen sein.

Dann zahlt man halt ein paar Euro für einen Honorarberater, der einen begleitet oder übergibt das Ding an einen Vermögensverwalter. Ich kann mir gut vorstellen, dass es am Ende sogar günstiger kommt, wenn man jemanden mit ins Boot holt. Auf jeden Fall können die eine nachhaltige Auszahlung organisieren.

Da gehe ich mit!

Ein guter Berater/Verwalter kann sich für viele (die Meisten) ziemlich lohnen. Schob alleine deswegen, weil er diszipliniert, Emotionen abfedert, Fehlkonstruktionen im eigenen Geldmanagement aufdeckt usw. Abgesehen davon, dass es legitim ist sich Dienstleistungen zu kaufen um sich selbst zu entlasten kann sich das auch monetär lohnen. Wieviele doktern ewig am eigenen Depot herum, haben dann aber noch hohe Vermögenswerte in Versicherungen, finanzieren ihr Auto zu 6% während auf dem Tagesgeld das Geld für 3% liegt usw. usw. Da ist ein Sparingspartner bares Geld wert.

Aber einen GUTEN zu finden ist das Problem. Bei moderaten Vermögen erst recht. Um unabhängig vom Vermögen überhaupt eine Chance zu haben einen Guten zu treffen muss man zunächst eigenes Wissen schaffen und dann sorgfältig recherchieren. Dann ist der Weg zu DIY nicht mehr weit. Ich hoffe, dass ich noch ein paar Jahre in der Lage bin das selbst zu managen und/oder meine Frau das übernehmen kann. Und dann hoffe ich, dass die Digitalisierung endlich auch hier ankommt und ich mit wenigen Klicks einen Entsparplan ala Prof. Weber aufsetzen und einfach laufen lassen kann.

Der Provisionsvertrieb muss weg, Finanzbildung gestärkt und Qualifikationsanforderungen und Transparenzvorgaben für Vermögensverwalter erhöht werden. Das wären erste Schritte. So, wie es jetzt ist ist die Chance für den Durchschnittsbürger an eine sehr teure Falschberatung oder Missmanagement zu gelangen bei 99,99% denke ich. Wieviele Mamdanten haben gute und echte Honarberater, wieviele die guten Vermögensverwalter? Dagegen stehen 82 Millionen Lebens-/Rentenversicherungen, ein Haufen teurer auf vertriebliche Aspekte ausgerichtete Investmentfonds usw. Es entsteht ein enormer Anlegerschaden durch nicht ganzheitliche Beratung, falsche Produkte, unpassende Assetallokation und Kosten.

Aber DIY ist auch nicht besser (leider). Trotz ETF und Beck, Kommer, Walz sieht es echt schlimm aus. Selbst von diejenigen die als Selbstentscheider zu TR gehen performen 85% (wenn ich das richtig im Kopf habe) schlechter als die Benchmark. Diverse Studien kommen zu ähnlichen Ergebnissen. Erschreckend ist auch, dass die Anleger meist nicht knapp hinter der Benchmark liegen sondern nur 1/3 der Benchmarkrendite nach Hause bringen. Nicht berücksichtigt hierbei ist die Gesamtvermögensallokation, ein sinnvoller Umgang mit Finanzen usw. Was schätzt Du vor diesem Hintergrund wie viele Menschen in Deutschland leben, die mit ihrem gesamten langfristigen Anlagevermögen eine Rendite eines passiven 60/40 Portfolio erreicht haben? Die kann man wahrscheinlich in einem Fußballstadion unterbringen, oder was denkst Du?

Ohne Beratung ist auch keine Lösung, wie es scheint. Im Alter und mit abnehmenden körperlichen und kognitiven Fähigkeiten erst recht nicht.

Daher volle Zustimmung. Beratung und Vermögensverwaltung ist wichtig, aber die falsche kann mehr schaden, als sie nützt.

Wieso kein Staatsfond mit 3 oder 4 Allokationen nach Wahl, steuerfreien Einzahlungen in gewissem Rahmen und integrierten Entnahmemöglichkeiten. Dann würde zumindest für die Altersvorsorge eine Lösung gefunden sein. Den Rest darf halt jeder verspekulieren oder anlegen, wie er will. Altersvorsorge ist eine hoheitliche Pflicht und gehört nicht in dir Hände von Strukkis und Provisionsgeier.

Ja, Herrn Kommer würde ich mein Geld anvertrauen und ein paar wenigen anderen auch. Aber jetzt bin ich notgedrungen zum Selbstentscheider geworden (ich habe damals schlicht niemanden gefunden, dem ich auch nur einen Teil meines hart erarbeiteten Geldes anvertrauen wollte) und bleibe es vorerst auch..

Ja, Herrn Kommer würde ich mein Geld anvertrauen und ein paar wenigen anderen auch. Aber jetzt bin ich notgedrungen zum Selbstentscheider geworden (ich habe damals schlicht niemanden gefunden, dem ich auch nur einen Teil meines hart erarbeiteten Geldes anvertrauen wollte) und bleibe es vorerst auch..

Ich denke ein Honorarberater ist eine vernünftige Begleitung. Der Kommer verlangt über 8000 Euro im Jahr für 1 Mio Volumen. Plus Produktkosten. Und zwar jedes Jahr. Das wäre mir zu viel.

Und das ist noch sehr wenig in der Branche.

Selbst wenn ein Honarberater 200 Euro die Stunde nimmt, kann man für die Gebühr, die ein Vermögensverwalter verlangt, jede Woche bei ihm oder ihr einen Kaffee trinken. In der Realität sieht man ihn (wenn überhaupt) ein Mal im Jahr. Je nachdem wie weit man die Verwaltung überträgt, sind die Kosten ein Witz.

Ich denke ein Honorarberater ist eine vernünftige Begleitung. Der Kommer verlangt über 8000 Euro im Jahr für 1 Mio Volumen. Plus Produktkosten. Und zwar jedes Jahr. Das wäre mir zu viel.

Und das ist noch sehr wenig in der Branche.

Selbst wenn ein Honarberater 200 Euro die Stunde nimmt, kann man für die Gebühr, die ein Vermögensverwalter verlangt, jede Woche bei ihm oder ihr einen Kaffee trinken. In der Realität sieht man ihn (wenn überhaupt) ein Mal im Jahr. Je nachdem wie weit man die Verwaltung überträgt, sind die Kosten ein Witz.

8.000€ im Jahr können sehr wenig sein, wenn es einen vor Dummheiten bewahrt, denke ich. Kenne Menschen, die auf eigene Faust schon mehr als die 1 Mio. in den Sand setzen... Da wären 8k ein Schnäppchen. Auch muss man ja den Zeitaufwand berücksichtigen, den man selbst spart. Und wenn es dann um Familienvermögen geht reduziert sowas deutlich die innerfamiliären Spannungen. Also zu viel ist das nicht, wie ich finde. Aber 1 Mio ist da auch recht wenig für Kommer denke ich und mit höheren Volumina kann man da sicher über die Kostenquote sprechen...

P.Ss: Gerade gesehen die AuM Fee sinkt in der Tat mit der höhe des Vermögens...

8.000€ im Jahr können sehr wenig sein, wenn es einen vor Dummheiten bewahrt, denke ich. Kenne Menschen, die auf eigene Faust schon mehr als die 1 Mio. in den Sand setzen... Da wären 8k ein Schnäppchen. Auch muss man ja den Zeitaufwand berücksichtigen, den man selbst spart. Und wenn es dann um Familienvermögen geht reduziert sowas deutlich die innerfamiliären Spannungen. Also zu viel ist das nicht, wie ich finde. Aber 1 Mio ist da auch recht wenig für Kommer denke ich und mit höheren Volumina kann man da sicher über die Kostenquote sprechen...

Klar. Aber 8000 Euro sind mehr als 1000 Euro. Und ob die Leistungen von Kommer besser sind als die von Nikolaus Braun, bezweifle ich.

Auch Nikolaus Braun würde ich konsultieren. Aber, wenn ich das richtig verstehe ist er ja Honarberater und bei Kommer reden wir von Vermögensverwaltung. Das ist sicher nicht vergleichbar...

Aber sei es drum. Bin bei keinem von beiden... Mache es selbst. Ob's so bleibt...?