Hatte an 70/30

SPDR MSCI World und MSCI EM gedacht

-> ist es dabei wichtig diese vom selben Herausgeber zu nehmen?

oder doch lieber Rebalancing sparen und All World ETF, aber höhere TER

Hatte an 70/30

SPDR MSCI World und MSCI EM gedacht

-> ist es dabei wichtig diese vom selben Herausgeber zu nehmen?

oder doch lieber Rebalancing sparen und All World ETF, aber höhere TER

Die musst du natürlich nicht vom selben „Herausgeber“ nehmen.

Hatte an 70/30

SPDR MSCI World und MSCI EM gedacht

-> ist es dabei wichtig diese vom selben Herausgeber zu nehmen?

Wichtig ist nur, dass du den jeweils passenden Index nimmst. Also z.B. MSCI World + EM oder FTSE Developed + EM. Die unterschiedlichen Indexanbieter haben leicht unterschiedliche Definitionen was als Industrieland zählt. Die Fondsgesellschaft ist egal

oder doch lieber Rebalancing sparen und All World ETF, aber höhere TER

Sind zwei unterschiedliche Konzepte und letztendlich Geschmacksfrage.

Ich bin für Rebalancing sparen und 1 ETF wie spdr acwi imi oder Vanguard FTSE All-World.

Warum willst du denn von der marktkapitalisierung abweichen und die EM mit 30 % höher gewichten ? Kann man natürlich machen wenn man seine Gründe hierfür hat und sich der Vorteile und Nachteile bewusst ist.

Die TER ist auch komplett überbewertet. Ein Spdr acwi imi mit 0,17 oder 0,22 von Vanguard FTSE All-World IST günstig.

Des Weiteren kommt es auch nicht auf die TER darauf an sondern auf die TD (Tracking Difference).

Nur einen World ETF, ist einfacher in der Handhabung

Prio1 - Notgroschen.

Sobald das Notgroschen vorhanden ist dann:

70% Vanguard All World (A1JX52)

30% Cash (Tagesgeld, Geldmarkt ETF, kurzlaufende Deutsche Staatsanleihen)

Bei einem Rebalancing würdest Du den Anteil der EM im Zeitverlauf konstant halten, egal, wie sich die Marktkapitalisierung entwickelt. Die Frage ist halt - neben der Frage, ob eine so deutliche Übergewichtung gewollt und sinnvoll ist - ob und warum das gewollt ist.

Ein MarketCap Index wie MSCI ACWI IMI oder FTSE All World folgt ja stets der Entwicklung des Marktes. Wenn also in 10 Jahren die EM nach MarketCap nicht mehr rund 10% ausmachen sondern 20% würde der gleichbleibende EM Anteil in einem 70/30 Portfolio von einer 3fachen Übergewichtung auf eine 2fache sinken. Du würdest so dann auch die fortlaufenden Gewinne wegrebalancen. Umgekehrt natürlich auch.

Die Frage ist halt ob Rebalancing hier Sinn macht. Möchtest Du das political risk der EM bei 30% festsetzen ja, soll sich das Portfolio aber neuen Marktentwicklungen anpassen, dann nein.

Rebalancing macht für mich nur Sinn um das Risikoprofil des Portfolios konstant zu halten oder um antizyklisch zu handeln. Ob das beides innerhalb der Assetklasse Aktien sinnvoll ist, oder nicht muss jeder für sich entscheiden.

Auf lange Sicht wird ein Welt-ETF Dich sicher zum Ziel führen.

Wichtiger fände ich die Level1 Allokation auf die verschiedenen Anlageklassen bezogen.

Man könnte auch einen FTSE All World mit zum Beispiel 10% FTSE EM kombinieren. Dann kannst Du rebalancen und hättest immer eine Übergewichtung von EM, der Gesamtanteil EM würde aber dennoch teilweise dem Markt folgen. Aber auch hier könnte man auf Rebalancing verzichten und die weitere Entwicklung dem Markt überlassen...

Aber vieleicht: Keep it simple...

oder doch lieber Rebalancing sparen und All World ETF, aber höhere TER

Ich bin 2019 mit 70/30 gestartet.

Inzwischen lautet meine Empfehlung ganz klar: All World ETF

Es wird einfach mit steigendem Depotvolumen immer schwerer die Gewichtung allein nur mit frischem Kapitalzufluss aufrecht zu erhalten.

Prio1 - Notgroschen.

Sobald das Notgroschen vorhanden ist dann:

70% Vanguard All World (A1JX52)

30% Cash (Tagesgeld, Geldmarkt ETF, kurzlaufende Deutsche Staatsanleihen)

Das kommt auch auf das Anlageziel an, denke ich. Landläufig rät man ja dazu, alles, was in den nächsten 5 oder 10 Jahren benötigt wird nicht in Aktien zu allokieren. Welcher Anteil Aktien zum Ziel, Zeithorizont und Persönlichkeit des Fragestellers passt, kann man aus meiner Sicht hier nicht sagen...

Hatte an 70/30

SPDR MSCI World und MSCI EM gedacht

-> ist es dabei wichtig diese vom selben Herausgeber zu nehmen?

oder doch lieber Rebalancing sparen und All World ETF, aber höhere TER

Wenn möglich immer eine Ein-ETF-Lösung. Die TER ist bei ETFs völlig irrelevant.

Der FTSE ALL-World von Vanguard reicht völlig.

Wenn du die 10% EM auf 20% erhöhen willst, Small-Caps in bemerkbarem Ausmaß möchtest und die regelmäßig auftretenden Klumpen aus dem Portfolio raus haben willst, wäre der Gerd-Kommer-ETF eine saubere Ein-ETF-Lösung. Auf jeden Fall besser als mehrere ETFs.

Hatte an 70/30

SPDR MSCI World und MSCI EM gedacht

-> ist es dabei wichtig diese vom selben Herausgeber zu nehmen?

oder doch lieber Rebalancing sparen und All World ETF, aber höhere TER

Eine 70/30 Strategie macht Sinn, wenn du den Anteil der Schwellenländer bewusst und vor allem auch signifikant (also um Faktor 2-3) erhöhen möchtest. Bspw. weil du eben mehr China, Indien, etc. drin haben willst. Die TER würde ich bei der Betrachtung hingegen ignorieren.

Wenn möglich immer eine Ein-ETF-Lösung. Die TER ist bei ETFs völlig irrelevant.

Der FTSE ALL-World von Vanguard reicht völlig.

Wenn du die 10% EM auf 20% erhöhen willst, Small-Caps in bemerkbarem Ausmaß möchtest und die regelmäßig auftretenden Klumpen aus dem Portfolio raus haben willst, wäre der Gerd-Kommer-ETF eine saubere Ein-ETF-Lösung. Auf jeden Fall besser als mehrere ETFs.

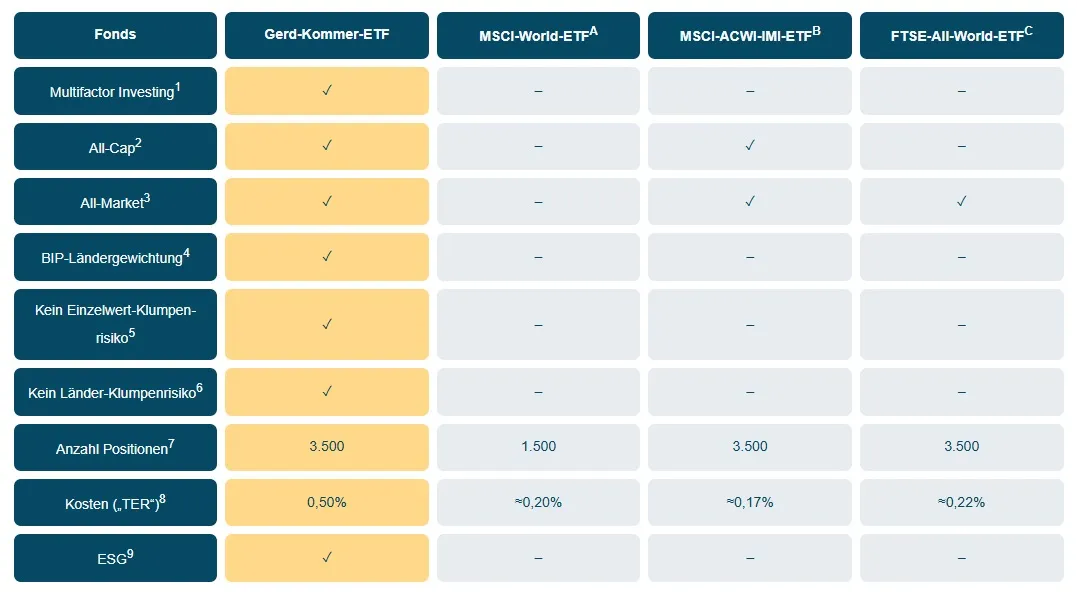

Hätte es gut gefunden, wenn du die Quelle zu deiner ersten Grafik dazu geschrieben hättest. Google Lens meint, sie ist von Gerd Kommer. Nanü. ![]()

Die TER ist bei ETF nicht völlig irrelevant.

Zumindest wenn die Differenz, der verschiedenen nicht so hoch ist.

Ansonsten wirkt sich das über ein Zeitraum von 20 Jahren natürlich schon aus.

Hätte es gut gefunden, wenn du die Quelle zu deiner ersten Grafik dazu geschrieben hättest. Google Lens meint, sie ist von Gerd Kommer. Nanü.

Das ist natürlich total überraschend, wenn man sich die Grafik so anschaut.

Die TER ist bei ETF nicht völlig irrelevant.

Zumindest wenn die Differenz, der verschiedenen nicht so hoch ist.

Ansonsten wirkt sich das über ein Zeitraum von 20 Jahren natürlich schon aus.

Also umgekehrt. Die TER ist schon relevant, wenn die Differenz größer ist. ![]()

Der genannte Kommer ETF hat eine 0,5% TER und lt. Fondsweb Gesamtkosten von 0,53% p.a.

Der SPDR MSCI ACWI IMI kommt auf Gesamtkosten von 0,27% p.a.

Der Vanguard FTS All World kommt auf Gesamtkosten von 0,24% p.a.

Also immerhin ca. 0,25% p.a. die sich 100%ig sicher sparen lassen.

Der SPDR MSCI ACWI IMI kommt auf Gesamtkosten von 0,27% p.a.

Sind es nicht sogar nur 0,17% p.a.?

Hätte es gut gefunden, wenn du die Quelle zu deiner ersten Grafik dazu geschrieben hättest. Google Lens meint, sie ist von Gerd Kommer. Nanü.

Genau. Gerd Kommer und Legal and General. Es handelt sich um Daten bzgl. des Aufbaus des ETFs.