Auf jeden Fall spannend, da der MSCI World etwas diversifizierter ist.

Heiliger Amumbo - 2-fach gehebelter ETF

-

Mazen -

25. Dezember 2024 um 21:57 -

Erledigt

-

-

Angenehm ist auch, das der World automatisch und streng nach Marktwert gewichtet ist. Aktuell sind das zwar ohnehin zu über 70% die bekannten US-Werte, aber das muss ja nicht für immer und ewig so bleiben. Mit dem World hat man dann eine Automatik, beim bisherigen Amumbo müsste man stattdessen selber tätig werden. Inklusive der störende Nebeneffekte wie die fällige Steuer beim Umschichten.

Daher finde ich so einen Leveraged World fürs langfristige Buy and Hold schon sehr interessant. Besonders dort wo man am liebsten 1x Sparplan anlegt und dann nie wieder anrührt (bspw. im Kids Depot). -

Gibt es schon ein Datum, ab wann man ihn besparen kann? Ich würde dann wohl perspektivisch den Amumbo ruhen lassen und auf den World switchen

-

Boah ja, auf den bin ich auch heiß.

-

Der Drawdown im April war wohl noch nicht hoch genug?

-

Der Drawdown im April war wohl noch nicht hoch genug?

Die Kaufgelegenheit noch nicht gut genug.

-

Der Drawdown im April war wohl noch nicht hoch genug?

Verglichen mit der für den Amumbo sehr unangenehmen Dollar schwäche fand ich das Geplänkel im April vor allem deshalb doof, weil ich natürlich vorher gekauft habe. Gemeinheit!

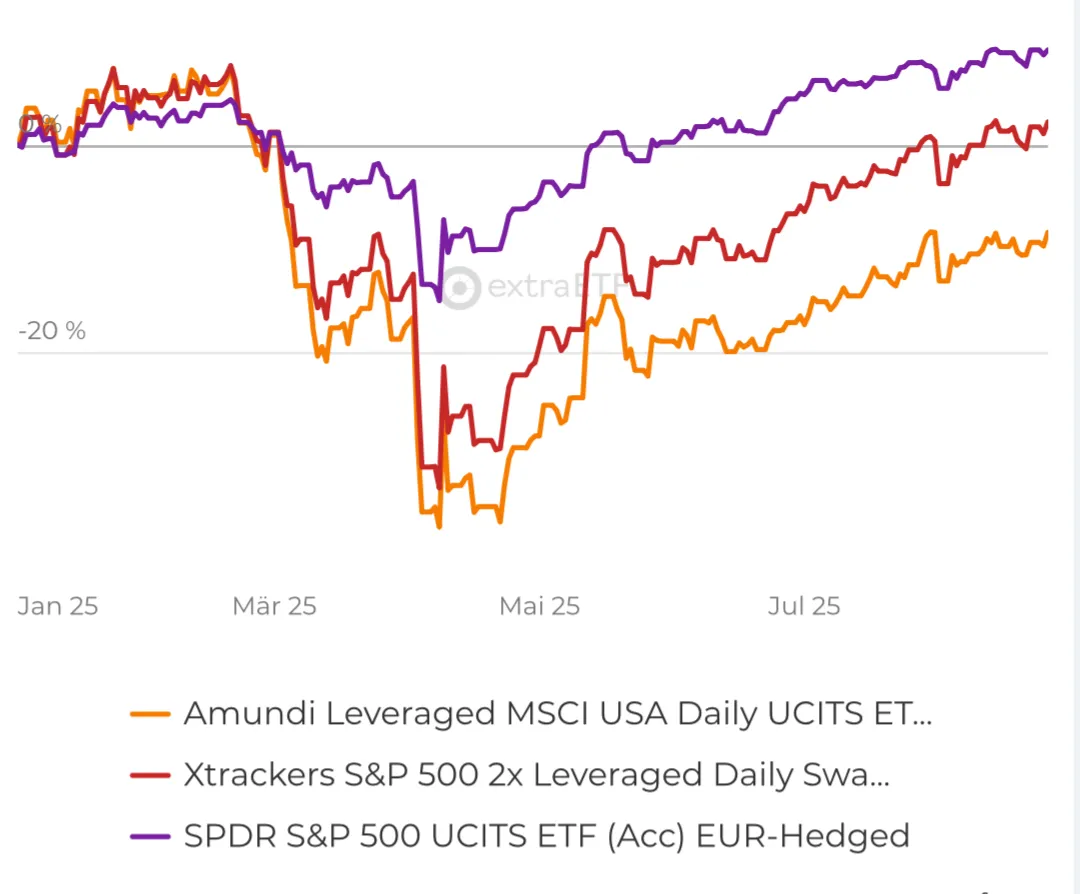

Leider hat der Dollar übermäßig stark abgewertet, weswegen hier (anders als beim S&P500) bisher leider keine Rückkehr zum Allzeithoch zu vermelden war

-

Leider hat der Dollar übermäßig stark abgewertet, weswegen hier (anders als beim S&P500

Aber der ist doch genauso beim Dollar mit dabei, oder?

-

Ja also grundsätzlich hast du bei den üblichen S&P500-ETF natürlich auch die Währungsproblematik, weswegen der S&P500 Imdex zwar sein Allzeithoch schon wieder erreicht hat, aber die in Euro-Bewerteten ETF das noch nicht wieder aufholen konnten. Denn der Dollar ist nun weniger wert.

Beim Amumbo ist das aber leider doppelt misslich: nicht nur ist der in Euro bewertet, sondern er finanziert sich seinen Hebel auch in Euro und eben nicht in Dollar. Übrigens anders als das Pendant von xtrackers. Der Vergleich A0X8ZS vs DBX0B5 ist daher durchaus interessant. Den Amumbo hats also doppelt erwischt.

die beiden hier mal im Vergleich zu einem Währungsgesicherten S&P500 ETF (den ich nicht empfehle aber nur mal die vergleichslinie brauchte):

-

Gibt es schon ein Datum, ab wann man ihn besparen kann? Ich würde dann wohl perspektivisch den Amumbo ruhen lassen und auf den World switchen

Nicht besser auf 100% Bitcoin gehen?

-

Man sollte halt immer auch im Hinterkopf wissen, was man will und macht. Ein 2x gehebelter Fonds ist toll, wenn die Märkte steigen, aber sonst eben nicht.

Langfristig sind Aktien die renditestärkste Assetklasse unter den liquiden Märkten. Langfristig sollte eine hohe Aktienquote (z.B. 100%) das bessere Ergebnis bringen. Das zeigen auch viele Rückrechnungen. Trotzdem dürften viele hier auf Diversifikation setzen und auch einen Sicherheitsbaustein haben. In diesem Fall ergibt ein gehebelter ETF aber m.E. keinen Sinn!

Wer 50€ in einen 2x gehebelten Fonds steckt, investiert vereinfacht gesagt 100€ in den MSCI World und nimmt einen (teuren) Kredit über 50€ auf (tgl. Anpassung vernachlässigt). Das ist aber Unsinn, wenn er parallel noch 50€ in einem Sicherheitsbaustein hat. Dann sollte er besser auf den Sicherheitsbaustein verzichten und die vollen 100€ in den MSCI investieren.

Daher finde ich so einen Leveraged World fürs langfristige Buy and Hold schon sehr interessant. Besonders dort wo man am liebsten 1x Sparplan anlegt und dann nie wieder anrührt (bspw. im Kids Depot).

Hier bist Du scheinbar auf 100% Aktien und willst Chancen und Risiken weiter erhöhen. Dann ist ein gehebeltes Produkt eine Möglichkeit. Indirekt haben die Kids die Eltern als "Sicherheitsbaustein". Du könntest aber auch gleich noch mehr Geld rüberschieben, dann brauchen die Kids keinen Kredit zum Aktienkauf.

-

Das stimmt so aber nicht ganz. In schlechten Marktphasen kann man bei der Entnahmephase dann nämlich vom Cashpuffer leben und muss nicht nach unten gerauschte ETF Anteile verkaufen. Oder man ist flüssig um günstig nachzukaufen.

-

Wer 50€ in einen 2x gehebelten Fonds steckt, investiert vereinfacht gesagt 100€ in den MSCI World und nimmt einen (teuren) Kredit über 50€ auf (tgl. Anpassung vernachlässigt). Das ist aber Unsinn, wenn er parallel noch 50€ in einem Sicherheitsbaustein hat. Dann sollte er besser auf den Sicherheitsbaustein verzichten und die vollen 100€ in den MSCI investieren.

+1. Genau, das ganze macht erst dann Sinn, wenn man seine Aktienquote effektiv über die 100% heben möchte. Mit jedem Euro in einem Hebel-ETF wettet man also gegen verzinsliche Geldanlagen. Beides zu haben macht im Sinne der optimalen Rendite also keinen Sinn. Denn für jeden Euro im Hebel fallen Finanzierungskosten an, die man sich sparen könnte.

Wer das ganze mal in der Praxis probiert mit den >100% stellt aber schnell fest, so ganz ohne liquide Mittel ist’s auch doof. Da holt einen die Realität dann ganz schnell ein. Das was hier landläufig als Notgroschen bezeichnet wird habe ich für mich daher mental ausgeklammert. Denn da geht’s um die schnelle Verfügbarkeit. Insofern ist das ganze ein wenig ineffizient, aber so spielt das Leben.

Hier bist Du scheinbar auf 100% Aktien und willst Chancen und Risiken weiter erhöhen. Dann ist ein gehebeltes Produkt eine Möglichkeit. Indirekt haben die Kids die Eltern als "Sicherheitsbaustein". Du könntest aber auch gleich noch mehr Geld rüberschieben, dann brauchen die Kids keinen Kredit zum Aktienkauf.

Ja, bei mir, aber auch im Kids Depot würde ich gern meine Aktienquote oberhalb der 100% einordnen.

Bei mir sind das zurzeit etwa 117%, mein Ziel sind um die 130 (1,3x). Da fungiert der Amumbo bisher auch ein wenig als Ausgleich zu meiner Position im ACWI.

Im Kids Depot würde ich gerne den Vorteil des gut absehbaren Anlagezeitraums ausspielen. Vor 18 Jahren wird sicherlich keine Entnahme stattfinden, und auch danach hoffentlich nicht alles auf einen Schlag

. Ingesamt spricht da aus Risiko-Sicht erstmal nicht so viel gegen die Anlage in ein Leverage-Produkt.

Jetzt hats du natürlich erstmal recht, wenn man einfach mehr Geld überweist dann könnte man sich die Sache mit dem Hebel sparen. Jedenfalls dann, wenn die Überweisung proportional zum Portfolio-Wert bleibt: Nun will ich wirklich nicht knauserig sein, aber fürs erste hatte ich mir vorgenommen mich in etwa in der Größenordnung vom Kindergeld zu orientieren. Das ist für so ein Kids Depot ja schon mal nicht ganz schlecht.

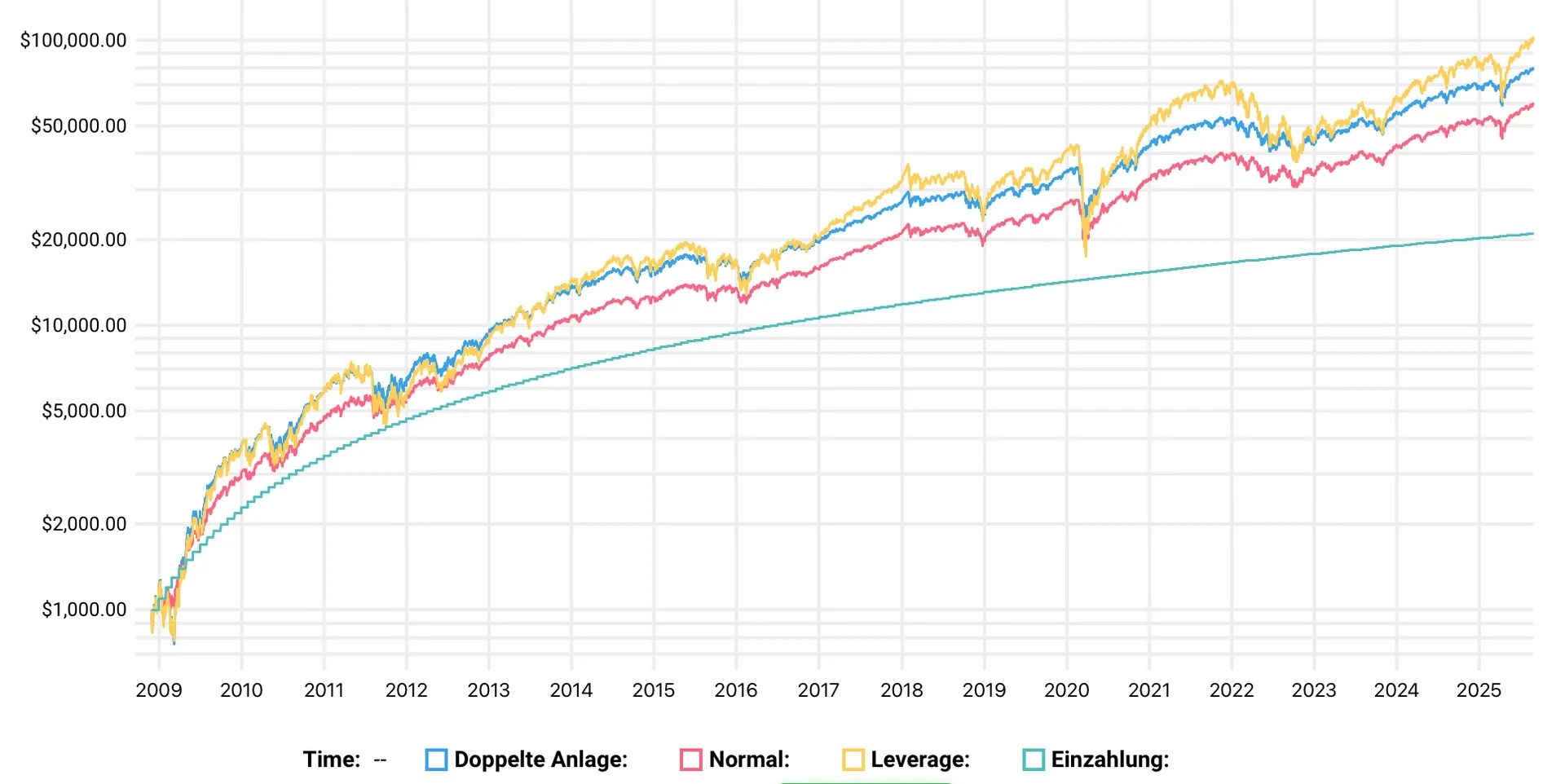

Nur könnte ich da mit der kumulierten Rendite standhalten? Ich schätze so ein „Zinseszins“ (compounding effect) ist ganz schön kraftvoll.Beim LevETF hast du durch das tägliche zurücksetzen des Hebels zum einen den viel gescholtenen Volatility Drag, aber eben auch die Chance von echtem

exponentiellen(1) Wachstum. Gelb (Lev) liegt hier deutlich vor Blau (doppelte Anlagesumme) und Rot (Normaler Sparplan).Beachte die logarithmische Skala.

Pi mal Daumen Beispiel: https://testfol.io/?s=0pAUSG588nWEdit: (1) ich bin mir unsicher ob „exponentiell“ hier wirklich stimmt oder ob es viel mehr polynomiell verglichen mit der einfachen Anlage ist (power law). Jedenfalls mehr als linear.

-

Bernd123

Man kann es aber auch so sehen: Wer in der Entnahmephase im Risikoteil noch einen gehebelten ETF benötigt, sollte sich schon fragen, ob die eigene Planung so richtig war.

Ich würde es ja eher so sehen wie Hornie

In jungen Jahren hebeln und dann rechtzeitig vor der Entnahmephase aus dem gehebelten Produkt aussteigen (verkaufen) und diesen Cashpuffer dann in der Entnahmephase nutzen. Aber eben auch nur, wenn ich wirklich zu 100% in risikoreichen Anlagen unterwegs bin.

50% gehebelter ETF und 50% Tagesgeld passt da einfach nicht. -

Da zum ETF selber noch nicht viel bekannt ist, bspw. die veranschlagte TER, ist sicherlich abwarten angesagt.

ISIN: FR0014010HV4

-

Nicht besser auf 100% Bitcoin gehen?

Ich bin doch nicht verrückt, Bitcoin ist tot.

ISIN: FR0014010HV4

-

ISIN: FR0014010HV4

Und TER wohl: 0,6%

(quelle: „Internet“) -

Bei ING ist der ETF schon gelistet. Kauf natürlich noch nicht möglich.

-