Interessant für diesen Thread dürfte das aktuelle Video von Ben Felix sein:

Externer Inhalt youtu.beInhalte von externen Seiten werden ohne deine Zustimmung nicht automatisch geladen und angezeigt.Durch die Aktivierung der externen Inhalte erklärst du dich damit einverstanden, dass personenbezogene Daten an Drittplattformen übermittelt werden. Mehr Informationen dazu haben wir in unserer Datenschutzerklärung zur Verfügung gestellt.

Ben Felix' Videos sind immer interessant. Dennoch: Er nimmt eine bestimmte Ausgangssituation an, und die kann halt stimmen oder nicht. Vereinfacht ist die Darstellung in jedem Fall, das geht bei einem so komplexen Theman auch nicht anders.

Für die meisten Anleger hier in Deutschland stimmt die Annahme nicht. Die haben nicht etwa nur ein Vermögen, das bis zum Ende ihrer Tage reichen muß, sondern die haben darunter einen Sockel aus z.B. gesetzlicher Rente, der die Grundbedürfnisse abdeckt. Für sie sind Vermögensentnahmen ein Sahnehäubchen, das sie auch herunterfahren können.

Hat man diesen Sockel aber nicht und muß komplett von Vermögensentnahmen legen, ist man bei der Dynamik der Entnahme weniger flexibel, weil sich die Grundbedürfnisse nicht so einfach herunterschrauben lassen.

Im Video ist eine initiale Entnahme von 50 T€/a genannt (etwa 4 T€/m brutto), die sich bei schlechter Börsenlage auf 25 T€/a oder 2 T€/m halbieren. Könnte schon sein, daß diese Entnahme schlichtweg nicht mehr für den Lebensunterhalt reicht (oder zumindest, daß man den Gürtel dann sehr viel enger schnallen muß, als man das möchte). Das macht dann keine Freude.

Ben Felix sagt auch ganz richtig, daß seine und die vorgestellten Untersuchungen auf historischen Daten beruhen. In der Rückschau gesehen hätte das, was er darstellt, funktioniert. Für die Zukunft kann das niemand mit Sicherheit sagen.

Es hat schon seinen Grund, daß man meterweise Literatur zum Thema kaufen kann: Es gibt nicht die eine einzige Lösung, die immer funktioniert (und die der Anleger auch akzeptiert!). So mancher Jung-Ruheständler möchte sicherlich den kleinen oder größeren Cashpuffer haben, um zumindest die ersten fünf Jahre des Ruhestandes zu überbrücken. Mag das von der Theorie meinetwegen auch nicht erforderlich sein, so mag es dem Anleger zumindest ein Gefühl der Sicherheit geben.

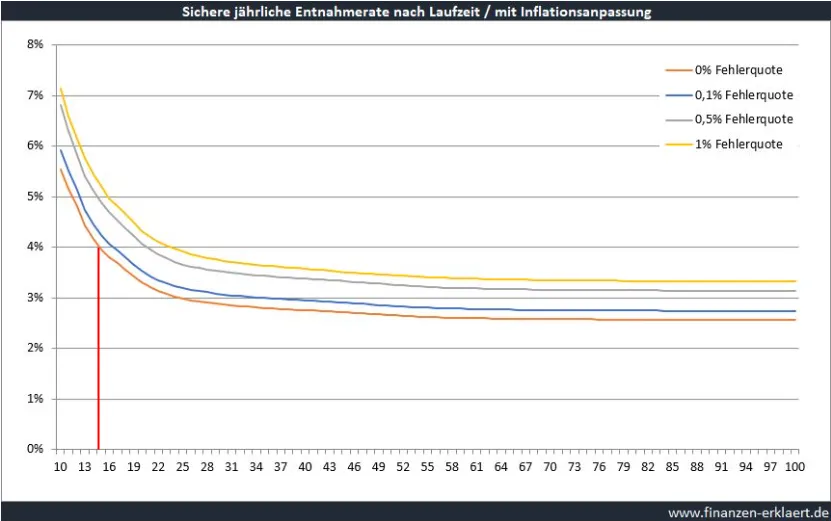

Fast schon trivial wird es, wenn man die Entnahme von 4% auf 3% reduziert. Auf Sicht von 30 Jahren kann man 3% eines Geldvermögens aus dem Schuhkarton entnehmen, und es geht einem sicher nicht aus, denn 3% * 30 = 99%. Nimmt man die Inflation dazu, wird es schwieriger. Betrachten wir mal in Deutschland den Zeitraum von 1920 bis 1950: In diesem Zeitraum wäre Geldvermögen nicht nur einmal, sondern sogar zweimal komplett weg gewesen.

Das Sparen ist schon mehr als ein Rechenexempel, das Entsparen umso mehr.