Genau und deshalb sollten Sie sich mit 55 Jahren auch nicht für 12 Jahre möglicher Beitragsersparnis die späteren Nachteile in der Rentenzeit einhandeln. Anders mag es für Rentner der Versorgungswerke aussehen, falls sie wirklich Renten und andere Einkommen oberhalb der Beitragsbemessungsgrenze generieren, da sie dann in der GKV auch in der Rente nur freiwilliges Mitglied der GKV sein können und damit auf jegliches Einkommen Beiträge bezahlen. Sobald sie auch zusätzlich eine evtl. nur kleine Rente aus der GRV erhalten, können sie bei Erfüllung der Vorversicherungzeit in die KVdR, was finanziell deutlich vorteilhafter ist als freiwilliges Mitglied der GKV zu sein. Diese Möglichkeit haben vor allem Mütter, auch wenn sie lebenslang im Versorgungswerk versichert waren. Die Erziehungszeiten können sie sich in der GRV anrechnen lassen und notfalls noch auf 5 Jahre Mindestversicherungszeit durch freiwillige Beiträge aufstocken.

Noch wechseln - Private Krankenversicherung

-

BeJo -

22. Februar 2025 um 08:37 -

Erledigt

-

-

Genau und deshalb sollten Sie sich mit 55 Jahren auch nicht für 12 Jahre möglicher Beitragsersparnis die späteren Nachteile in der Rentenzeit einhandeln.

Anders mag es für Rentner der Versorgungswerke aussehen, falls sie wirklich Renten und andere Einkommen oberhalb der Beitragsbemessungsgrenze generieren, da sie dann in der GKV auch in der Rente nur freiwilliges Mitglied der GKV sein können und damit auf jegliches Einkommen Beiträge bezahlen.

Eine Versorgungswerksrente ist grob gesagt eine Lebensversicherung, und so wie Lebensversicherungen in den Jahren der Zinsbaisse heftig Federn gelassen haben, haben Versorgungsrenten in dieser Zeit auch Federn gelassen. Es hätte vermutlich mehr Rente gebracht, wenn ein Versorgungswerksmitglied seine Beiträge statt ins Versorgungswerk in die gesetzliche Rente hätte stecken können.

Sobald sie auch zusätzlich eine evtl. nur kleine Rente aus der GRV erhalten, können sie bei Erfüllung der Vorversicherungzeit in die KVdR, was finanziell deutlich vorteilhafter ist als freiwilliges Mitglied der GKV zu sein. Diese Möglichkeit haben vor allem Mütter, auch wenn sie lebenslang im Versorgungswerk versichert waren. Die Erziehungszeiten können sie sich in der GRV anrechnen lassen und notfalls noch auf 5 Jahre Mindestversicherungszeit durch freiwillige Beiträge aufstocken.

Wer im Ruhestand gesetzlich GKV-versichert sein will, braucht in der Tat eine gesetzliche Rente dazu. Die kann man (bei rechtzeitiger Planung) aber relativ einfach erreichen. Speziell als Mutter eines (1) Kindes tut man wohl daran, freiwillig einzuzahlen (Mindestbeitrag reicht, 24 Monate müssen es zusätzlich mindestens sein). Ab zwei Kindern hat man die gesetzliche Rente automatisch. Auch für Väter lohnen sich freiwillige Beiträge - schon aus dem von Dir genannten Grund: Die um die 6000 € Beitragssumme für die Begründung einer gesetzlichen Rente holt ein GKV-Versicherter über die Beitragsminderung im Ruhestand allemal wieder herein - und dazu bekommt er für seinen Beitrag ja auch noch eine winzige Rente.

Allerdings: Wer freiwillig Beiträge leistet, kann diese zwar von der Steuer absetzen, zahlt aber Sozialabgaben darauf. Die Rentenbeiträge (die ja auch das Versorgungswerksmitglied zahlt) sind nicht verloren, sie erhöhen ja die Rente, die Kranken- und Pflegekassenbeiträge sind es aber - und die spätere Rente muß man ja auch in der GKV und GPV verbeitragen, zahlt hier also in der Spar- und in der Leistungsphase Beiträge. Dafür aber spart man halt (nach aktueller Gesetzeslage) die Beiträge auf zusätzliches Einkommen, wenn man so die Voraussetzung für eine Pflichtversicherung in der KVdR schafft.

-

Die meisten Rentner sind auch nicht privat versichert. Für einen großen Teil der privatversicherten Rentner sollte diese Größe (hoffentlich) relevant sein.

Hier eine interessante Info:

Die maximal mögliche gesetzliche Rente beträgt derzeit 3.444 Euro brutto und diese wird nur sehr selten erreicht. Schließlich müsste man dafür sein gesamtes Arbeitsleben immer ein Gehalt in Höhe der Beitragsbemessungsgrenze gehabt haben – das ist sehr unrealistisch. Die aktuelle Beitragsbemessungsgrenze liegt bei 96.600 Euro pro Jahr, also 8.050 Euro pro Monat. Nach Angaben des Rentenversicherungsberichts der Bundesregierung 2023, haben lediglich 65 Senioren die maximal mögliche Rente erhalten. (Quelle: Gesetzliche Rente: Maximaler Betrag und wie viel Sie wirklich bekommen können)

Hieraus kann man schön erkennen, dass ein PKV-Rentner, der im Erwerbsleben in die Gesetzliche Rentenversicherung eingezahlt hat, mit seiner Rente sogar nicht mal 50% der Beitragsbemessungsgrenze erreichen kann. Und dass er die Lücke mit einer Betriebsrente schließt, halte ich für ausgeschlossen. Insofern kann die Annahme von Dr. Schlemann nur auf Versorgungswerk-Rentner zutreffen.

-

Die maximal mögliche gesetzliche Rente beträgt derzeit 3.444 Euro brutto und diese wird nur sehr selten erreicht.

Eine so hohe gesetzliche Rente wird in der Tat selten erreicht, rein rechnerisch kann man aber durchaus höher kommen.

Die Kalkulation geht oft von maximal 45 Berufsjahren aus. Die kann man überschreiten. Von 16 bis 67 sind es 51 Jahre. Die 2 Punkte pro Jahr kann man auch überschreiten, wenngleich nicht in jedem Jahr und nur wenig.

Wer wollte, könnte sagen: "Ich gehe mit 63 in Rente und möchte den Abschlag durch freiwillige Zahlungen aufzahlen!" - und dann doch bis zum gesetzlichen Rentenalter weiterarbeiten.

Zuguterletzt kann man durch Arbeiten über die gesetzliche Altersgrenze hinaus noch zusätzliche Rentenpunkte erwerben, dazu kommt ein Aufschlag von 0,5% pro Monat länger, der sich dann auf die Rentenhöhe auswirkt.

Da ist letztlich aber Spiegelfechterei. Aktuell kommen nur 65 Rentner an den Spitzenwert heran.

Hieraus kann man schön erkennen, dass ein PKV-Rentner, der im Erwerbsleben in die gesetzliche Rentenversicherung eingezahlt hat, mit seiner Rente sogar nicht mal 50% der Beitragsbemessungsgrenze erreichen kann.

Für die GKV gilt die "kleine Beitragsbemessungsgrenze" (aktuell 5.512,50 €/m), die kann eine sehr gute Rente schon zur Hälfte erreichen.

Und dass er die Lücke mit einer Betriebsrente schließt, halte ich für ausgeschlossen. Insofern kann die Annahme von Dr. Schlemann nur auf Versorgungswerk-Rentner zutreffen.

Wie schon gesagt: Auch die Versorgungswerksrenten wachsen nicht in den Himmel.

-

Für die GKV gilt die "kleine Beitragsbemessungsgrenze" (aktuell 5.512,50 €/m), die kann eine sehr gute Rente schon zur Hälfte erreichen.

Wie schon gesagt: Auch die Versorgungswerksrenten wachsen nicht in den Himmel.

Vielen Dank für die Korrektur. Ich hatte für die GKV versehentlich die falsche BBG herangezogen.

Wie hoch aktuell gute Versorgungswerksrenten sind, da bin ich überfragt.

-

Hier eine interessante Info:

Die maximal mögliche gesetzliche Rente beträgt derzeit 3.444 Euro brutto und diese wird nur sehr selten erreicht. Schließlich müsste man dafür sein gesamtes Arbeitsleben immer ein Gehalt in Höhe der Beitragsbemessungsgrenze gehabt haben – das ist sehr unrealistisch.

Oder man verschiebt den Renteneintritt nach hinten. Wenn man x Monate länger einzahlt und für x Monate 0,5% Zuschlag bekommt, dann kann sich das bei der Rentenhöhe durchaus deutlich bemerkbar machen.

Von einer maximal möglichen Rente zu sprechen ist daher nicht sachgerecht.

-

In dem gerade parallel laufenden Thread "Debeka - Empfehlenswerte PKV?" beschreibt sam51 (angesichts der Zahl möglicherweise 73-74 Jahre alt) in diesem Beitrag, dass er für seine PKV bei der DKV als Rentner 500 EUR bezahlt. Berücksichtigt man eine monatliche Selbstbeteiligung von rund 100 EUR liegt der Effektivbeitrag bei 600 EUR pro Monat. Bei einer monatlichen Rente + betrieblicher Altersvorsorge von 4.110 EUR läge er mit seinem GKV Beitrag bei einem Beitragssatz von 14,6% also gleichauf. Dabei ist seine jahrzehntelange Beitragsersparnis im aktiven Berufsleben noch gar nicht berücksichtigt.

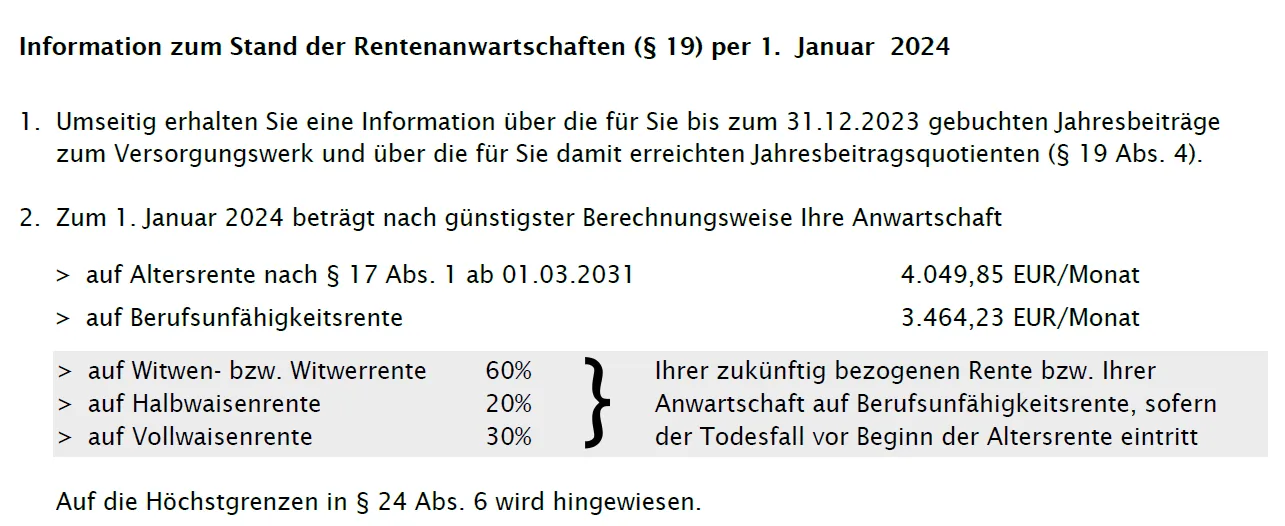

Bei Mitgliedern eines Versorgungswerks wie Rechtsanwälten und Ärzten liegt bei langjähriger Zahlung des Höchstbeitrags schon alleine die Versorgungswerksrente häufig um die 4.000 EUR. Hier ein konkretes Beispiel aus NRW:

(Hinweis: Die BU Rente bitte nicht ernst nehmen, die ist reine Theorie!)

Zusätzlich zahlt dieser Personenkreis ohne gesetzlichen Rentenanspruch GKV-Beiträge auf Kapitaleinkünfte und Mieten. In Summe werden Kammerberufe also regelmäßig auch in der Rente mehr für schlechteren Leistungen der GKV bezahlen als in der PKV.Angesichts der demographiebedingt zu erwartenden deutlich höheren künftigen Steigerungen des GKV Beitragssatzes werden Rentner mit Einkünften unterhalb der BBG KV (aktuell 66.150 EUR p.a. bzw. 5.512,50 EUR p.m.) nach meiner Prognose auch künftig in der GKV häufig mehr bezahlen als für eine vernünftige PKV. Außerdem ist bei der Gleichung wie geschrieben noch eine eventuelle jahrzehntelange Beitragsersparnis im aktiven Berufsleben zu berücksichtigen.

Letztlich geht's für die Zielgruppe "Gutverdiener" (außer Beamten haben andere m.E. in der PKV nichts verloren) beim Thema Krankenversicherung aber weniger um Sparmöglichkeiten, sondern um bessere Versorgung. -

Letztlich geht's für die Zielgruppe "Gutverdiener" (außer Beamten haben andere m.E. in der PKV nichts verloren) beim Thema Krankenversicherung aber weniger um Sparmöglichkeiten, sondern um bessere Versorgung.

Aber genau an der Aussage sieht man doch wieder mal, dass es sich bei der PKV um eine KV für einen gewissen elitären Kreis handelt.

Verstehen Sie mich bitte nicht falsch, ich gönne Ihnen jeden einzelnen Abschluss einer PKV und jeder, der unbedingt in die PKV will, soll auch gerne da hin. Aber dann bitte auch mit der Entscheidung leben und nicht mit Ende 50 feststellen, dass es in der GKV ja hinterher doch günstiger wäre und man nach irgendwelchen Tricks sucht, um zurück in die GKV zu wechseln.

Außerdem sollte man auch mal bedenken, welche Auswirkungen es auf das Sozialsystem hat, wenn alle "Gutverdiener" (> BBG KV) in die PKV wechseln und sich somit diesem Sozialsystem entziehen würden. Damit fehlt den GKVs noch mehr Geld und die Beiträge steigen weiter extrem in die Höhe, was vor allem die mittleren und unteren Einkommensschichten trifft, die sich gar nicht erst für eine PKV entscheiden können.

-

PKV um eine KV für einen gewissen elitären Kreis handelt.

Das ist grundsätzlich nicht abzustreiten. So wie Besserverdiener sich auch in anderen Bereichen bessere Leistungen leisten können.

-

Aber dann bitte auch mit der Entscheidung leben und nicht mit Ende 50 feststellen, dass es in der GKV ja hinterher doch günstiger wäre und man nach irgendwelchen Tricks sucht, um zurück in die GKV zu wechseln.

Sehe ich auch so. Mit qualifizierter Beratung beim Abschluss einer PKV kommt das auch i.d.R. nicht vor - so auch in unserem Kundenkreis. Andererseits macht es manchen die Entscheidung pro PKV leichter wenn Sie wissen, dass sie bis 55 noch ganz legal theoretisch in die GKV zurückkehren könnten.

-

Aber genau an der Aussage sieht man doch wieder mal, dass es sich bei der PKV um eine KV für einen gewissen elitären Kreis handelt.

Es ist eine politische Grundentscheidung: Soll es erlaubt sein, daß es reiche und arme Menschen gibt? Soll es erlaubt sein, daß sich ein Reicher teurere Dinge kaufen kann als ein Armer (Wobei teurere Dinge häufig auch besser sind als billigere)? Soll das auch für die Gesundheitsversorgung gelten?

Man wird dies nicht abschaffen können, das sieht man beispielsweise im Vereinigten Königreich, wo die Gesundheitsgrundversorgung aus Steuergeldern bezahlt wird (zu denen Reichere auch dort mehr beitragen als Ärmere). Wer es sich leisten kann und will, verläßt sich dort nicht auf den National Health Service, sondern geht für eigenes Geld zum Privatarzt.

Ähnlich ist es im Gesundheitssystems- und Rentenwunderland Österreich.

Es sieht in Deutschland momentan nicht danach aus, daß die vielangestrebte Bürgerversicherung in näherer Zukunft kommen wird. Ein Grund dafür könnte sein, daß eine bedeutende staatstragende Bevölkerungsgruppe Wert darauf legt, bezüglich der Gesundheitsversorgung besser gestellt zu sein als die Durchschnittsbevölkerung. Ich habe durchaus den Eindruck, daß sich diese Bevölkerungsgruppe als elitären Kreis versteht.

Außerdem sollte man auch mal bedenken, welche Auswirkungen es auf das Sozialsystem hat, wenn alle "Gutverdiener" (> BBG KV) in die PKV wechseln und sich somit diesem Sozialsystem entziehen würden. Damit fehlt den GKVs noch mehr Geld und die Beiträge steigen weiter extrem in die Höhe, was vor allem die mittleren und unteren Einkommensschichten trifft, die sich gar nicht erst für eine PKV entscheiden können.

Dieses Argument wird gern genannt, stimmt aber beim näheren Hinsehen nicht. Zusätzliche Zahler wären für die Kassen nicht einfach nur mehr Einnahmen, sondern auch mehr Leistungsausgaben. Dazu kommt: Auch die jungen Bestzahler würden irgendwann mal alt und würden als Rentner dann weniger Beiträge zahlen als Kosten verursachen. Allerdings zugegeben: Würde man junge Bestzahler fangen (wie man es ja bereits mehrfach gemacht hat), zahlen diese heute hohe Beiträge, die hohen Leistungsausgaben kommen dann aber erst in 35 Jahren.

-

Außerdem sollte man auch mal bedenken, welche Auswirkungen es auf das Sozialsystem hat, wenn alle "Gutverdiener" (> BBG KV) in die PKV wechseln und sich somit diesem Sozialsystem entziehen würden. Damit fehlt den GKVs noch mehr Geld und die Beiträge steigen weiter extrem in die Höhe, was vor allem die mittleren und unteren Einkommensschichten trifft, die sich gar nicht erst für eine PKV entscheiden können.

Das ist wie an verschiedenen Stellen mehrfach berechnet und auf unserer Website unter den Stichworten Bürgerversicherung bzw. "Ist die PKV unsolidarisch?" genauer beschrieben ein Trugschluss. Die ca. 10% PKV Versicherten, davon viele Beamte, können die Probleme der GKV nicht lösen. Ganz im Gegenteil: Die PKV stützt die GKV durch Quersubventionierung über höher abgerechnete ärztliche Leistungen. Über 20% der Arzthonorare stammen von 10% PKV Versicherten. Das summiert sich nach den letzten mir verfügbaren Zahlen (aus 2018) auf ca. 13 Milliarden Euro im Jahr.

-

Andererseits macht es manchen die Entscheidung pro PKV leichter, wenn Sie wissen, dass sie bis 55 noch ganz legal theoretisch in die GKV zurückkehren könnten.

Ich bin gegenteiliger Ansicht.

So ganz einfach ist die Rückkehr nicht, immerhin ist sie möglich.

Wenn man die Voraussetzungen erfüllt, kann man unproblematisch als freiwillig Versicherter von der GKV in die PKV wechseln, aber nicht unproblematisch von einer PKV als freiwillig Versicherter in die GKV, auch nicht als beispielsweise 40jähriger nach 3 oder 5 Jahren in der PKV.

Will man zurück, muß man tricksen, nämlich wieder krankenversicherungspflichtig werden. Dieser Weg liegt etwa für einen außertariflich Angestellten nicht nahe. Er müßte seine Karriere etwa für ein Sabbatical unter- (und vielleicht ab-)brechen, damit er zurück in die GKV kommt. Den Weg werden wohl nur wenige gehen wollen (oder können). Die Hindernisse bei der Rückkehr in den Schoß der Solidaritätsgemeinschaft sind politisch durchaus gewollt, das Wissen um die zumindest erschwerte Rückkehr soll gerade junge Bestzahler davon abhalten, in die PKV zu wechseln.

Wenn das System der GKV wirklich so gut ist, wie es immer dargestellt wird, dann sollte es die Wahlfreiheit der Besserverdiener nicht zu scheuen brauchen. Die Altersgrenze von 55 Jahren als Schutz vor Rosinenpickerei sollte an sich genügen. Offenbar traut man diesem Schutz aber nicht, sondern baut zusätzliche Hindernisse.

-

Ich bin gegenteiliger Ansicht.

So ganz einfach ist die Rückkehr nicht, immerhin ist sie möglich.Ich finde die Ansicht gar nicht so gegenteilig.

-

Er müßte seine Karriere etwa für ein Sabbatical unter- (und vielleicht ab-)brechen, damit er zurück in die GKV kommt.

Es gibt ja Menschen, die ihre Arbeitszeit etwas reduzieren möchten und nach einer Weile feststellen, dass Ihnen ohne Arbeit doch etwas fehlt.

-

Das ist grundsätzlich nicht abzustreiten. So wie Besserverdiener sich auch in anderen Bereichen bessere Leistungen leisten können.

Dies wird aber gerne von manchen Mitforisten anders dargestellt (ich meine explizit nicht Sie). Demnach ist der Aeintritt in die PKV das Ziel Nr.1 und für jeden möglich.

Zusätzliche Zahler wären für die Kassen nicht einfach nur mehr Einnahmen, sondern auch mehr Leistungsausgaben. Dazu kommt: Auch die jungen Bestzahler würden irgendwann mal alt und würden als Rentner dann weniger Beiträge zahlen als Kosten verursachen.

Ich halte mal dagegen, dass gerade die besser Verdienenden gesundheitlich oftmals besser dastehen und somit geringere Kosten verursachen. Aber klar, als Rentner zahlt auch ein ehemaliger Maximalzahler wieder weniger, obwohl er mehr Kosten verursacht. Das ist aber nhnmal der Kern eines Solidarsystems.

Die ca. 10% PKV Versicherten, davon viele Beamte, können die Probleme der GKV nicht lösen. Ganz im Gegenteil: Die PKV stützt die GKV durch Quersubventionierung über höher abgerechnete ärztliche Leistungen. Über 20% der Arzthonorare stammen von 10% PKV Versicherten.

Mit ist bewusst, dass die PKVler das Gesundheitssystem stärker finanzieren, als die GKV. Gerade die Beamten würde ich aber bei der Betrachtung herausnehmen, da hier durch die Beihilfe das Geld aus den Steuereinnahmen kommt und somit die Quersubventionierung nur "indirekt" erfolgt.

Und abschließend nochmal zur Klarstellung, ich bin nicht unbedingt für eine Bürgerversicherung und die Abschaffung der PKV. Aber eine kritische Betrachtung muss erlaubt sein und keiner ist besser oder schlechter, weil er sich für A oder B entscheidet.

-

Nur mal zum Vergleich: Die langfristige Steigerung des GKV-Höchstbeitrags beträgt 5,79%.

Ggf. plus die zweite jährliche Preissteigerung der GKV durch Anpassung der Beitragsbemessungsgrenzen.

-

Ggf. plus die zweite jährliche Preissteigerung der GKV durch Anpassung der Beitragsbemessungsgrenzen.

Das wird wohl mit eingerechnet sein.

-

Nur mal zum Vergleich: Die langfristige Steigerung des GKV-Höchstbeitrags beträgt 5,79%.

Ich habe mal in mein Excel-Blatt geschaut und als "langfristig" den Zeitraum 1995 - 2025 genommen, also 30 Jahre, und zwar deswegen, weil 1995 die "Pflege" als eigenständiger Zweig der Sozialversicherung eingeführt wurde. Damals betrug der maximale GKV+GPV-Beitrag (umgerechnet) 425 € bei einer Beitragsbemessungsgrenze von (umgerechnet) 2991 €. Heute betragen die Werte 1175 € und 5513 €. Wenn ich mich nicht verrechnet habe, ist der Beitrag auf 276% gestiegen (oder 3,4%/a), die Beitragsbemessungsgrenze auf 184% (oder 2,1%/a). In den letzten Jahr hat sich der Anstieg allerdings beschleunigt, die Maximalbeiträge sind im letzten Jahr um fast 7% gestiegen, dieses Jahr um fast 12%. Dazu hat sicher beigetragen die überproportionale Steigerung der BBG, im letzten Jahr um 3,8%, dieses Jahr um 6,5%.

Die Aufgabe läßt sich allerdings arithmetisch nicht ganz sauber lösen, weil der Pflegeversicherungsbeitrag vom Familienstand abhängt.

Mein PKV-Beitrag (mit "Pflege") hat sich deutlich stärker erhöht, nämlich von 1995 bis 2025 auf 563% oder 5,9%/a.

-

Da bin ich bei der ganzen Diskussion ja beruhigt, dass es SpitzenpolitikerInnen gibt, die in der gesetzlichen Krankenkasse freiwillig versichert sind.

Ich erwähne zum Beispiel die deutsche Außenministerin und Carsten Christoffer Linnemann (CDU).

-