- Staatsanleihen Europa: Hier frage ich mich, ob ich in Staatsanleihen Frankreich, Italien, etc direkt investieren würde bei den Renditeunterschieden. Kommt für mich nicht in Frage.

Wenn das für dich nicht in Frage kommt, dann hast du dich hier aber vergriffen:

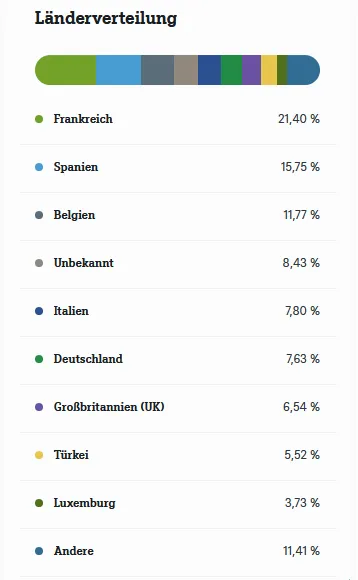

- Geldmarktfonds: persönlich bin ich im Klassiker DBX0AN investiert.

Das Trägerportfolio des DBX0AN besteht derzeit aus: