Einfach auf dem Blog von Alexander vorbei schauen.![]()

https://www.rente-mit-dividende.de/blog/

Alexander hat insgesamt 100.000€ an Dividenden kassiert. Also nicht pro Jahr. Im Schnitt bekommt er aktuell 1.700€ (netto) pro Monat an Dividenden.

Seine Grundidee war 50 Dividendenzahler in die je 10.000€ investiert werden.

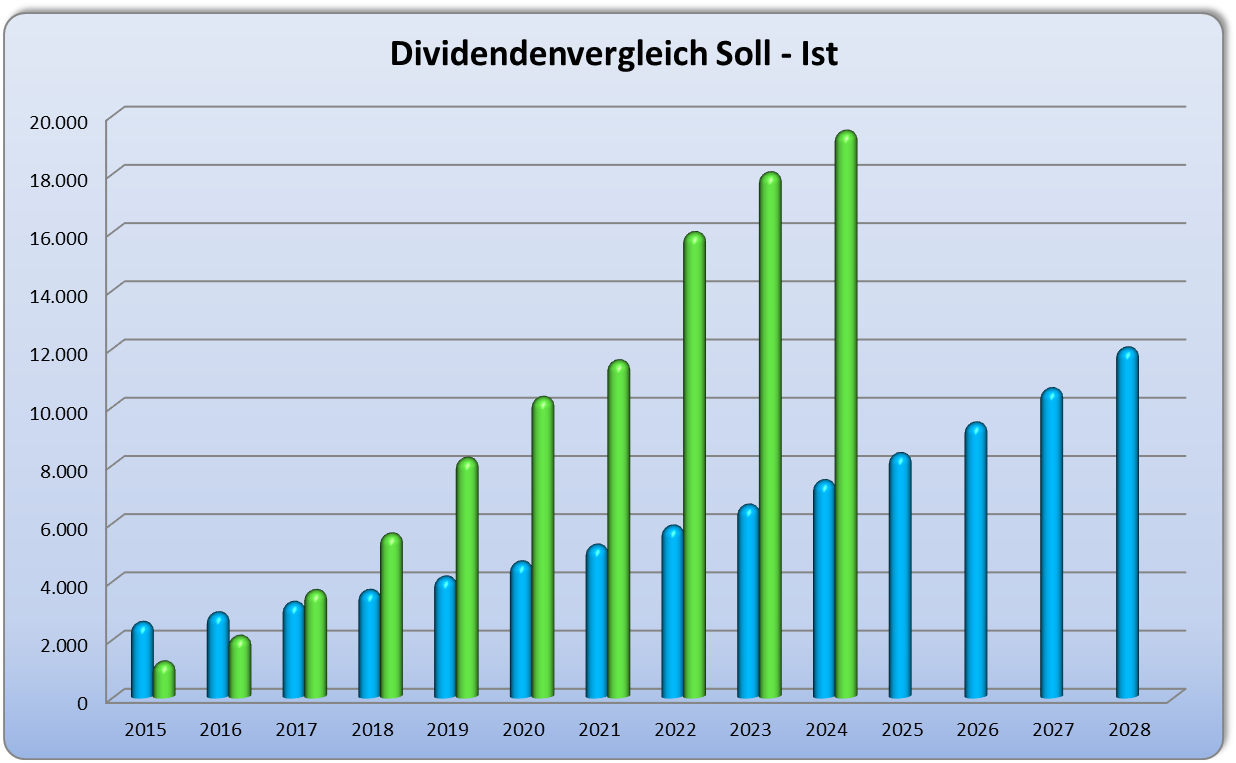

Hier kann man dann sehen, wie es sich entwickelt hat (deutlich besser als ursprünglich geplant):

Statistiken

Das Rentendepot und seine langfristige Entwicklung. Einzeldividenden und Gesamtdividenden mit Renditeübersicht.

www.rente-mit-dividende.de

An Eigenmitteln wurden 382.982€ investiert.

Daraus erhält Alexander aktuell 20.400€ pro Jahr an Nettodividende, was einer Dividendenrendite von 5,32% bezogen auf das eingezahlte Kapital entspricht.