Genau das ist der richtige Blickwinkel. Auch wenn aktuell überwiegend Frauen von dem Problem betroffen sind, ändert sich das glücklicherweise. Auch deshalb ist das Etikett "Frauenfinanzen" einfach nicht hilfreich. Es geht um Themen aus der Familie mit und ohne Kinder und natürlich reine Paarproblematiken.

Geldanlage für Frauen

-

HerrBepunkt -

9. November 2025 um 19:13 -

Erledigt

-

-

Ich als Elternzeitmann finde, dass das einen wichtigen Punkt trifft. Es sollte mehr Angebote zum Thema Finanzen in der Familie geben, die mehrere hier genannte Aspekte aus einem übergeordneten Blickwinkel behandeln. Die Stiftung Warentest hat ein paar uralte Artikel dazu, aber deren tolle Buchratgeber befassen sich auch eher mit Einzelaspekten.

Aber das ist ja fast schon off-topic, hier geht es ja um Frauen. Ich will das auch gar nicht als "Aber was ist mit mir!?" verstanden wissen.

Dabei fällt mir noch etwas aus meiner weniger Jahre dauernden Ehe in jungen Jahren ein:

Er: selbständiger Handwerker

Ich: bei Baby zu Hause, später in TZ

Er hat damals eine LV für beide angelegt, für sich 200 DM, für meine 100 eingezahlt. Sein Argument: Er würde ja mehr arbeiten und verdienen. Ich Hasi habe das nicht widerlegen können und es hingenommen.

Oder: Ich von zu Hause am PC für ihn dies und das erledigt. Nie in die RV eingezahlt worden. Gut, dass ich nur rund 4 Jahre verheiratet war.

Es gehören zwei und Aufklärung zu dem Sparmodell fürs Alter in einer Partnerschaft.

-

Als eines der wenigen Beispiele für sinnvolle geschlechterspezifische Überlegungen sehe ich die Entnahmedauer, die man für Frauen länger kalkulieren sollte wegen der längeren Lebenserwartung.

Dieses spezifische und für Männer/Frauen unterschiedliche (biometrische) "Risiko" - in Anführungszeichen, da länger am Leben generell ja erstmal etwas Positives ist - einer durchschnittlich längeren Lebenserwartung bei Frauen kann man so einordnen.

Man kann aber auch mein Beispiel (Profisportler; Nr. 54) unter solche Umstände bzw. Rahmenbedingungen subsumieren, mit der für diese Profisportler durchschnittlich spezifisch kürzeren Zeit der Einkommensgenerierung (mit der logischen Folge sehr hoher Sparquoten - als Pendant zu der längeren Entnahmedauer in Deinem Beispiel - als lediglich "technische Vehikel" einer lege artis Vorgehensweise in beiden Fällen).

Das Übrige sehe ich ganz ähnlich wie Du:

... Entnahme wird ohnehin in vielen Finanzbüchern stiefmütterlich behandelt.

In dem Zusammenhang fehlt mir in vielen Finanzbüchern ... aber auch die "Paarbetrachtung", bei der man sich ausrechnen muss, wie lange man für den Überlebenden planen sollte.

"Stand alone"-Szenarien (Tod des Partners, Trennung, Scheidung) unter finanziellen Aspekten sollte eine Selbstverständlichkeit sein. Ebenso - bei gegebenen Voraussetzungen - ein fairer Ehevertrag.

Ein weiteres Beispiel wäre vielleicht auch noch Rentensplitting, was sicherlich die Mehrheit der Paare nicht auf dem Schirm haben.

Auch wenn ich mich damit kaum auskenne:

-

Es gehören zwei und Aufklärung zu dem Sparmodell fürs Alter in einer Partnerschaft.

Mein Reden

-

Alles anzeigen

Alles anzeigenDieses spezifische und für Männer/Frauen unterschiedliche (biometrische) "Risiko" - in Anführungszeichen, da länger am Leben generell ja erstmal etwas Positives ist - einer durchschnittlich längeren Lebenserwartung bei Frauen kann man so einordnen.

Man kann aber auch mein Beispiel (Profisportler; Nr. 54) unter solche Umstände bzw. Rahmenbedingungen subsumieren, mit der für diese Profisportler durchschnittlich spezifisch kürzeren Zeit der Einkommensgenerierung (mit der logischen Folge sehr hoher Sparquoten - als Pendant zu der längeren Entnahmedauer in Deinem Beispiel - als lediglich "technische Vehikel" einer lege artis Vorgehensweise in beiden Fällen).

Das Übrige sehe ich ganz ähnlich wie Du:

"Stand alone"-Szenarien (Tod des Partners, Trennung, Scheidung) unter finanziellen Aspekten sollte eine Selbstverständlichkeit sein. Ebenso - bei gegebenen Voraussetzungen - ein fairer Ehevertrag.

Auch wenn ich mich damit kaum auskenne:

Jetzt spätestens hat Saidi Ideen für sein zweites Buch

-

Hi HerrBepunkt,

Das Buch ist grundsätzlich eine gute Wahl, wenn es darum geht, einen ersten, praxisnahen Zugang zu Finanzthemen zu bekommen – auch unabhängig vom Alter. Der Fokus liegt zwar eher auf Frauen, die sich erstmals intensiver mit Geldanlage und Altersvorsorge beschäftigen, aber viele der Inhalte sind zeitlos und bieten eine solide Grundlage.

Falls sie sich später tiefer einarbeiten möchte, lohnt sich ergänzend ein Blick auf fundierte Fachartikel und Analysen, zum Beispiel … {Link durch Mod entfernt}

-

Jetzt spätestens hat Saidi Ideen für sein zweites Buch

Auch Saidi hat bekanntlich einen anatomischen Fehler. Ein für Dich akzeptables Buch könnte er vermutlich überhaupt nicht schreiben. Ich habe den Eindruck, daß Du Dich auf einem Kreuzzug siehst. Nach meinem Dafürhalten ist dieser wenig zielführend.

Rein technisch ist Sparen, also Vermögensaufbau, relativ einfach. Dazu gibt es Bücher zuhauf. Ich finde die Entsparphase erheblich schwieriger, dazu gibt es wenig. Auch Partnerschaftsfinanzen kann man nicht so einfach algorithmisch betrachten, nicht in der aktiven Phase, nicht im Ruhestand. Und der kommt schließlich auf praktisch alle Paare zu.

Aus reiner Neugier habe ich mal einen der verlinkten Threads angeklickt, nämlich diesen hier: Erbe, aber kaum Ahnung.

Im Verlauf wird klar, daß hier eine Frau um Rat fragt. Beim Nachlesen aus der Distanz hat sie eine Menge guter Ratschläge erhalten, unter anderem bemerkt allerdings eine Frau (!) unter den Mitforisten, daß Geldanlage prinzipiell geschlechtsunabhängig sei. Die TE hat sich (wie so häufig) an der Diskussion nicht beteiligt, sich auch nicht abgemeldet oder bedankt, wie es ja wohl nett gewesen wäre, sondern sie ist einfach nach wenigen Tagen nicht mehr im Forum aufgetaucht.

-

fabioso

Auch da kann einem Paar geholfen werden: https://beziehungs-investoren.de/

Die Beiden haben auch einen gemeinsamen Podcast: https://www.podcast.de/podcast/777425…n-familie-liebeFür Paare/Familien auf jedem Fall eine Menge (kostenloses) Material.

-

Er: selbständiger Handwerker

...

Oder: Ich von zu Hause am PC für ihn dies und das erledigt. Nie in die RV eingezahlt worden.

Du weißt aber, dass Dir für Kinderpflege RV-Beiträge eines Durchschnittsverdieners gutgeschrieben werden?

Also nicht die das was du für ihn getan hast, nur, dass du das bitte überstehst, weil sie schreibst es ist nicht in die RV für dich eingezahlt worden.

Hat er denn in die RV eingezahlt als selbständiger oder war die Lebensversicherung seltene Altersvorsorge?

Er hat damals eine LV für beide angelegt, für sich 200 DM, für meine 100 eingezahlt.

Wär das alles von seinen Geld, von Eurem Geld, oder jeder in seine von seinem Geld?

-

@Achim Weiss die Vorwürfe sind albern. Mimimi, weil Rat-schläge nicht angenommen wurden?

Bemerkenswert das Zitat vom 23.2.2025:

@Achim Weiss schreibt:

Margarethe Honisch - So wirst Du finanziell frei Gutes Anfängerbuch, kann man empfehlen. Es ist weniger konkret als der Walz, dafür aber ausführlicher und holt den Leser besser ab. Natürlich wendet sich die Autorin explizit an Frauen. Mindestens 80% dessen, was sie schreibt, ist aber für Männer gleichermaßen interessant und relevant. Den Großteil der Fragen, die sich um die Geldanlage ranken, halte ich nicht für geschlechtsspezifisch.

Es bleiben ca 20%, die für Frauen interessanter und relevanter sind. Ein Fünftel, das in anderen Büchern nicht thematisiert wird. Eine Anmerkung wert.

-

@Achim Weiss die Vorwürfe sind albern. Mimimi, weil Rat-schläge nicht angenommen wurden?

Wie schon erwähnt, habe ich den Eindruck, daß Du Dich mit Deinem Feminismus etwas versteigst.

-

Falls Sie sich später tiefer einarbeiten möchte, lohnt sich ergänzend ein Blick auf fundierte Fachartikel und Analysen, zum Beispiel … {Link durch Mod entfernt}

Echt jetzt, Ihr Zensoren, was bringt das Entfernen des Links jetzt?

-

Immerhin bleibt festzustellen, dass Frauen die Ihr Geld investieren, insgesamt im Durchschnitt erfolgreicher anlegen als Männer. Daher schaffen es viele Frauen sogar den Nachteil des geringeren vorhandenen Investitionsvolumens auszugleichen.

Steht zumindest so in dem o.g. Buch von Frau Honisch.

Nur muss man erstmal überhaupt mit dem Investieren loslegen.

-

Die TE hat sich (wie so häufig) an der Diskussion nicht beteiligt, sich auch nicht abgemeldet oder bedankt, wie es ja wohl nett gewesen wäre, sondern sie ist einfach nach wenigen Tagen nicht mehr im Forum aufgetaucht.

HerrBepunkt ist auch schon eine Weile abwesend

-

Du weißt aber, dass Dir für Kinderpflege RV-Beiträge eines Durchschnittsverdieners gutgeschrieben werden?

Also nicht die das was du für ihn getan hast, nur, dass du das bitte überstehst, weil sie schreibst es ist nicht in die RV für dich eingezahlt worden.

Hat er denn in die RV eingezahlt als selbständiger oder war die Lebensversicherung seltene Altersvorsorge?

Wär das alles von seinen Geld, von Eurem Geld, oder jeder in seine von seinem Geld?

Klar weiß ich, dass ich für Kindererziehung Punkte bekomme, aber nicht für geleistete Arbeit.

Ich weiß nicht, ob er RV selbst eingezahlt hat.

Wir hatten eine gemeinsame Kasse, allerdings keine Ahnung, was er verdient hat und auch keinen Überblick über das, was auf seinem Firmenkonto war.

Seine LV ging vom Firmenkonto runter, meine vom gemeinsamen, wenn ich mich recht erinnere.

(Ich hoffe, ich habe deinen Text richtig verstanden, ist etwas wuselig geraten😆)

-

Jetzt spätestens hat Saidi Ideen für sein zweites Buch

Eher nicht.

Denn so wie das "spezifische" biometrische (durchschnittliche) Langlebigkeitsrisiko von Frauen (die im Durchschnitt länger leben als Männer) mit den üblichen technischen Vehikel "lege artis" angegangen werden kann (höheres Zielvermögen, Puffer vs SoRR, (teil)dynamische Entnahmerate usw.) - kann der (siehe Beispiel Nr. 54; Profisportler) "spezifische" (durchschnittliche) viel kürzere Zeitraum der Einkommensgenerierung beim Profisportler mit den üblichen technischen Vehikeln angegangen werden (viel höhere Sparquote, adäquate Asset-Allocation, gezielte Berücksichtigung steuerlicher Aspekte usw.). Siehe bereits Nr. 54.

Einen geschlechtsspezifischen Unterschied das sinnvolle, zielführende und fachgerechte Procedere betreffend vermag ich in den beiden Fallkonstellationen nicht auszumachen.

Interessanter hätte ich daher die Beantwortung meiner schon in Nr. 54 an Dich gerichteten Frage gefunden:

Die anderen nicht die Männersicht überstülpen,

Was ist denn die "Männersicht" bei dem Thema ... ?

By the way: "It takes two to tango" - auf Deine obige Aussage bezogen also einen der "überstülpt" (was auch immer) und einen/eine, die sich das (was auch immer) "überstülpen" läßt ...

-

Wir hatten eine gemeinsame Kasse, allerdings keine Ahnung, was er verdient hat und auch keinen Überblick über das, was auf seinem Firmenkonto war.

Das höre ich oft.

Das einzige worin Frauen wirklichen Nachholbedarf haben, ist mehr Augenmerk darauf zu richten, dass sie finanziell nicht ins Hintertreffen geraten. Aber gerade die Soft Skills haben bei Frauen hohen Stellenwert und übers Geld redet fast keine, weil das ja irgendwie kalt und berechnend ist. Da höre ich dann höchstens "das macht mein Mann". Hier ist mehr gesunder Egoismus gefragt!

Ich war längere Zeit zuhause mit Kind während mein Mann die Firma hochgezogen hat. Ich habe nie aber die Hand vom Geld gelassen. Selbstverständlich stehe ich zur Hälfte im Grundbuch, natürlich habe ich alle Konten geführt, sogar sein privates Girokonto samt Depot. Alles Finanzielle lief über mich, von der Kreditverhandlung bis zur Geldanlage. Ich habe meinen Mann BU versichert, ich habe die Risiko-LV so hoch gelegt, dass ich beim Tod des Hauptverdieners schuldenfrei (Immokredit) gewesen wäre. Auch ein Ehevertrag wurde geschlossen. Vertrauen ist gut, Kontrolle ist besser.

Frauen können das, sie müssen es nur wollen und man sollte ihnen auch mal klipp und klar sagen: Geld haben ist toll, denn es macht unabhängig von den Launen des Schicksals (und des Mannes).

Ich hoffe, bin keinem männlichen Mitleser auf die Zehen gestiegen, denn natürlich soll dabei keine Partei finanziell übervorteilt werden. Wir sind uns aber wahrscheinlich darin einig, dass sich prozentual gesehen immer noch zu wenig Frauen um ihre finanzielle Zukunft kümmern.

-

Depotfee du hast mit allem recht

Ich kann nur anführen, dass ich 25 war (+4 Jahre Ehe) und aus prekären Verhältnissen stamme. Dass Geld auch zum Anlegen taugt, habe ich nach vielen Jahren allein mit Kids erst gelernt.

Das Thema Forderung zur Aufklärung im Unterricht (nicht nur in Biologie sondern auch) in Finanzen wird in diesem Forum mehrfach besprochen. Nur der Besuch eines Gymnasiums reicht nicht, um mit Strategien und Möglichkeiten in Kontakt zu kommen.

-

Das einzige, worin Frauen wirklichen Nachholbedarf haben, ist mehr Augenmerk darauf zu richten, dass sie finanziell nicht ins Hintertreffen geraten.

Jepp.

Ich war längere Zeit zuhause mit Kind, während mein Mann die Firma hochgezogen hat. Ich habe nie aber die Hand vom Geld gelassen. Selbstverständlich stehe ich zur Hälfte im Grundbuch, natürlich habe ich alle Konten geführt, sogar sein privates Girokonto samt Depot. Alles Finanzielle lief über mich, von der Kreditverhandlung bis zur Geldanlage. Ich habe meinen Mann BU versichert, ich habe die Risiko-LV so hoch gelegt, dass ich beim Tod des Hauptverdieners schuldenfrei (Immokredit) gewesen wäre. Auch ein Ehevertrag wurde geschlossen. Vertrauen ist gut, Kontrolle ist besser.

Alles völlig ok.

Noch ist es so, daß die Frauen die Kinder kriegen, es sieht auch nicht so aus, als ob sich das demnächst ändern würde. Allein das sorgt für eine andere Weltsicht.

Frauen können das, sie müssen es nur wollen, und man sollte ihnen auch mal klipp und klar sagen: Geld haben ist toll, denn es macht unabhängig von den Launen des Schicksals (und des Mannes).

Dafür ist in diesem Fall der Mann ggf. abhängig von den Launen der Frau, was auch kein besonders partnerschaftlicher Ansatz ist. Wenn ich meine Bekannten vor dem geistigen Auge Revue passieren lasse, finde ich alle Variationen: Den altbekannten Patriarchen, der seine Frau dominiert, Partnerschaften, in der die Frau ihren Mann dominiert und Partnerschaften, bei denen ich den Eindruck habe, daß es gleichberechtigt zugeht.

Mich hat neulich bei einem Vortrag eine Frau ziemlich beeindruckt, die sinngemäß gesagt hat: Die Emanzipation ist noch nicht dort, wo ich sie gern hätte, aber wir sollten nicht verkennen, daß sie schon ein ganzes Stück fortgeschritten ist. Ich möchte jedenfalls nicht mit meiner Großmutter tauschen.

Ich hoffe, bin keinem männlichen Mitleser auf die Zehen gestiegen, denn natürlich soll dabei keine Partei finanziell übervorteilt werden. Wir sind uns aber wahrscheinlich darin einig, dass sich prozentual gesehen immer noch zu wenig Frauen um ihre finanzielle Zukunft kümmern.

Jepp.

Die Emanzipation ist noch nicht dort, wo auch ich sie gern hätte, der ich trotz eines anatomischen Mankos feministischen Ideen grundsätzlich positiv gegenüberstehe. In meinem Umfeld gibt es den vielgenannten Gender Pay Gap nicht, daher nervt es mich, daß ständig darauf herumgeritten wird.

Jedes Übermaß ist ungesund.

Ich finde es natürlich nicht so toll, daß ich als Mann, der Teilzeit arbeitet, nur aufgrund meines Geschlechts weniger Geld verdiene als eine gleichrangige vollzeitig beschäftigte Frau.

Das ist natürlich ironisch gemeint. Es war ja meine eigene, bewußte Wahl, meine Arbeitszeit zu reduzieren. Ich halte es für völlig in Ordnung, daß ein 80%-Teilzeitler 80% eines Vollzeitentgelts verdient. Mein anwesenheitsbesoffener Chef würde mir um den Hals fallen, wenn ich den fünften Wochentag wieder zur Arbeit käme, auch wenn das sein Personalbudget um 20% einer Vollzeitstelle belasten würde.

Die eigenen Finanzen in die Hände des Partners zu legen, ist entweder eine Folge von Vertrauen oder von Blauäugigkeit. Bei Dir kann ich mir bei Dir nur ersteres vorstellen. Du dürftest mit Deinem Mann auf solcher Basis stehen, daß er bedenkenlos auch sein Geld in Deine Hände geben kann. Eine auch in dieser Hinsicht funktionierende Ehe ist ein Ideal, das ich jedem wünschen möchte. Zweiteres gibt es aber auch, aus verschiedenen Gründen.

Letztlich müssen das die Eheleute aber untereinander ausmachen.

-

Immerhin bleibt festzustellen, dass Frauen die Ihr Geld investieren, insgesamt im Durchschnitt erfolgreicher anlegen als Männer. Daher schaffen es viele Frauen sogar den Nachteil des geringeren vorhandenen Investitionsvolumens auszugleichen.

Steht zumindest so in dem o.g. Buch von Frau Honisch.

Da habe ich meine Zweifel und bestärkt mich in meiner negativen Einschätzung von Frau Honisch.

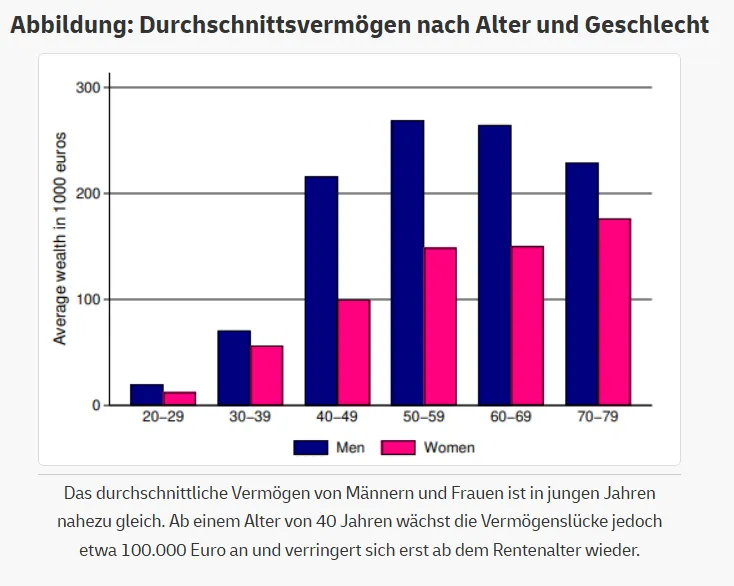

In Österreich etwa haben Frauen in Paarbeziehungen 28 % weniger Vermögen als ihre männlichen Partner (2018).

Für Deutschland habe ich diese Grafik gefunden. https://newsroom.iza.org/de/archive/res…der-wealth-gap/

-