Der Geldmarkt liegt momentan bei 1,9%. Aggregate Bonds bei 3,7%.

Du bist wahrscheinlich bei der Euro hedged Variante von Vanguard gelandet. Hier müssen die Hedging-Kosten noch mitberücksichtigt werden.

Ein Anhaltspunkt für die tatsächliche zu erwartende Rendite liefert der Euro Aggregate Bonds ETF. Der ist mit 3,17% angegeben. TER + laufende Kosten auf Fondsebene belaufen sich bei Vanguard auf 0,2%.

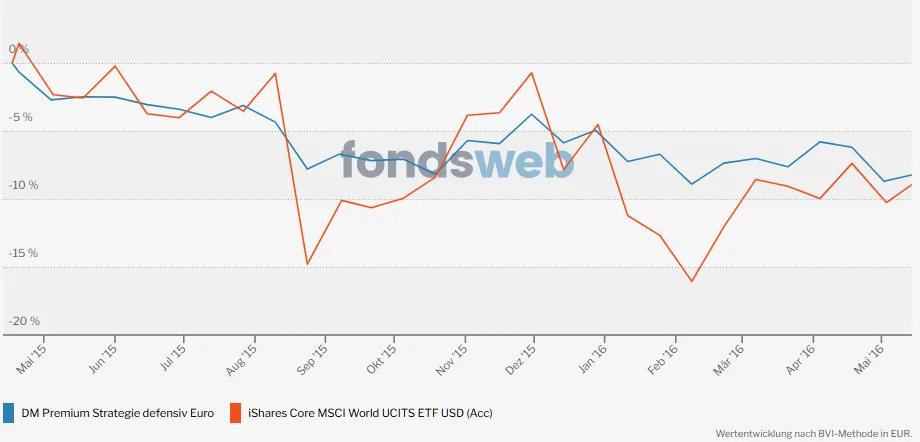

In der kurzen Zeit seines Bestehens hatte der Vanguard GA bereits einen maximum Drawdown von -19,57%.

Ist jetzt natürlich aufgrund des kurzen Zeitraums nicht sehr aussagekräftig, aber seit dem 27.02. steht der Vanguard FTSE All World auf -0,8%, der Vanguard Global Aggregate Bonds ETF bei -1,5%, hat also doppelt so viel verloren.

(Nicht ernst gemeint: In dem kurzen Zeitraum lief der GA dafür deutlich besser als der Kommer ETF. Hier hätte er den Drawdown gedämpft. ![]() ).

).

Eine 1-Jährige Bundesanleihe bietet gerade 2,3%.