Hallo zusammen,

Es geht um den Wechsel von der GKV in die PKV. Seit längerem überlege ich diesen Schritt zu gehen. Meine Frau ist angestellte Ärztin und ich habe eine eigene Praxis, beide Mitte/Ende 30. Wir haben zwei Kinder.

Ich hatte bereits Kontakt mit einem Makler und mir liegen mehrere PKV-Angebote vor. Da wir alle relativ gesund sind, würden wir wohl alle ohne bzw. nur mit minimalen Risikozuschlägen in die PKV kommen. Die Beiträge wären momentan in PKV und GKV etwa gleich.

Bisher war für mich eigentlich immer klar, dass wir in der GKV bleiben, da für mich das Leistungsniveau ausreichend ist und ich die direkte Abrechnung zwischen Arzt und GKV sehr angenehm finde. Die aktuellen Diskussionen zur Rettung des GKV-Systems mit diversen Vorschlägen, wie die Einnahmen erhöht oder die Ausgaben reduziert/Leistungen gestrichen werden könnten, haben mich aber nachdenklich gemacht.

Meine Sorgen bezüglich GKV sind:

1. Deutliche Leistungskürzungen der GKV in Zukunft

2. Deutliche Erhöhung der Beitragsbemessungsgrenze oder sogar die komplette Abschaffung (wodurch sich unser Beitrag mehr als verdoppeln bzw. sogar verdreifachen würde)

3. Abschaffung der Möglichkeit der KVdR für Versorgungswerksmitglieder (bisher durch freiwillige Nachzahlung der Beitragsjahre) und somit auch im Rentenalter der Maximalbeitrag

Meine Sorge bezüglich PKV:

Im Alter in einem Tarif gefangen zu sein und teils unwillkürlich erscheinende (ich weiß das sind sie nicht) Beitragserhöhung stillschweigend akzeptieren zu müssen. Wenn man hier im Forum quer liest scheint es ja einige zu geben, die in den letzten Jahren massive Beitragserhöhungen schlucken mussten. Mich stört die Intransparenz der PKV-Beitragsverläufe in den geschlossenen Tarifen und das man später durch Altersrückstellungen und wahrscheinliche Erkrankungen nicht mehr sinnvoll wechseln kann.

Mein Hauptgrund für einen Wechsel in die PKV ist momentan, dass man einen Vertrag mit klaren Leistungen unterschreibt, der auch noch in 40 Jahren gültig ist und nicht wie bei der GKV durch die Politik immer wieder verändert (und v.a. verschlechtert) werden kann.

Was sind eure Gedanken zu dem Thema? Meint ihr, dass meine Sorgen bezüglich der GKV übertrieben sind? Würdet ihr an meiner Stelle in die PKV wechseln?

Wechsel in PKV?

-

PapaPacini -

26. März 2026 um 06:56 -

Erledigt

-

-

Kater.Ka

26. März 2026 um 07:22 Hat das Thema freigeschaltet. -

Mein Hauptgrund für einen Wechsel in die PKV ist momentan, dass man einen Vertrag mit klaren Leistungen unterschreibt, der auch noch in 40 Jahren gültig ist und nicht wie bei der GKV durch die Politik immer wieder verändert (und v.a. verschlechtert) werden kann.

Die Annahme halte ich für falsch. Die PKV an sich ist auch politisch beeinflusst, und der Leistungsumfang wird sich immer mal wieder in alle Richtungen anpassen. Die groben Umrisse unterschreibt man einmalig. Dann ist das aber ein recht lebendiger Vertrag.

Würden Ärzte direkt mit der PKV abrechnen, und nicht mit den Patienten, wüsstest du das eher

-

Ich habe mal eine längere Auszeit gemacht. War ne geile Zeit. Würde ich immer wieder machen. Weil ich NICHT DURCHBUCKELN muss, um mir meine GKV leisten zu können. Mit PKV wäre das anders. Ich bin gerne Herr meines Lebens und nicht Sklave finanzieller Verpflichtungen.

Aber wenn du meinst, du hättest immer genug Geld...

-

Dann bin ich mal die erste Stimme pro PKV. Wer einmal den Vergleich hat, was Terminvergaben angeht, würde sich nie wieder anders entscheiden. Zudem bleiben einem die lästigen Zuzahlungen erspart.

-

Ich kenne viele Ärzte und keiner ist in der PKV. Das sollte schon zu denken geben.

-

Ich kenne nur wenige Ärzte persönlich, aber die sind ausnahmslos in der PKV. Das sollte einem schon zu Denken geben.

-

Alle Probleme richtig erkannt und eingeordnet.

Wäret ihr unter 30 würde ich zur PKV raten.

Dir mir bekannten Ärzte sind sowohl in der GKV als auch in der PKV. Teilweise auch Mischfälle.

Würde mal prüfen, ob Frau in der GKV und Mann in der PKV mit einem Kompakttarif infrage kommt.

-

Danke für die Antworten! In meinem Freundeskreis (sehr viele Ärzte) ist schon ein größerer Teil GKV versichert. Die niedergelassenen sind meist PKV und die Klinikärzte GKV versichert. Viele Ärzte kümmern sich aber auch einfach nicht um ihre Finanzen und gehen den bequemsten Weg (GKV), ohne sich mit dem Thema großartig zu beschäftigen. Gerade bei Terminvergaben gibt schon häufiger noch einen gewissen "Kollegenbonus" oder man hat entsprechende Kontakte zu den anderen Fachbereichen, sodass hier der PKV-Vorteil nicht ganz so entscheidend ist.

Das Problem, wenn nur ich in die PKV wechsele und meine Frau in der GKV bleibt ist, dass ich die Kinder mit in die PKV nehmen müsste, was das Ganze finanziell deutlich schlechter machen würde.

-

Die Beiträge wären momentan in PKV und GKV etwa gleich.

Tu's nicht, denn das wird sich peu à peu ändern, und bist Du in Rente bist, ist der Unterschied schon enorm angewachsen. Irgendwann wechselst Du dann entnervt in einen viel schlechteren Tarif und dann ist der Vorteil, den Privatpatienten haben, sowieso fast futsch.

Übrigens hatte ich auch schon den Fall, dass meine PKV Kosten, die im Bekanntenkreis ohne weiteres von der GKV getragen wurden, abgelehnt wurden mit der Begründung, die Sache sei zwar fies, aber nicht lebensbedrohlich.

Und wenn in der GKV Leistungen eingeschränkt werden, kann die PKV nachziehen.

Kommt vielleicht auch drauf an, wo Du wohnst: in meiner Umgebung (Land Brandenburg) gibt es erstaunlich viele Arztpraxen, die z.B. bei der Terminvergabe keinen Unterschied zwischen Kassen- und Privatpatienten machen. In Berlin sieht das nach meiner Erfahrung schon wieder anders aus.

-

Und wenn in der GKV Leistungen eingeschränkt werden, kann die PKV nachziehen.

Das wage ich ehrlich gesagt zu bezweifeln - pacta sunt servanda. Wenn der Vertrag einen Leistungsumfang vorsieht, dann gilt der, auch wenn das in der GKV mittlerweile anders ist.

-

Das Problem, wenn nur ich in die PKV wechsele und meine Frau in der GKV bleibt ist, dass ich die Kinder mit in die PKV nehmen müsste, was das Ganze finanziell deutlich schlechter machen würde.

Die Kinder sind irgendwann mal raus. Wechseln muss man jetzt, sonst ist man zu alt.

Für Selbstständige sind Kompakttarife mit hoher Selbstbeteiligung m.E. wirtschaftlich und gleichzeitig leistungsstark.

-

Das wage ich ehrlich gesagt zu bezweifeln - pacta sunt servanda. Wenn der Vertrag einen Leistungsumfang vorsieht, dann gilt der, auch wenn das in der GKV mittlerweile anders ist.

Während sich die Leistungspflicht des Versicherers im Fall der PKV aus dem Versicherungsvertrag ergibt, ist es im Fall der GKV gerade keine vertragliche Leistungspflicht, sondern sie ergibt sich aus dem Gesetz namentlich dem SGB V i.V.m. näheren Bestimmungen und Konkretisierungen durch versch. Ausschüsse.

-

Meine Annahmen sind, dass Ärzte

- berufsbedingt gesudheitsbewusst(er) leben und

- im Ernstfall genug Kontakte zu Berufskollegen haben und schnelle / gute Hilfe bekommen

Vom daher ist es in vielen Fällen ggf. egal, ob ein Arzt in der GKV oder in der PKV versichert ist.

In der PKV besteht die Möglichkeit, die Beträge teilweise selber aktiv zu beeinflussen. Zum Beispiel durch einen Beitrag-Entlastungstarif für das Rentenalter oder durch einen Tarifwechsel innerhalb der Gesellschaft (§ 204 VVG). Diese Möglichkeit gibt es in der GKV nicht - dort sind die Versicherten erheblich stärker den Gestaltungszwängen der Politik ausgesetzt. Und der Trend von 1970 bis heute zeigt immer wieder das Muster: Kosten hoch - Leistung runter.

-

Mein Hauptgrund für einen Wechsel in die PKV ist momentan, dass man einen Vertrag mit klaren Leistungen unterschreibt, der auch noch in 40 Jahren gültig ist und nicht wie bei der GKV durch die Politik immer wieder verändert (und v.a. verschlechtert) werden kann.Ich bin seit 1998 in der PKV versichert. Bei der Hallesche, immer im selben (Bisex-)Tarif NK 2.

Der Leistungsumfang wurde immer wieder mal erweitert - nicht gekürzt. Beispiele sind neue Behandlungsmethoden oder mehr Heil- und Hilfsmittel, die hinzukamen.

-

Während sich die Leistungspflicht des Versicherers im Fall der PKV aus dem Versicherungsvertrag ergibt, ist es im Fall der GKV gerade keine vertragliche Leistungspflicht, sondern sie ergibt sich aus dem Gesetz namentlich dem SGB V i.V.m. näheren Bestimmungen und Konkretisierungen durch versch. Ausschüsse.

Thats what I said...

-

Du hast die Risiken der beiden Alternativen recht gut benannt. Bleibst du in der GKV, bist du den Unwägbarkeiten der Politik ausgesetzt. In der PKV hast du einen privaten Vertrag mit einem Unternehmen mit halbwegs klaren Konditionen. Ob du damit in Zukunft vor Eingriffen der Politik geschützt bist, ist jedoch nicht sicher.

Ich bin fast 40 Jahre privat versichert. Für mich war das eine sehr gute Entscheidung. Das liegt im Wesentlichen daran, dass in den 80er/90er Jahren die Zinsen hoch waren und die Versicherung dadurch hohe Rückstellungen bilden konnte, so dass ich heute nicht wesentlich mehr zahle als ich in der KVdR zahlen würde. Bei dem heutigen Zinsniveau werden die Altersrückstellungen deutlich geringer ausfallen, entsprechend muss man Vorsorge treffen, was die Kosten erhöht. Eine Möglichkeit wäre z.B., die monatliche Ersparnis gegenüber dem GKV-Beitrag langfristig anzulegen. Dann ist die Chance groß, dass man sich die PKV auch im Alter wird leisten können.

Was die Leistungen selbst angeht, sind aus meiner Sicht die Unterschiede zwischen GKV und PKV sehr deutlich. Das fängt schon damit an, dass man überhaupt die Möglichkeit hat, eine Leistung in Anspruch zu nehmen. In meiner Gegend, in Südhessen, ist praktisch kaum noch möglich, überhaupt einen Termin bei einem Augenarzt oder Hautarzt als GKV-Patient zu bekommen. Daher treten nicht wenige GKV-Versicherte in diesen Fachbereichen als Selbstzahler auf. Diese Kosten sowie IGEL-Leistungen und Zuzahlungen sind zum GKV-Beitrag zu addieren.

Bisher wurden praktisch alle eingereichten Leistungen durch meine PKV übernommen. Wie ich allerdings von anderen privat Versicherten gehört habe, ist das nicht unbedingt bei jeder Versicherung der Fall. Ich muss mich wegen eines chronischen Leidens regelmäßig in einer Klinik ambulant behandeln lassen. Viele andere, die wegen der gleichen Symptomatik behandelt werden, bekommen die gleiche Rechnung wie ich. Allerdings berichten die immer wieder, dass Teile der Rechnung nicht übernommen werden, abhängig vom Versicherungsunternehmen. Die vertragliche Formulierung "100% Übernahme ambulanter Leistungen" ist offenbar interpretationsfähig. Das zum Thema "vertraglich abgesicherte Leistungen".

Ob du nun in die PKV wechselt oder nicht, kannst nur du entscheiden. Der wesentliche Faktor ist eben, ob du dir die PKV auch im Alter wirst leisten können.

-

Die Annahme, dass die PKV im Alter teurer ist, beruht doch hauptsächlich auf der Annahme, dass der Eintritt in die KVdR möglich ist, oder? Falls man davon ausgeht, dass dies in 30 Jahren nicht mehr möglich ist und dann auch Kapitalerträge etc. zur Beitragsbemessung dazu zählen und somit der GKV-Maximalbeitrag gezahlt werden müsste, dann sähe das Ganze ja wieder anders aus. Ich kann mir irgendwie nicht vorstellen, dass die Regelung der KVdR die nächsten 30 Jahre so weiter läuft.

-

Die Annahme, dass die PKV im Alter teurer ist, beruht doch hauptsächlich auf der Annahme, dass der Eintritt in die KVdR möglich ist, oder? Falls man davon ausgeht, dass dies in 30 Jahren nicht mehr möglich ist und dann auch Kapitalerträge etc. zur Beitragsbemessung dazu zählen und somit der GKV-Maximalbeitrag gezahlt werden müsste, dann sähe das Ganze ja wieder anders aus. Ich kann mir irgendwie nicht vorstellen, dass die Regelung der KVdR die nächsten 30 Jahre so weiter läuft.

Genau so ist es. Aktuell ist die KVdR sehr günstig. Da zahlt ein Rentner mit einer sehr guten Rente i.H.v. 3000 EUR nur ca. 260 EUR, ca. 8,75% der Rente. Da dürfte wohl kaum ein PKV-Mitglied in Rente drankommen. Man bekommt dort zwar auch einen Zuschuss von 8,75% auf die Rente. Bei einem günstigen PKV-Betrag i.H.v. 800 EUR bleiben dann immer noch 540 EUR selbst zu zahlen.

Da aber davon auszugehen ist, dass die finanzielle Situation der GKV eher schlechter als besser werden wird, muss man hier mit der Kreativität der Politiker bei der Erschließung neuer Einnahmequellen rechnen. Aktuell wird ja schon gefordert, Kapitalerträge und Mieteinnahmen SV-pflichtig zu machen oder die kostenlose Mitversicherung von Ehepartnern abzuschaffen. 30 Jahre sind ein langer Zeitraum, da kann man schrittweise die Belastung immer höher schrauben. Und da kann es am Ende so aussehen, dass du "aus Gründen der Gerechtigkeit und Solidarität" als gesetzlich Versicherter mit hohen Alterseinkünften, bezogen auf das heutige Preisniveau, 1000 EUR oder mehr bezahlen musst.

-

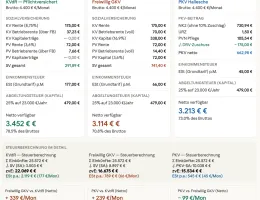

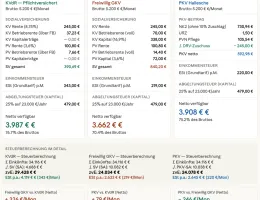

Um das Thema mit Zahlen einzuordnen, habe ich Annahmen getroffen und für mich in einer Näherung rechnen lassen. Mir geht es um eine Einordnung für mich, ob und in welcher Größenordnung sich Kosten der gesetzlichen Krankenversicherung mit / ohne KVdR auswirken, im Vergleich habe ich mal meine konkreten Zahlen der PKV daneben gelegt.

Das, was dabei rauskam, teile ich hier mit Euch - ohne Gewähr auf absolute Richtigkeit und mit dem Hinweis, dass alles was heute an Rechengrundlagen gilt, in den kommenden Jahren vom Gesetzgeber angepasst werden kann. (KVdR, Zuschuss der gesetzlichen Rentenversicherung zur GKV und zur PKV ... könnte geändert werden)

Annahmen: Eine Rentnerin (m/w) erhält monatlich

- wahlweise 2000 / 2500 / 2800 Euro gesetzliche Bruttorente

- plus 400 € Brutto-Betriebsrente

- plus 2000 € aus eigenem Vermögen (z.B. ETF Entnahme)

Daraus ergaben sich 3 Szenarien mit 4400 / 4900 / 5200 Euro Monatsbrutto

In allen drei Szenarien hat der KVdR Versicherte Rentner das höchste Netto pro Monat zur Verfügung, gefolgt von der PKV.

Die freiwillig gesetzlich versicherte Person hat die höchsten Abzüge und das geringste Nettoeinkommen, wobei im Rechenbeispiel der Unterschied PKV Rentner und freiwillig gesetzlich Versicherter Rentner gering ist - und bei starker Beitragssteigerung zum finanziellen Nachteil der PKV Versicherten kippen kann.

Meine Ableitung daraus: PKV vs freiwillig versichert ist gebührenseitig auf gemeinsamer Augenhöhe - hier sind dann Leistungsinhalte der Versicherung und die Flexibilität bei der möglichen Tarifanpassung in der PKV (§ 204 VVG) als Vorteile zu betrachen - zumindest für mich.

Bei GRV 2000 / 2500 / 2800 + Betriebsrente 400 + Kapitalentnahme 2000

4.400 / 4.900 / 5.200 Euro Bruttorenten-Einnahme führen in etwa zu

- KVdR Rentner ≈ 3452 / 3788 / 3987 Euro Nettorente

- Freiwillig Versicherter ≈ 3114 / 3458 / 3622 Euro Nettorente

- PKV Versicherter ≈ 3213 /3651 / 3908 Euro Nettorente

-

In allen drei Szenarien hat der KVdR Versicherte Rentner das höchste Netto pro Monat zur Verfügung, gefolgt von der PKV.

Die freiwillig gesetzlich versicherte Person hat die höchsten Abzüge und das geringste Nettoeinkommen, wobei im Rechenbeispiel der Unterschied PKV Rentner und freiwillig gesetzlich Versicherter Rentner gering ist - und bei starker Beitragssteigerung zum finanziellen Nachteil der PKV Versicherten kippen kann.

Meine Ableitung daraus: PKV vs freiwillig versichert ist gebührenseitig auf gemeinsamer Augenhöhe - hier sind dann Leistungsinhalte der Versicherung und die Flexibilität bei der möglichen Tarifanpassung in der PKV (§ 204 VVG) als Vorteile zu betrachen - zumindest für mich.

Deine Beispiele und die daraus resultierenden Ergebnisse halte ich für wenig aussagekräftig. Warum? Du triffst hier einige Annahmen. Wenn ich diese nur leicht verändere, kippt das Ergebnis in eine andere Richtung. So zahle ich z.B. als Rentner deutlich weniger als den angenommenen PKV-Beitrag und würde bei diesem Vergleich am besten abschneiden.

Außerdem meine ich, dass bei der Kapitalentnahme ein Fehler vorliegt. Zu versteuern bzw. SV-pflichtig sind die Erträge, nicht die Entnahmen. Dein Beispiel wäre nur zutreffend, wenn es sich z.B. um Dividenden handeln würde. Das ist aber nicht sehr realistisch, da man für Dividenden i.H.v. 2000 EUR monatlich über ein Depot im Wert von ca. 1 Mio. EUR verfügen müsste.

Was man allerdings sehr deutlich erkennen kann: der freiwillig GKV-Versicherte ist gekniffen. Wer also über der Beitragsbemessungsgrenze liegt oder bei selbständiger Tätigkeit in der GKV bleibt, wird stark benachteiligt. Und wie ich aus Gesprächen erfahren habe, wissen die meisten in Zukunft Betroffenen gar nichts davon, was zu einem bösen Erwachen führen dürfte.

-

Das kostet die private Krankenversicherung

Wann sich der Wechsel in die private Krankenversicherung lohnt

Besser gesetzlich oder privat krankenversichern?

So kündigst Du Deine private Krankenversicherung

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht