Ich denke grundsätzlich gehen höhere Gefahren davon aus "wie die Großen" anlegen zu wollen, als wenn man "wie ein Kleinsparer" anlegt.

Wie 4 Millionen € sinnvoll & risikofrei Anlegen - Eure Tipps!?

-

Maximillian_Seuber -

7. Juni 2023 um 20:18 -

Erledigt

-

-

Hallo zusammen,

genau…. und wenn man das „normale“ Risiko einschätzen lernt, sind MCSI World ETFs angemessen - für die langfristige Anlage.

…und das hohe Risiko der Inflation wird mehr gesehen, wer nicht Investiert hat schon verloren. Die Bedeutung der Inflation sollte durchdrungen werden.

2 Prozent Inflation pro Jahr macht aus 1.000.000 EURO in 10 Jahren

800.000 Euro

LG

-

Alles anzeigen

Alles anzeigenHallo zusammen,

genau…. und wenn man das „normale“ Risiko einschätzen lernt, sind MCSI World ETFs angemessen - für die langfristige Anlage.

…und das hohe Risiko der Inflation wird mehr gesehen, wer nicht Investiert hat schon verloren. Die Bedeutung der Inflation sollte durchdrungen werden.

2 Prozent Inflation pro Jahr macht aus 1.000.000 EURO in 10 Jahren

800.000 Euro

LG

817.072,81 Euro

-

817.072,81 Euro

Wer die 17.072,81 nicht ehrt, ist die Million nicht wert.

-

Wer die 17.072,81 nicht ehrt, ist die Million nicht wert.

Wer den Pfennig nicht ehrt, ist des Talers nicht wert, wobei Mathematik nicht immer einfach ist!

-

Hallo Maximillian_Seuber ,

bitte trenne sauber, welches Geld Du wofür brauchst.

Geld für eine Steuernachzahlung muss kurzfristig verfügbar sein. Da gibt es fast nur Tagesgeld.

Für mittelfristige, sichere Anlagen gibt es Festgeld und Anleihen. Ich bevorzuge kurzlaufende Anleihen, die Renditen höher sind und eine Diversifizierung leichter möglich ist. Die Höhe der Einlagensicherung für Festgelder ist ja gerade bei Dir ein enges Korsett. Aber natürlich sind auch Anleihen eine Assetklasse, zu der man sich ein wenig einlesen sollte.

Neben diesen kurzfristigen Anlagen müsst ihr euch um eure Altersvorsorge kümmern. Das ist eine langfristige Anlage!

Hier gibt es eigentlich nur 2 seriöse Assetklassen, mit denen Du die Inflation schlagen kannst: Immobilien und Aktien.

Was davon besser ist, ist teilweise eine Glaubensfrage. Du solltest Dich aber nicht für das eine oder das andere entscheiden. Diversifikation ist Trumpf, nutze beide Assetklassen!!

Aber wie ich oben schon erwähnt habe, braucht man hier Zeit "zum Aussitzen" falls etwas passiert. Dieses "Risiko" möchte ich vermeiden, dass warum auch immer, der Kurs einbricht und wir dann abwarten müssen bis sich die Kurse wieder auf gleichem Niveau stabilisiert haben.

Ja, die Aussage gilt für Aktien, aber auch für Immobilien, beide Assetklassen sind Risikoanlagen. Aber wir sind hier bei Altersvorsorge/langfristige Anlage. Da musst Du dieses Risiko eingehen. Sonst hast Du keine Chance, die Inflation zu schlagen! Aber bei einer langfristigen Anlage ist das Durchhalterisiko eben kein großes Risiko.

Allerdings ist Betongold immer noch greifbarer als Aktien oder ETFs.

Aktien oder Aktien-ETFs sind Unternehmensbeteiligungen. Das sollte für einen Unternehmer greifbar sein.

Ich habe mehr Geld mit Betongold, als mit Aktien verdient. Das war in den letzten 10-20 Jahren aber auch nicht so schwer. Ob derzeit ein guter Einstiegszeitpunkt ist, kann man in Frage stellen. Auf jedem Fall sind Immobilien eine zeitintensive Anlage. Da ich stark auf die Rente zugehe, schichte ich nun mehr in Aktien-ETFs um. Das ist viel pflegeleichter.

-

Geld und ETF auf den MSCI World ist ganz einfach. Das können Sie selbst.

1,5 Sunden, dann haben Sie es mit den Videos von Saidi drauf.

Das Geld, dass Sie langfristig nicht brauchen, also mindestens 15 Jahre oder besser für die Rente, gehören in einen ETF Word MSCI.

Nur am Rande aber in diesem Kontext:

Das sozusagen Mantra "Geld ganz einfach" bzw. "Geldanlage geht ganz einfach" teile ich nicht. Dies widerspricht auch meinen jahrzehntelangen Erfahrungen.

"1,5 Stunden dann haben Sie es mit den Videos von Saidi drauf" - nun denn ... es mag ja Fälle geben, bei denen das zutrifft. Der hier geschilderte gehört meines Erachtens nicht dazu. Damit auch da kein falscher Tenor aufkommt: Bei dem Stand der Finanzbildung in Deutschland sind solche (Erklär)Videos nichtsdestotrotz ein fraglos guter und lobenswerter Ansatz.

Der - noch dazu derart simple (s. o.) - aufgezeigte "Königsweg" für alle und jede Situation existiert nach meinem Dafürhalten nicht. Dafür sind schon die individuellen objektiven aber auch subjektiven Rahmenbedingungen zu unterschiedlich.

Zudem: Es führen zwar nicht alle aber doch mehrere Wege nach Rom. Nicht nur ein einziger.

Aus meiner Sicht sollte man sich möglichst - nach eigener Recherche - selbst ein Bild (Big Picture) erstellen, sich auch bewußt machen, was Geld für einen bedeutet und welche Ziele man anstrebt und dann seine eigene individuelle und passende Strategie basteln. Wenn man seinen Ansatz gut begründet selbst erarbeitet hat, hilft dies auch beim konsequenten Durchhalten der eigenen Strategie. Diese Kontinuität halte ich - auch in der Retrospektive - für enorm wichtig.

Was einen aber nicht davon abhalten sollte, bei sehr einschneidenden oder gar historischen Finanz-Ereignissen die eigene Strategie ggf. anzupassen (bei mir waren dies beispielsweise der Nixon-Schock (Fiat-Money-System) und die Aufgabe der DM (Europäische Einheitswährung)).

By the way: In meinem Umfeld hat es einige Menschen mit etwas größeren Vermögen ("HNWIs" und "VHNWIs") sowie auch einige - präziser ganz wenige - "UHNWIs". Mir ist kein einziger Fall bekannt, wo alles (außer dem sog. "sicheren" Teil) in einem ETF auf den MSCI World steckt (oder man sich Videos von Saidi anschaut oder sich gar an diesen orientiert). Warum sollte man auch auf den Vorteil der Diversifikation über mehrere (oder auch alle) Anlageklassen verzichten ? Erst recht, wenn das Vermögen eine gewisse Größenordnung erreicht hat ? Schon ab erreichten wenigen 100 tsd. € würde ich auf eine solche Diversifikation nicht verzichten wollen. Jeweilige Gewichtungen sind dabei dann natürlich eine individuelle Frage. Das aber hier nur am Rande.

Was mich generell stört auch bei so manchen Gesprächen über die langen Jahre: Man spricht mit jemand über Aktien - und erfährt schließlich, daß dieser keine einzige Aktie im Depot hält; man diskutiert mit jemand über Immobilien - bis sich schließlich herausstellt, daß derjenige keine einzige Immobilie im Portfolio hat, man redet mit jemand über Gold und Silber - schließlich stellt sich heraus, daß der besagte Mensch nie im Leben eine Unze oder einen Barren gekauft hat ... usw. Die Liste ließe sich beliebig fortsetzen (Stichwort: Tangible Assets - um nur eine weitere Anlageklasse zu nennen).

Oder wie ich vor Jahren mal auf einer Demo von Landwirten in Brüssel auf einem Plakat gesehen habe: "Sie säen nichts, sie ernten nichts - aber sie wissen alles besser" ...

Nur meine bescheidene persönliche Meinung.

-

Hallo zusammen,

Saidi hat sicher wenig. Recht hat er dennoch. Eine Strategie braucht man. Auch wer keine hat hat eine. Besser es bezieht sich auf klare Grundlagen. Es ist leider wirklich einfach. Nur weil Saidi nicht so super Reich ist würde ich mich nicht von dieser Strategie abringen lassen. Er schafft es, immer wieder, ohne das es kaum auffällt, die psychologische Dimension mit einzubauen. Das ist mehr als die halbe Miete.

Ob eine Millionen oder 10.000 Euro. Es wird schon.

Zeit ist Geld.

Und nun ist Geld freie Zeit.

LG

-

Das sozusagen Mantra "Geld ganz einfach" bzw. "Geldanlage geht ganz einfach" teile ich nicht. Dies widerspricht auch meinen jahrzehntelangen Erfahrungen.

Das sozusagen Mantra "Sparkasse und Girokonto über alles", das unser Threadstarter im Moment offensichtlich noch verfolgt, ist aber auch kein Königsweg.

Aus meiner Sicht sollte man sich möglichst - nach eigener Recherche - selbst ein Bild (Big Picture) erstellen, sich auch bewußt machen, was Geld für einen bedeutet und welche Ziele man anstrebt und dann seine eigene individuelle und passende Strategie basteln. Wenn man seinen Ansatz gut begründet selbst erarbeitet hat, hilft dies auch beim konsequenten Durchhalten der eigenen Strategie. Diese Kontinuität halte ich - auch in der Retrospektive - für enorm wichtig.

Unbedingt! Volle Zustimmung.

By the way: In meinem Umfeld hat es einige Menschen mit etwas größeren Vermögen ("HNWIs" [1+ Millionen Anlagevermögen] und "VHNWIs" [5+ Millionen Anlagevermögen]) sowie auch ganz wenige - "UHNWIs" [30+ Millionen Anlagevermögen]). Mir ist kein einziger Fall bekannt, wo alles ... in einem ETF auf den MSCI World steckt (oder man sich Videos von Saidi anschaut oder sich gar an diesen orientiert).

Mein persönlicher Finanzberater ist ein VHNWI, und er versucht mich schon länger von meinen Aktien weg- und zu ETFs hinzubekommen.

Unser Threadstarter ist ein HNWI, also ein "armer Millionär". Der müßte meines Erachtens erstmal seine Festgeldmentalität aus dem Kopf bekommen. So richtig gut in Immobilien kann der bei den heutigen Preisen mit seinem Geld nicht diversifizieren. Eine Einzelwohnung, selbst drei davon, halte ich immer noch für ein Klumpenrisiko.

Mindestens die Hälfte seines Geldes würde ich an seiner Stelle am Aktienmarkt plazieren - und da wiederum ist ein passender EFT ein Investmentvehikel mit einem relativ niedrigen Risiko.

Was wäre denn Dein Vorschlag für seine asset allocation?

-

Hallo zusammen,

der beste Finanzberater des Planeten für einen jeden wurde gefunden, dass sind Sie selbst für sich.

LG

-

Hallo zusammen,

der beste Finanzberater des Planeten für einen jeden wurde gefunden, dass sind Sie selbst für sich.

LG

Einfach in sich gehen - dann kommt die Erleuchtung von ganz alleine.

Und 3 Euro ins Phrasenschwein.

-

Ob eine Millionen oder 10.000 Euro. Es wird schon.

Diese Aussage ist doch totaler Bullshit! Es geht hier nicht darum über 30 Jahre einen ETF-Sparplan zu füttern. Der überwiegende Teil von uns Kleinanlegern wird in seinem Leben nie eine solche Vermögenshöhe erreichen!

Bei 2 Mio. freier Anlagesumme wie im vorliegenden Fred würde ich mir ganz andere Gedanken machen wie bei 10K€ oder auch 200K€.

Natürlich gilt völlig unabhängig von der Summe die grundsätzliche Aufteilung in einen 'sicheren' und einen 'risikoreichen' Anlageteil. Nur kann ich bei 2 Mio. meine Assets viel breiter aufstellen als mit 10K€ oder 200K€. Was für den Einen bei 200K€ bereits das Gesamtvermögen darstellt ist für den anderen evtl. gerade mal der Sicherheitsbaustein!

Spiel doch selbst mal unterschiedliche Asset-Allokationen durch und vergleiche dann mal die Ergebnisse auf 20 oder 30 Jahre Anlagedauer als Sparplan vs. Einmalanlage!

Viel Spaß!

-

Was wäre denn Dein Vorschlag für seine asset allocation?

Dazu weiß ich viel zu wenig über die Situation, um einen konkreten "Vorschlag" für (s)eine Asset Allocation rauszuhauen.

Bin auch, ehrlich gesagt, nur im Tiefflug über die immerhin schon drei Seiten drüber ...

Schon der Thread-Titel ("Wie 4 Millionen € sinnvoll & risikofrei anlegen ?) offenbart ein gewisses Un- bzw. Mißverständnis. Man kann die Millionen "sinnvoll" anlegen. Man kann diese "sicher" anlegen. Beides gleichzeitig dürfte in praxi aber ausgeschlossen sein.

Das fängt schon mit der familiären Situation an. Die beiden sind noch recht jung (32/34). Ist die Familienplanung (Stichwort: Kind/Kinder) abgeschlossen ? Gibt es bereits Kind/Kinder ? Hat die Ehefrau eine eigenständige Absicherung (Stichwort: Altersvorsorge der Frau - um nur ein Beispiel zu nennen). Was passiert im Trennungs- bzw. Scheidungsfall generell und auch speziell mit dem Unternehmen ? Existiert ein (möglichst fairer) Ehevertrag ? usw.

(Bin wahrlich kein Freund von Versicherungen. Versicherern kommt aber vor der Geldanlage oder gar dem Investieren. Um mit offenen Karten zu spielen: Mein Vermögen ist kein ganz kleines - nichtsdestotrotz würde ich auf bestimmte Versicherungen niemals verzichten (Private Haftpflichtversicherung, eine (wie auch immer ausgestaltete) Krankenversicherung - um nur zwei Beispiele zu nennen). Andere, weitere Versicherungen sind sozusagen eh obligatorisch (Kfz-Haftpflicht, Feuerversicherung für Gebäude usw.), da ist eher die Optimierung die entscheidende Frage).

Über das sonstige weitere Vermögen ist auch wenig bis nix bekannt. Was ist z. B. das Unternehmen aktuell wert ? Es gibt wohl ein Haus (Wert: 800.000 €), welches mal geerbt werden könnte (für meinen Teil würde ich eventuelle und zukünftige Erbschaften aus meinen Planungen raushalten) sowie eine private Rentenversicherung (ohne nähere Angabe zur Prämie bzw. zu Höhe der späteren möglichen Rente).

Bevor keine (finanziellen) Lebens-Ziele definiert sind (ein Ziel kann es übrigens auch sein immer möglichst sicher, liquide und flexibel aufgestellt zu sein), dürfte jede AA "Stochern im Nebel" sein. Einfaches Beispiel: Die freien zwei Millionen (nach der Begleichung der Steuerschuld) sind recht viel Geld, wenn man diese nun 30 Jahre lang "ins Risiko schiebt" (Aktien und/oder Immobilien) und sozusagen arbeiten läßt; damit sollte die Altersvorsorge/Ruhestandsplanung (selbst für ein Ehepaar) erledigt sein. Es ist aber extrem wenig Geld, wenn man davon zu zweit ab jetzt leben will ohne weiter zu arbeiten. Oder eher ein halbwegs solides Startkapital, wenn man weiter unternehmerisch tätig sein will bzw. diese unternehmerische Tätigkeit noch ausbauen will. Um nur mal drei Beispielszenarien zu nennen. Es kommt bei der "richtigen" AA also auf die weiteren Ziele und Pläne an ...

Der Threadstarter wird - nach meinem Dafürhalten - nicht um eine zumindest rudimentäre Beschäftigung mit den Basics der Geldanlage herumkommen, wenn er eine für sich sinnvolle Lösung finden will. Um auch hier ein einfaches Beispiel zu nennen: Das magische Dreieck jeder Geldanlage könnte ein Einstieg sein (also das sog. Spannungsfeld aus "Rentabilität", "Sicherheit" und "Liquidität"). Für meinen Teil habe ich daraus schon vor langer Zeit übrigens ein Fünfeck gemacht (ergänzt um die Punkte "Steuern" und "Inflation", weil diese über lange Zeiträume (leider) einen mitentscheidenden Impact auf die generierten Ergebnisse haben).

Empfehlenswert wäre auch eine wenigstens kurze Beschäftigung mit der Finanz- und Währungsgeschichte. Das schärft den Blick und das Verständnis für die wesentlichen Zusammenhänge.

Der eventuell größte Knackpunkt dürfte (wie nicht selten) im subjektiv-emotionalen Bereich liegen. Um nur zwei Beispiele zu nennen:

Da wir absolut kein Risiko eingehen möchten ...

Mit spekulativen Fonds, Aktien oder ETF Indexen könnte man den Gewinn bestimmt viel höher gestalten. Allerdings ist uns dies wie bereits oben erwähnt zu spekulativ und zu unsicher.

Man kann (nur) hoffen, daß sich diese (fast apodiktische) Haltung nach der auch nur etwas intensiveren Beschäftigung mit dem Thema noch ändert ...

Da wäre ich übrigens vollumfänglich bei Hornie und dem Tenor aus seinem Beitrag Nr. 46. In the long run kann man die Inflation (wenn überhaupt) nur mit zwei Anlageklassen schlagen und zwar mit Aktien und mit Immobilien (am besten fährt man vermutlich mit einem Mix aus beiden Anlageklassen). Über sehr lange Zeiträume (30 Jahre und mehr) kann Gold (muß aber nicht zwingend) wie eine Art "Versicherung gegen die Geldentwertung" die Inflation zumindest kompensieren (mehr aber auch nicht).

Der Threadstarter weist (leider) keine nüchterne Risikoneutralität auf, geschweige denn eine Risikoaffinität. Man muß da wohl eher von einer ausgeprägten Risikoaversion sprechen. Wobei eine sog. Verlustaversion ja fast eine normale sprich übliche (psychologische) Tendenz ist sprich Verluste werden eben höher bewertet als Gewinne.

Erschwerend kommt hier der eigentliche gute (glückliche) Umstand hinzu, daß er bereits in relativ jungen Jahren mit größeren (immerhin siebenstelligen) und noch dazu selbst erwirtschafteten Beträge (aus unternehmerischer Tätigkeit) hantieren kann bzw. muß. Noch dazu praktisch ohne eigene "Anleger-Historie" im Vorfeld. Wer sich klassisch vom Sparer über den Anleger zum Investor über Jahrzehnte hinweg "hocharbeitet", hat gelernt Schwankungen (inklusive Markteinbrüchen) auszuhalten und damit zu leben - oder hat eben dieses "Spielfeld" wieder verlassen. Die folgenden Bedenken sind daher durchaus verständlich

Wir wollen das "Glück" was wir hatten nicht herausfordern und unseren kompletten Gewinn verspielen.

Zumal die üblichen Schwankungen am Markt (Beispiel: Aktien) bei solchen Anlage-Beträgen dann (jedenfalls temporär) sechs- oder gar siebenstellig im Depotauszug ausfallen können. Das muß man aushalten können und wollen.

Die übliche und häufige Frage nach einer sicheren Geldanlage kann man pointiert so beantworten: Sicher sind nur der Tod, die Steuern und die Inflation ...

Man kann dem Fragenden daher nur die eigene (wenigstens etwas nähere) Beschäftigung mit dem Thema ans Herz legen (und/oder das Finden eines kompetenten Beraters) - um (auf Basis der gewonnenen Erkenntnisse) seine für ihn passende AA zu finden. Wenn er versteht, warum er wie anlegt, wird er das (seine AA) dann auch eher aus- und durchhalten. Und bei Bedarf auch anpassen können.

Beispiel: Auch bei einer vermeintlich "sicheren" Geldanlage (wenn man denn überhaupt an die sog. Einlagensicherung glauben mag) ist in Zeiten der ausgeprägten Finanziellen Repression (mit sehr deutlich in den negativen Bereich verschobenen Realzinsen - und noch dazu nach Steuer) nur der reale Verlust "sicher" ... Wenn man sich dessen bewußt ist, kann man sein Vermögen entsprechend strukturieren.

Jedenfalls im Vergleich zu "meinem Vorschlag einer AA" für einen mir unbekannten sprich fremden Dritten. Womit wir wieder bei Deiner direkten Frage an mich angekommen wären.

-

Hallo zusammen,

Saidi hat sicher wenig. Recht hat er dennoch. Eine Strategie braucht man. Auch wer keine hat hat eine. Besser es bezieht sich auf klare Grundlagen. Es ist leider wirklich einfach. Nur weil Saidi nicht so super Reich ist würde ich mich nicht von dieser Strategie abringen lassen. Er schafft es, immer wieder, ohne das es kaum auffällt, die psychologische Dimension mit einzubauen.

Er weiß halt, wie man als Influencer authentisch rüberkommt. Wieviel ihm die Redaktion dafür bezahlt, ist Verhandlungssache.

-

Ich würde statt Festgeld tatsächlich Staatsanleihen ins Spiel bringen - derzeit ähnliche, wenn nicht bessere Rendite und handelbar, falls man das Geld doch noch braucht.

-

Hallo zusammen,

ein MSCI World ist breit gestreut… auch bei einer Million.

LG

-

Hallo zusammen,

ein MSCI World ist breit gestreut… auch bei einer Million.

LG

Darum geht es doch gar nicht, was Du anscheinend nicht verstehen willst oder kannst.

Der MSCI World besteht halt 'nur' aus der Anlageklasse Aktien. Evtl. könnte es Sinn ergeben bei einer Anlagesumme 2 Mio. € nicht nur auf die Anlageklasse Aktien und Tages- und Festgeld zu setzten?

Gibt ja neben Aktien und Geld noch andere Anlageklassen (z.B. Rohstoffe, Immobilien, usw.).

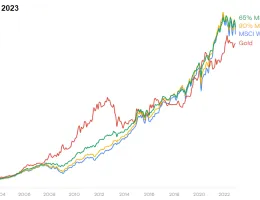

Hier mal ein kleines Experiment nur aus den Anlageklassen Aktien und Gold im Zeitraum 2000-2023. Einmal als Einmalanlage und einmal als Sparplan.

Als Einmalanlage hätte man 2000 sein Geld lieber ausschließlich Gold investiert als in einen MSCI World!

Als Sparplan wäre es ziemlich egal gewesen, ob Du Dein Geld seit 2000 nun in den MSCI World oder in Gold gespart hättest.

Natürlich soll jetzt Maximillian_Seuber sein Geld nicht ausschließlich in Gold investieren weil es in der Vergangenheit am Besten gewesen wäre.

Aber es macht Sinn, dass man sich als vermögender Mensch Gedanken um seine Asset-Allokation macht!

Breit gestreut nie bereut!

Also höer bitte auf immer das Mantra vom 'MSCI World und gut' zu verbreiten. Das mag für einen Sparplansparer völlig ausreichend funktionieren. Ein Mensch der aber bereits über ein Vermögen verfügt, sollte sich deutlich mehr Gedanken machen!

-

Also höer bitte auf immer das Mantra vom 'MSCI World und gut' zu verbreiten.

Adrian bekommt doch Geld dafür, oder nicht?

-

Also höer bitte auf immer das Mantra vom 'MSCI World und gut' zu verbreiten.

Das fühlt sich nach schlichter Gläubigkeit an. Wenn Saidi das sagt ...

-

Also für zusammen 1,25 Mio. können beide einen Rentenanspruch von jeweils 2.600 Euro monatlich pro Nase erhalten. (In heutigen Werten.)

Bis die Rente beginnt, müsste man sich das restliche Geld eben dementsprechend gut einteilen.

Die Rentenversicherung ist keine Renditemaschine, daher sollte ein Alternativ-Investment das ja wohl überbieten können.

-