Hallo in die Runde, ich möchte mich dem Thema Riester gerne mal anschließen und bevor ich ein neues Thema aufmache, hier mal kurz informieren. Ich will meinen Riester eigentlich nur ruhen lassen. Jetzt habe ich von meinem Anbieter (Die Stuttgarter) ein Schreiben bekommen, wo ich die Möglichkeit habe einer Stundung oder einer Rückstellung. So richtig weiß ich damit nichts anzufangen.

Ich habe das Gefühl, dass Ding performt so mies: https://www.stuttgarter.de/service/index/…lti-asset-index

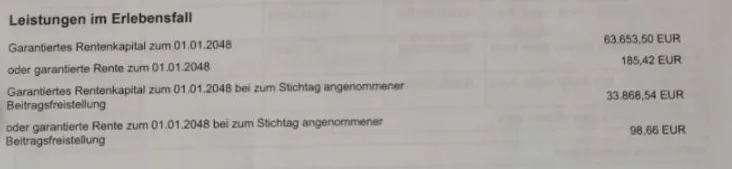

| Gesamtsumme Stand: 01.02.2024 | 8.874,38 EUR | |

Was kann oder sollte ich tun? Begonnen habe ich am 01.02.2017 und bin jetzt 36.

Ich arbeite eher mit ETF´s und Einzelaktie, dort sind mir Preis/Leistung gefühlt deutlich transparenter.

Dankeschön