Hallo liebe Gemeinde.

Ich hatte zwar vor einiger Zeit schon mal nach dem Thema gefragt, aber ich finde den Beitrag leider nicht mehr.

Also daher wie folgt:

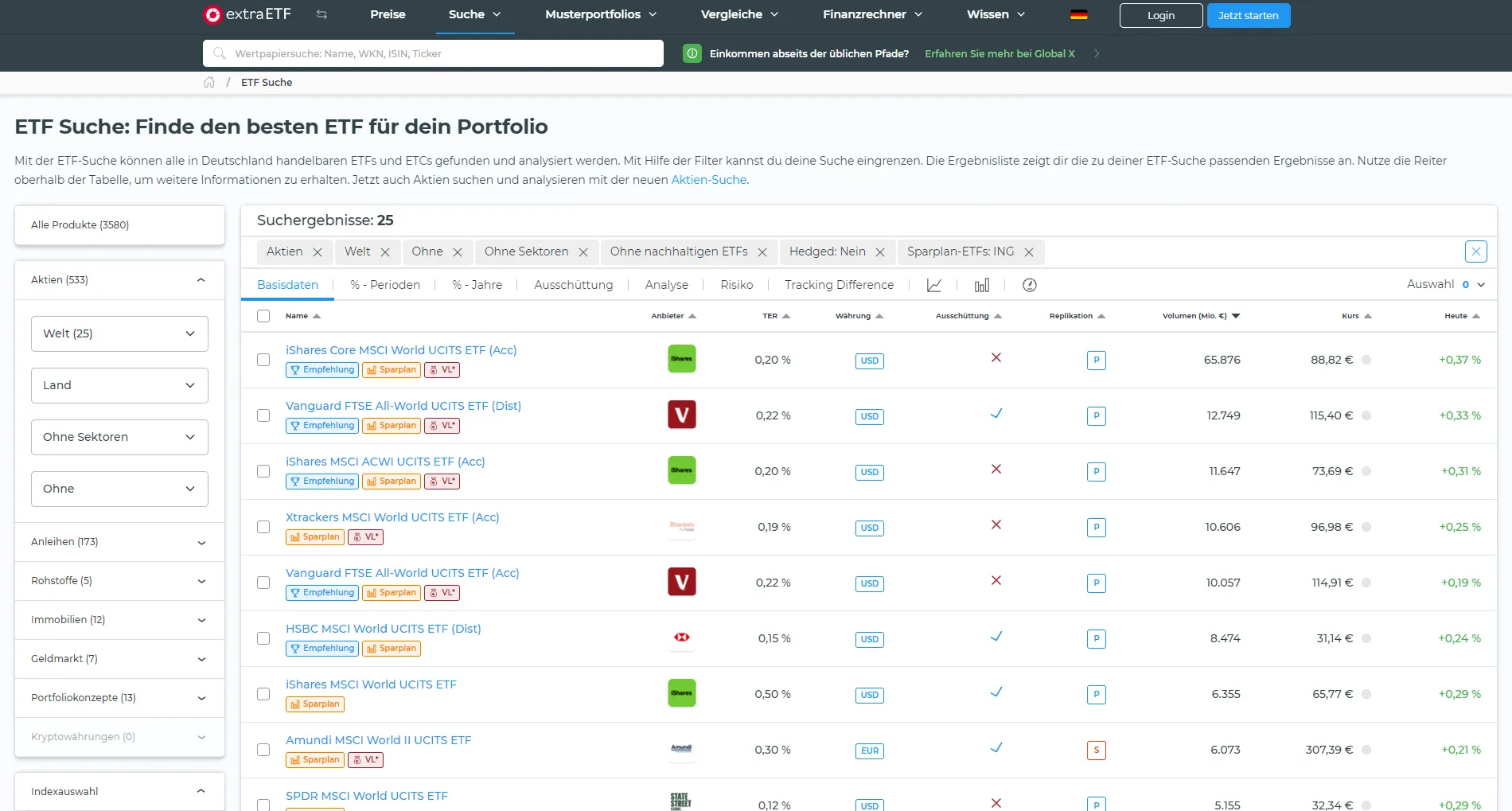

Ich habe bei der ING ein Depot erstellt. Ich habe lange überlegt, ob ich in Aktien, Edelmetalle und/oder ETF einsparen soll.

Ich habe mich jetzt doch entschlossen, erst ein Mal damit anzufangen, in kleinen Mengen damit anzufangen, in einen ETF zu sparen. Dazu sind ja der MSCI World und der MSCI World All Countries ganz gut. Der eine ETF soll mittelfristig sein, der andere langfristig. Kann ja sein, dass es bei den Neobanken günstigere Angebote gibt, aber für mich bietet eben die ING ein breites Angebot an. Girokonto für die monatlichen Abbuchungen, Tagesgeldkonto für die jährlichen Abbuchungen, Depot für mittelfristige und langfristige Ziele. Für den alltäglichen sonstigen Konsum habe ich eine andere Bankverbindung.

Nun zu den Fragen:

Woran erkennt man sowohl am MSCI World als auch am MSCI World All Countries, dass es ein thesaurierender ETF ist?

Muss ich in den Depoteinstellungen vor den ETF Einzahlungen einen Freistellungsauftrag erteilen? Kann man die einzahlenden Beträge variieren?

Oder anders gefragt: Gibt es hier im Forum oder auf der Homepage einen bereits ausführlichen Artikel?

Vielen Dank für die Antworten im Voraus.

Gruß

Max