Ob ich jetzt einen Ausgabeaufschlag beim Kauf bezahle oder Gebühren für's Depot, das sind vermeidbare Kosten, die aber solange in Ordnung sind, wie sie transparent ausgewiesen werden und in ihrer Höhe nicht sittenwidrig sind.

Im Sinne der Vertragsfreiheit ist niemand gezwungen, genau mit diesem Anbieter mit genau dieser Kostenstruktur eine Geschäftsbeziehung einzugehen.

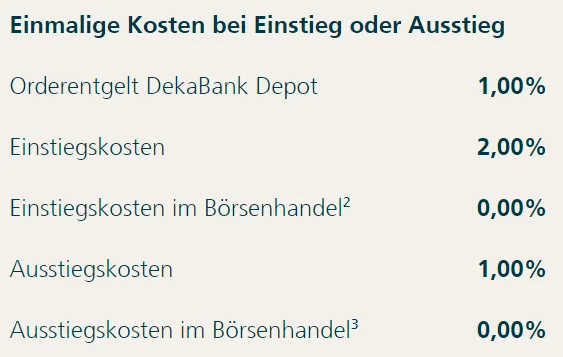

...und immer noch besser, der Sparkassenkunde kauft marktbreite ETFs mit einem Ausgabeaufschlag von 1-2% und einer TER von 0,2%, als aktiv gemanagte Fonds mit einem Ausgabeaufschlag von 5% und einer TER von 2%.

Viele Leute treffen Finanz- und Konsumentscheidungen, die ich persönlich anders treffen würde (Riesterrente, Möbelkauf auf Raten, neues iPhone mit xxGB 5G-Volumen für 90 EUR im Monat...), das macht diese Angebote nicht per se unseriös.

Es ist heutzutage wirklich leicht möglich, sich selbst über Finanzen zu informieren. Man muss nicht die FAZ lesen, um auf die Idee zu kommen, dass Direktbanken günstiger im Preis sind und häufig deutlich bessere Konditionen bieten als die lokale Sparkasse. Wer das nicht sehen will oder wem das schlicht egal ist, dem kann man dann auch nicht helfen.