Wenn man eine Weile dabei ist und ordentliche Buchgewinne vorhanden sind, nimmt sich die Vorabpauschale schon die 1000 Euro. Da ist nichts mehr mit Rollieren.

Wie bitte ??? Das stimmt so nicht.

Wenn man eine Weile dabei ist und ordentliche Buchgewinne vorhanden sind, nimmt sich die Vorabpauschale schon die 1000 Euro. Da ist nichts mehr mit Rollieren.

Wie bitte ??? Das stimmt so nicht.

Was soll daran nicht stimmen?

Was soll daran nicht stimmen?

Vielleicht meint er die Formulierung?

Alles anzeigen

Alles anzeigenDa gibt es ein YouTube Video Clip mit genau dem, was du tust !!!

Er hat 70/30 aufgegeben und geht ……

Bin immer noch geschockt, dass du so nachgeahmt wirst…

Wer ist Sven Klünder ? Keine Ahnung….

Komische Strategie. Anfangs 100% ETF, jetzt nur noch 35% ETF, Rest Einzelaktien (35 Titel).

Aber dann weg von 70/30, weil es zu viel zum Rebalancen ist...

Wie bitte ??? Das stimmt so nicht.

Wieso? Vielleicht war meine Aussage qualitativ zu flapsig.

Quantitativ: Ein ETF, nicht mehr bespart, brachte im letzten Jahr ca. 40.000 Euro Wertzuwachs und 1.600 Euro steuerpflichtige VAP. Der Sparerfreibetrag wurde dafür verwendet. Zum Rollieren ist dann nichts mehr da.

Wieso? Vielleicht war meine Aussage qualitativ zu flapsig.

Quantitativ: Ein ETF, nicht mehr bespart, brachte im letzten Jahr ca. 40.000 Euro Wertzuwachs und 1.600 Euro steuerpflichtige VAP. Der Sparerfreibetrag wurde dafür verwendet. Zum Rollieren ist dann nichts mehr da.

ok das betrifft dann aber einen ausschüttenden ETF oder?

Auch wenn ich nur Finanz-Laie bin, wenn auch ein an solchen Themen Interessierter, erlaube ich mir einige kurze Anmerkungen.

steht doch eins fest, jeder macht mit seinem Geld was er für richtig hält.

Für den Bereich "Konsum" jedenfalls wird das ganz überwiegend (noch) gelten.

So sollte das eigentlich auch bezüglich Geldanlagen immer sein. Aus meiner Sicht könnte man aber fast den Eindruck gewinnen, daß zunehmend auch Leute "mit ihrem Geld machen", was andere und damit fremde Dritte "für richtig halten" (sei es aus Bequemlichkeit, dem Wunsch nach einfachen Lösungen, aus Desinteresse usw.).

Es steht auf jeden Fall fest, man sollte sich seine eigene Meinung bilden und erst danach handeln.

Davon abgesehen, daß so manche - ganz ohne jede Bestandsaufnahme - "erst handeln" (anlegen oder investieren) und sich "danach eine eigene Meinung bilden" - nicht selten eher auch nur eine "Bestätigung" für ihr Handeln suchen und wünschen)

Wunsch, Wille und Bereitschaft sich eine "eigene Meinung" zu bilden (auch aus abweichenden oder konkurrierenden anderen Meinungen) dürften nicht in allen Fällen besonders intensiv ausgeprägt sein.

Sicherlich hilft dieses Forum sich eine Meinung zu bilden

Im Idealfall sollte das so sein ...

allerdings nicht, die für einen die perfekte Anlage zu finden.

Davon abgesehen, daß es die "perfekte" Anlage eher kaum bis gar nicht geben wird. Dogmen oder ein Mantra wie "One Size fits all" samt Standard- oder Pauschalaussagen wie "Geld ganz einfach" usw. widersprechen in ihrer Sinnhaftigkeit jedenfalls überwiegend meinen Erfahrungen

Zumindest könnte bzw. sollte der Versuch gestartet werden die im Einzelfall immerhin bestmögliche "individuell passende" Lösung zu finden. Was manchmal anspruchsvoll genug sein kann.

War sonst noch was ? Ach ja

Dafür sind einfach die Ausgangslagen, Risikobereitschaft, vorhandenes Kapitel und Ziele zu unterschiedlich.

![]()

Die Frage ist, ob das in 10 Jahren noch immer so möglich ist oder die einen Riegel vorschieben?!

Was will man konkret unterbinden?

Grundsätzlich gibt es nur 3 Möglichkeiten zur Besteuerung von gemischten Positionen: FIFO, LIFO, gewichteter Durchschnitt. Von diesen ist FIFO in der Regel für den Staat die vorteilhafteste, da wir von langfristig steigenden Kursen ausgehen. Da wird sich nichts dran ändern.

Depotüberträge wird man auch kaum verbieten können oder dass jemand mehrere Depots hat. Insofern wird die Möglichkeit auch bestehen bleiben. Ob ein geplanter Depotübertrag die tolle Strategie ist, wage ich zu bezweifeln. Es geht einfach zu oft was dabei schief und die Sache ist komplex. Ein Sparplan erzeugt fast immer Bruchstücke mit Mischkursen, dazu kommt jährlich eine Vorabpauschale. Das nach ein paar Jahren nachzuvollziehen ist fast unmöglich.

Unabhängig von der Steueroptimierung durch LIFO-artige Systeme sind solche Fragen wie Teilfreistellung, Abgeltungssteuer, etc.

ok das betrifft dann aber einen ausschüttenden ETF oder?

Nein. Es trifft sowohl Thesaurierer als auch Ausschütter. Beim Ausschütter wird der Freibetrag aber meist vorher schon durch die gezahlten Dividenden ausgeschöpft.

ok das betrifft dann aber einen ausschüttenden ETF oder?

Es ist ein Thesaurierer.

Ganz große Überraschung:

Sven Klünder (36) mach dir alles nach. Da gibt es ein YouTube Video Clip mit genau dem, was du tust !!!

Er hat 70/30 aufgegeben und geht ……

Bin immer noch geschockt, dass du so nachgeahmt wirst…

Shit! Hätte ich doch nur vorher eine WhatsUpp-Gruppe gemacht und meine Idee verkauft! ![]()

Das hat mich jetzt richtig getriggert:

Wusste gar nicht, dass es dafür jetzt schon ein 'Ingenieurstudium' gibt bzw. braucht! ![]()

Ich schwöre Euch, dass man das mit der 1-ETF-Lösung auch mit einem Hauptschulabschluss und ohne Ingenieursstudium hinbekommt! Wie Franz Müntefering so schön sagte: 'Volksschule Sauerland' reicht. ![]()

Wie Franz Müntefering so schön sagte: 'Volksschule Sauerland' reicht.

Das stimmt in vielen Fällen im Zusammenspiel mit GMV (Gesunder-Menschen-Verstand).

Umso bedauerlicher (man könnte fast sagen tragischer), daß dieser von Müntefering (SPD) geäußerte Satz im Kontext mit der GRV ausgerechnet bei seine eigenen Partei (SPD) keine Bedeutung mehr hat (Stichwort: Rentenpaket 2 samt Aussetzung des "Nachhaltigkeitsfaktors" bei der GRV zu einem Zeitpunkt, wofür dieser gedacht war und auch unbedingt gebraucht würde (Baby-Bommer beginnen verstärkt in Rente zu gehen) ...

Hier ist noch ein sehr guter Artikel zum 70/30 Portfolio.

Ich fand das interessant:

Maximal benötigter Zeitraum, um Kursverluste nominal wieder wettzumachen:

Bei 70/30:

6 Jahre, 4 Monate (August 2000 bis Dezember 2006)

Beim ACWI:

12 Jahre, 8 Monate (August 2000 bis April 2013)

Also zumindest die letzten 25 Jahre betrachtet, hatte 70/30 ein geringeres Risiko bzw. max Drawdown, bei sonst ähnlichen Kennzahlen (Sharpe Ratio, Rendite)

Alles anzeigen

Alles anzeigenHier ist noch ein sehr guter Artikel zum 70/30 Portfolio.

https://zendepot.de/etf/etf-portfolio

Ich fand das interessant:

Maximal benötigter Zeitraum, um Kursverluste nominal wieder wettzumachen:

Bei 70/30:

6 Jahre, 4 Monate (August 2000 bis Dezember 2006)

Beim ACWI:

12 Jahre, 8 Monate (August 2000 bis April 2013)

Also zumindest die letzten 25 Jahre betrachtet, hatte 70/30 ein geringeres Risiko bzw. max Drawdown, bei sonst ähnlichen Kennzahlen (Sharpe Ratio, Rendite)

Das deckt sich mit meinen Informationen. Ben Felix hat dazu mal ein relativ langes Interview geführt (leider weiß ich nicht mehr mit wem). In dem wurden sehr lange Datenreihen betrachtet. Mit EM muss nicht die beste Rendite rauskommen, aber es gab kaum einen längeren Zeitraum in dem es keine bessere risikoadjustierte Rendite gab. Breite Streuung wirkt und sollte auch wirklich beherzigt werden. Auch wenn man damit mal 10 Jahre underperformed.

Auch wenn man damit mal 10 Jahre underperformed.

na, dann haben wir ja zum Glück schon 13 Jahre hinter uns ![]()

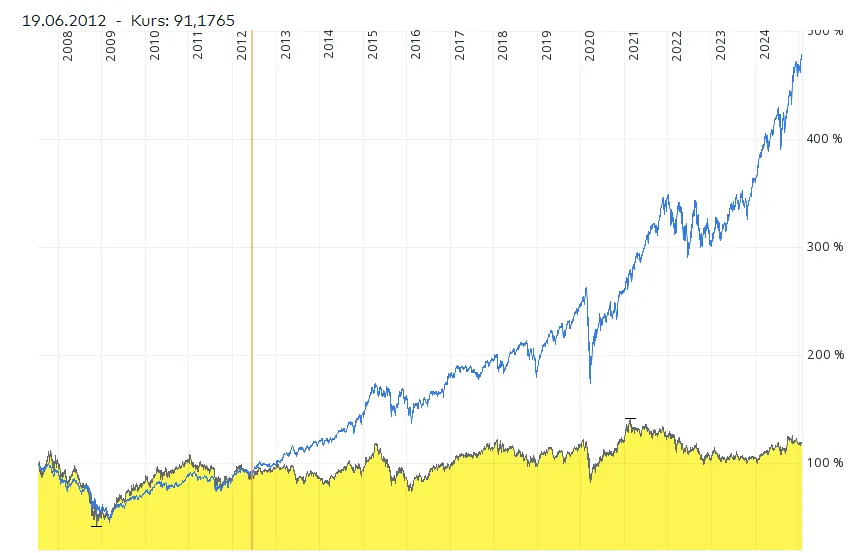

zur Erklärung, das zeigt comdirect für MSCI Emerging US4642872349 versus MSCI Worl (Blaue Linie)

Trotzdem halte ich einen Anteil - besonders auch nach dem Hinweis von csh bzgl MDD! Danke dafür!

Interessante Diskussion - auch gerade von monstermania hätte ich nicht gedacht 70/30 abzuschwören.

Da muss ich für mich nochmal in mich gehen.

Ich bespare seit 2 Jahren nur den MSCI World und hab nun bald eine größere Summe für eine Einmalzahlung für den MSCI EM vor. Villt wird es auch ein 90/10 Portofolio ![]()

Warum ACWI statt FTSE monstermania ?

Alles anzeigenIch fand das interessant:

Maximal benötigter Zeitraum, um Kursverluste nominal wieder wettzumachen:

Bei 70/30:

6 Jahre, 4 Monate (August 2000 bis Dezember 2006)

Beim ACWI:

12 Jahre, 8 Monate (August 2000 bis April 2013)

Also zumindest die letzten 25 Jahre betrachtet, hatte 70/30 ein geringeres Risiko bzw. max Drawdown, bei sonst ähnlichen Kennzahlen (Sharpe Ratio, Rendite)

Anhand welcher Kennzahl machst du das Risiko fest?

Die Entwicklung in der Vergangenheit sagt leider nicht allzu viel für die Zukunft aus.

Interessante Diskussion - auch gerade von monstermania hätte ich nicht gedacht 70/30 abzuschwören.

Da muss ich für mich nochmal in mich gehen.

Ich bespare seit 2 Jahren nur den MSCI World und hab nun bald eine größere Summe für eine Einmalzahlung für den MSCI EM vor. Villt wird es auch ein 90/10 Portofolio

Warum ACWI statt FTSE monstermania ?

Bin zwar nicht Monstermania aber der acwi imi deckt nochmals ein klein wenig mehr ab als der ftse all world (zum Beispiel small caps). Als 1 etf Lösung gibt es eigentlich nichts was noch breiter diversifiziert.

Naja, wenn die TER relativ für den kleinen EM-Anteil überproportional teuer ist, lohnt sich eher die Kombi MSCI + EM separat.

Toll, dass Monstermania den Mut hatte, sich hier mit seiner Abkehr zu outen. Sowas verdient Respekt!

Zu der Diskussion 70/30 möchte ich aber noch anmerken, dass Ben Felix in einigen seiner Podcastfolgen bzw. Seinen Videos erklärt hat, dass moderne Studien zeigen, dass eine Diversifikation innerhalb der Asset Klasse Aktien einen größeren Effekt hinsichtlich der Stabilität eines Portfolios hatte, als über Assetklassen hinweg zu diversifizieren. Insbesondere die Diversifikation in die emerging Markets hatte einen sehr großen, wohltuenden Effekt für das Portfolio.

70/30 dev. / EM ist auf lange Sicht besser, als auf 60/40 Aktien:Anleihen zu gehen.