hallo liebe Forums Freunde

Heute habe ich mal eine konkrete Frage an Euch

Ich bin ja in meinem Freundeskreis mehr oder weniger als langjähriger Aktionär bekannt

Da wird man natürlich permanent nach irgendwelchen Tipps gefragt.

heute will ich aber eine Frage an euch weitergeben, weil ich mal vermute, dass ich hier von Euch schneller eine kompetente Auskunft bekomme

Folgendes:

Ein langjähriger Freund von mir hat seine Hausverwaltungsfirma verkauft und will jetzt im Alter von circa 60 Jahren {unverheiratet und kinderlos)

den Erlös so anlegen, dass er regelmäßige Erträge erhält, ohne sich darum kümmern zu müssen

Es geht um einen oberen sechsstelligen Betrag

Ich soll ihn morgen zu seiner Hausbank begleiten, wo der Berater auf ihn wartet

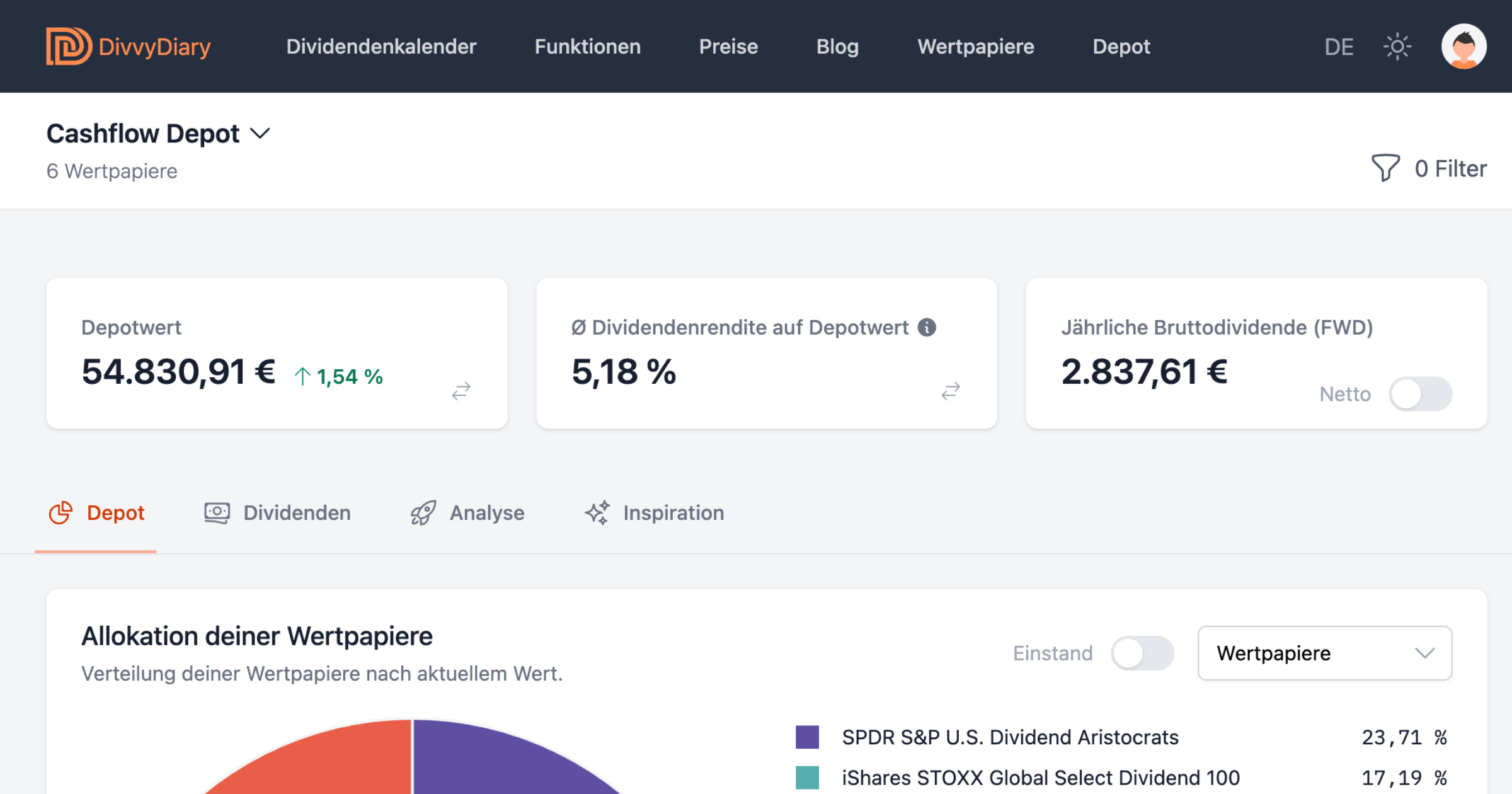

Ich habe vor, ihm zu raten, den gesamten Betrag in einen einzigen ETF, Dividendenfund mit regelmäßiger Ausschüttung zu investieren

Bevor ich jetzt selbst lang herum recherchiere, bin ich sicher, dass der eine oder andere von euch, mir auf Anhieb einen geeigneten ETF von empfehlen kann

Ideal wäre ein Fonds mit einer langjährigen Ausschüttungquote von circa 3 % vor Steuer also nach Steuern circa 2,5 %

Eine weitere Voraussetzungen wäre natürlich dass unabhängig von der Dividende auch die Wertentwicklung des Fonds dennoch gleichmäßig mit den üblichen Schwankungen nach oben geht

Ich werde euch berichten, wie das Gespräch mit der der Sparkasse verlaufen wird,

Weil vermutlich die Bank üblicherweise ihre eigenen Fonds empfehlen wird

Er will jedoch bei seiner Hausbank der Sparkasse bleiben. Schön wegen der langjährigen Verbindung.

Siechat ihm schon mal vor Jahren zwei Immobilien Fonds ich empfohlen, mit dem großen Problem, dass diese nicht nur im Kurs in den letzten Jahren gesunken sind, sondern nur mit einer Kündigungsfrist von sechs oder zwölf Monaten gekündigt werden können

Daher ist ein Vertrauen in die Beratung der Hausbank nicht mehr so groß und er will mich daher gerne mitnehmen.

Als Belohnung gibt es anschließend die Einladung zu einem schwäbischen Rostbraten

Viele Grüße und vielen Dank schon mal im Voraus McProfit