Die Miete fürs kleinere Haus wäre um die 2500 aktuell (19EUR/qm) was einem Faktor von 25 entspreche und nach der altbekannten Regel für die Lage noch relativ OK wäre.

Meinst Du mit "kleineres Haus" ein Haus in der Art, wie Du es potentiell kaufen würdest, oder ein konkretes Objekt? Woher kommen die Daten zur Miete? Ist das ein konkretes Objekt, das aktuell zu diesem Preis vermietet wird? Oder schätzt Du das nur, weil 19 EUR / qm in der Gegend für so ein Haus zur Miete realistisch wäre?

Wenn Du 800.000 EUR Kaufpreis plus 80.000 EUR Nebenkosten rechnest, wäre der Faktor übrigens schon bei 29,3. Dieser Faktor ist ggf. relevant für jemanden, der ein Objekt als Kapitalanlage zum Vermieten kauft. Aber das hast Du ja nicht vor, Du willst ja selbst drin wohnen. Und was meinst Du mit "altbekannter Regel"?

Habt ihr eine mögliche Finanzierung schonmal richtig komplett durchgerechnet bzw. euch bei einem Finanzierungsvermittler Angebote eingeholt?

Wie gesagt, 100.000 EUR Eigenkapital reichen vermutlich bei 800.000 EUR Kaufpreis gerade mal für die Kaufnebenkosten und einen Puffer für Umzug und ungeplante zusätzliche Arbeiten (bei einem gebraucht gekauften Haus tauchen immer irgendwelche Dinge auf, mit denen man nicht gerechnet hat, oder Dinge sind teurer als kalkuliert).

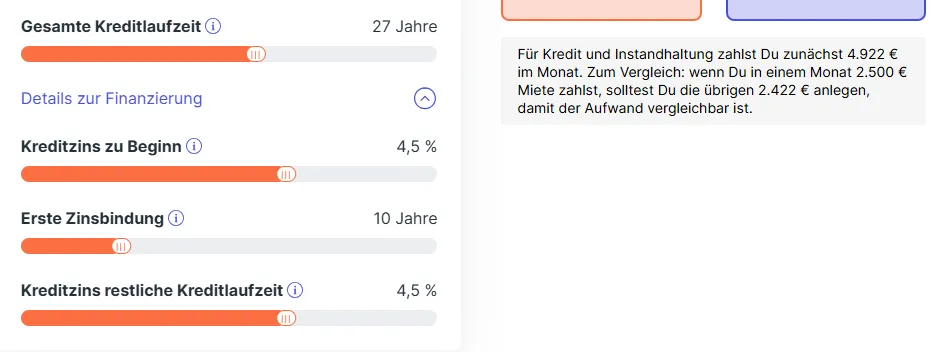

Mit einer quasi-100%-Finanzierung dürftet ihr auch kaum auf 3.400 EUR Rate kommen. Denn bei 800.000 EUR Kredit wären 4% Zinsen und 2% Tilgung schon eine Rate von 4.000 EUR im Monat, bei 4,5% Zinsen wären es 4.333 EUR im Monat nur für die Rate, und zwar für die nächsten mehr als 25 Jahre.

Ist das finanziell problemlos drin, zusätzlich zu Nebenkosten und parallel anzusparender Instandhaltungsrücklage?

Der Hacken ist, dass wir in dem aktuellen Haus nicht für immer bleiben können, da der Vermieter irgendwann wegen Eigenbedarf wieder einziehen möchte. Also antizipieren wir, dass wir in ~2 Jahren deutlich mehr für Miete zahlen müssten.

Wie konkret sind diese Pläne des Vermieters? Wie ist bei euch in der Gegend sonst das Angebot für Häuser zur Miete?

Nach innerem Empfinden fühlt sich jeden Monat für Miete so viel Geld auszugeben nicht richtig an. Denn am Ende zahle ich dadurch die Zinsen aufs Haus, was mir nicht gehört.

Du hast da einen Denkfehler drin. Du zahlst dafür, dass Du das Haus nutzen darfst (und der Vermieter für Instandhaltung zuständig ist). Wenn so ein Haus, wie ihr es zu kaufen erwägt, 800.000 EUR kostet, aber (nur) 2.500 EUR Kaltmiete, dann zahlt ihr da nicht "die Zinsen aufs Haus, was mir nicht gehört" (ganz unabhängig davon, ob der Vermieter überhaupt einen Kredit für das Haus laufen hat). Denn mit Rate und Instandhaltung zahlt ihr bei 100.000 EUR Eigenkapital ggf. fast 5.000 EUR im Monat. Zieht ihr zur Miete ein, zahlt ihr nur 2.500 EUR (und könnt die restlichen 2.500 EUR ebenso wie euer Eigenkapital anderweitig anlegen).

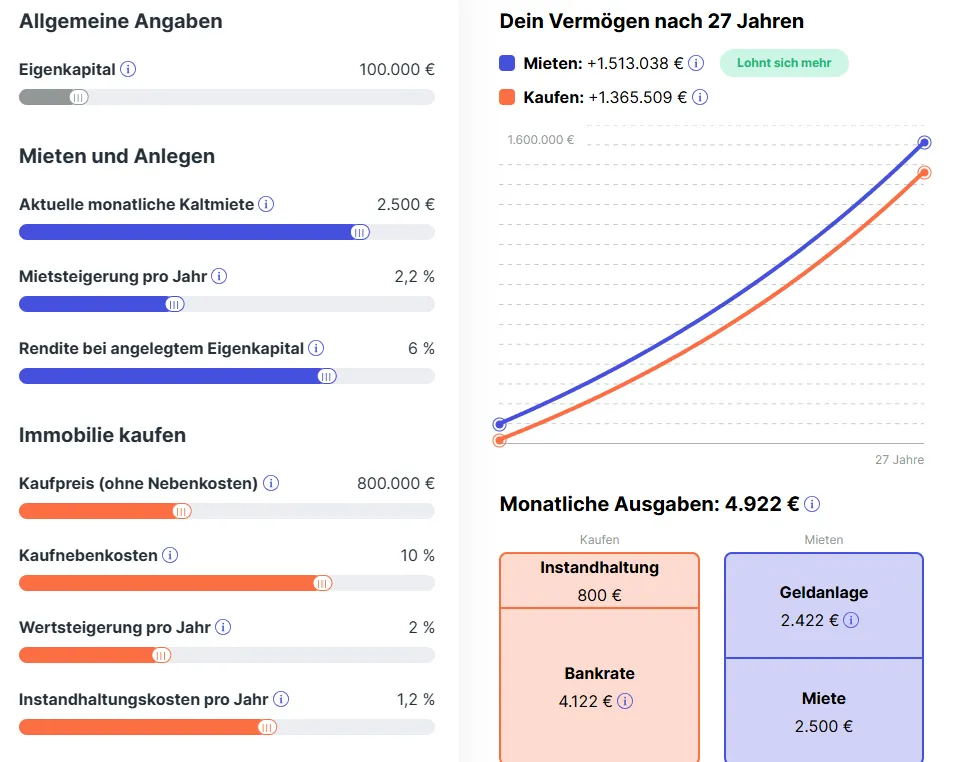

Finanztip-Rechner Mieten oder kaufen: Was lohnt sich für Dich? | RechnerMieten oder kaufen: Was lohnt sich für Dich? | Rechner

Man kann da natürlich beliebig an den Variablen schrauben. Je nach Kreditzins(entwicklung), Wertsteigerung (oder Verlust) der Immobilie bzw. Rendite der alternativen Anlage usw... kommen da sehr unterschiedliche Werte raus.

Und je nachdem, was man nach persönlicher Glaskugel meint bzw. welches Ergebnis man gerne hätte, kann man die Annahmen gestalten und es liegt mal das eine, mal das andere vorne.

Fakt ist, ein Haus mit den von Dir genannten Eckdaten zu kaufen bedeutet eine enorme monatliche Belastung. Und es ist nicht wirklich klar, ob es sich rein finanziell wirklich lohnt (im Vergleich dazu, zur Miete zu wohnen und den Differenzbetrag monatlich anzulegen).