Für mich ist es die in letzter Konsequenz logischste Art, wenn man den "random walk" akzeptiert, dass man tatsächlich nicht weiß welche Aktie die Rendite bringt, aber es ist eben eine Abwägung aus Kosten und Nutzen.

Genau das meine ich. Wenn du von einem "random walk" ausgehst, warum soll dann eine Art der Gewichtung logisch(er) sein? Dann ist es doch egal, weil man ohnehin nichts weiß. Und wenn du Kosten und Nutzen abwägst und sagst, dass man überhaupt nicht sagen kann was besser rentiert, dann müsstest du die günstigste Strategie wählen. Und das ist MCAP.

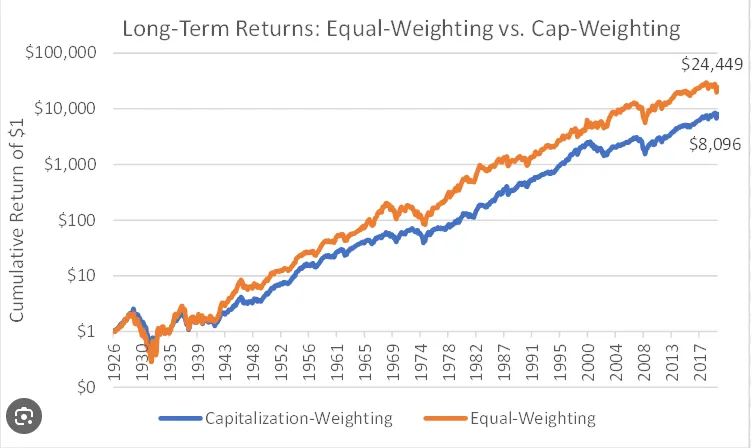

Zitat von TaustWer aber erst in Zeiten bereits stark vorhandener Konzentrationen viel investiert, hat halt das Risiko, dass die zukünftigen Renditen nicht in den hoch gewichteten Titeln stattfinden sondern in den niedrig gewichteten.

Man kann das Pferd auch andersrum aufsatteln: Die niedrig gewichteten Titel sind deshalb niedrig gewichtet, weil sie riskanter sind bzw. riskanter gesehen werden. Und wie du selbst mehrfach gesagt hast: Was in Zukunft besser rentieren wird, wissen wir ja nicht, da die heutige Gewichtung keine Information diesbezüglich beinhaltet. Du gehst davon aus, dass der Markt falsch liegt (ich übrigens auch). Das ist eine klar aktive Entscheidung und eine Abweichung von der Marktmeinung.

Zitat von TaustWer heute z.B. 1 Mio in einen einzigen rein nach MCAP gewichteten "Welt ETF" (mit eigentlich mehreren tausend Titeln für breite Diversifikation) investiert, steckt halt davon allein 200.000- 250.000 in nur 8 Titel und über 500.000 in nur 100 Titel, 700.000 in eine Region usw...

Das stimmt. Es stellt sich halt nur die Frage, ob das riskanter ist als die Alternative. Baut man US-Titel ab, muss man z.B. Europa, Japan und Emerging Markets aufbauen. Alles mit ganz speziellen Risiken, die sich auch materialisieren können.

Zitat von TaustAber wem erzähl ich das...Du gehst mit dem Kommer ETF ja quasi den gleichen Weg wie ich mit All World MCAP & World EW & EM & SC...

Ich kenne deine Vermögensaufstellung nicht und du wolltest sie nicht verraten. Ich weiß, dass du Immobilien hast, die du mal verkaufen wolltest und jetzt wieder nicht. Ich weiß, dass du noch relativ viel Investitionsreserve hast (keine Ahnung wie viel). Ich weiß, dass du einen Amundi Prime ACW und einen Equal Weight hast und ich weiß, dass du auch Gold und BTC hast oder möchtest. Von Dividenden-ETFs hast du auch mal geschrieben. EM und SC lese ich heute zum ersten Mal. Vielleicht kannst du das mal kurz aufstellen. Ich blick da Null durch.

Und ja, ich habe ca. 90% im GK-ETF und 10% in deutschen Staatsanleihen. Ich denke, dass der Markt falsch liegt und gehe davon aus, dass sich die Rückkehr zum Mittelwert fortsetzen wird. 100% sicher bin ich mir nicht. Ich denke auch, dass eine Übergewichtung von Faktoren zu einer besseren Rendite führen wird. Trotzdem glaube ich, dass man ein ähnliches Portfolio mit 4-5 günstigeren ETFs nachbauen kann. Zumindest ungefähr. Ich könnte das auch verwalten. Meine Frau nicht. Deshalb nehme ich den Kommer.