Bei was für Banken und Kreditkartenanbietern seid ihr denn? ![]()

Also ich war sicher schon mehr unterwegs in meinem Leben als die meisten hier und hatte nicht ein Mal ein Problem mit der Kreditkarte oder meiner Bank. Sowas habe ich auch noch nie gehört.

Bei was für Banken und Kreditkartenanbietern seid ihr denn? ![]()

Also ich war sicher schon mehr unterwegs in meinem Leben als die meisten hier und hatte nicht ein Mal ein Problem mit der Kreditkarte oder meiner Bank. Sowas habe ich auch noch nie gehört.

Gehst du ohne Bargeld und Rückflugticket ins Ausland?

Bargeld nehme ich kaum mit, weder im In-, noch im Ausland.

Problem mit der Kreditkarte oder meiner Bank. Sowas habe ich auch noch nie gehört.

Eigenartig, sonst bist Du doch immer gut informiert.

Schaue Dir mal die Umstellung der Postbank auf die Technik der Deutschen Bank an. Da konnten viele Kunden wochenlang nicht auf ihr Konto zugreifen! Die BaFin hatte sogar einen Sonderaufpasser dort eingesetzt.

Dass eine Kreditkarte nicht funktioniert kommt immer wieder mal vor. Da war ich schon mehrfach glücklich, mehrere zu haben.

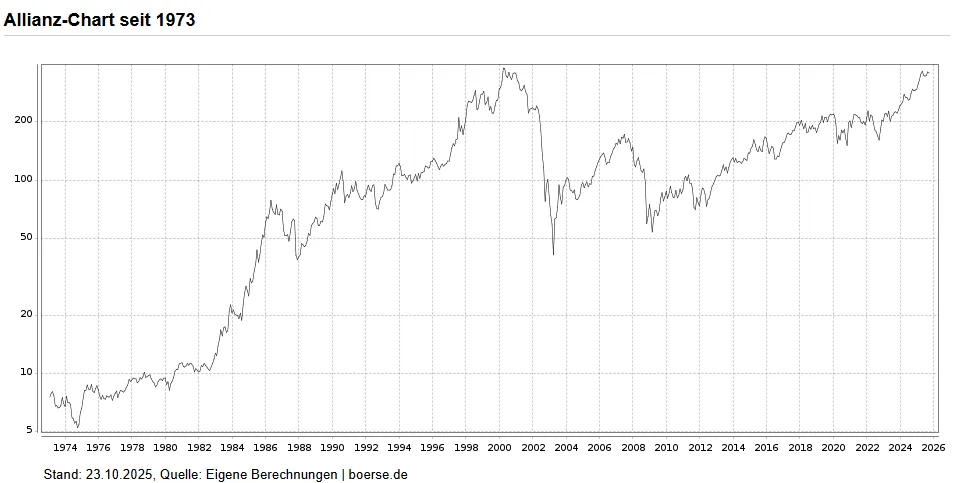

Ich darf an den Allianz-Chart von gestern erinnern.

Ja, darfst Du.

Nur, dass es in den 1990'ern noch keine Möglichkeit gab in einen MSCI World zu investieren.

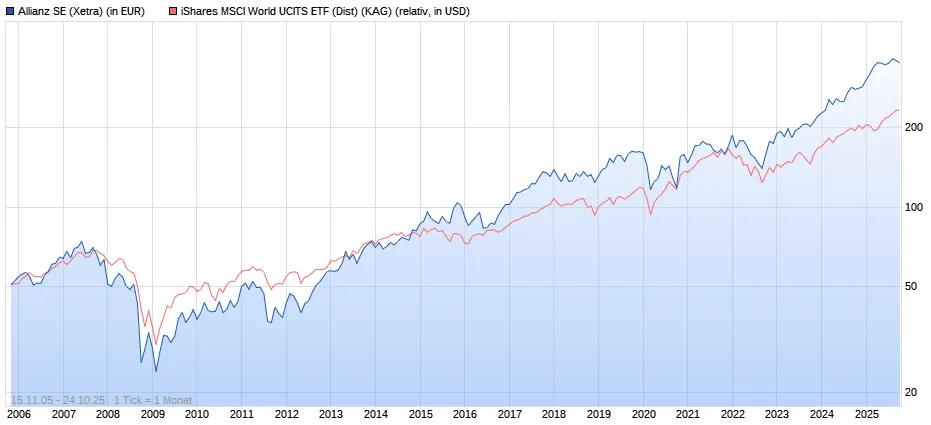

Ich bin aber mal so frei den ältesten MSCI World ETF in Deutschland (A0HGV0) im Vergleich zur Allianz-Aktie beizusteuern.

Beide Kursverläufe im Übrigen inkl. Ausschüttungen/Dividenden. Ich gehe nämlich mal davon aus, dass Dein genutztes Diagramm bei der Allianz-Aktie nur den Kursindex abbildet. ![]()

Also ich sag mal so. Ein wirklicher Fehler war die Investition in die Allianz-Aktie definitiv nicht in den letzten fast 20 Jahren. ![]()

PS: Ich bleibe bei meinen MSCI ACWI IMI ETF. Aber wenn ich noch alte Aktienbestände der Allianz von vor 2009 hätte, würde ich die wohl eher nicht verkaufen.

Risikostreuung, niemals alles auf ein Pferd setzen.

Mindestens zwei verschiedene (aber gern gleichwertige) ETFs bei unterschiedlichen Brokern, sichert vor:

- Bank / Brokerproblemen

- Hacks

- steuerschädlichen ETf Zusammenschlüssen

Mehrere Kreditkarten hab ich natürlich auch. Allein wegen Ausfall und Unterschieden wie Versicherung, Debit oder echt Kredit etc. Ist ja eh egal wie viele, alle digital auf dem Smartphone.

Naja, eigentlich müsste man das alles noch in Relation zum Kommer und einer Mischung aus EW und ex-USA diskutieren. Und: Wie wird eigentlich MCAP gewichtet?

Also ich sag mal so. Ein wirklicher Fehler war die Investition in die Allianz-Aktie definitiv nicht in den letzten fast 20 Jahren.

wie immer kommt es auf den Zeitraum an...wer von Anfang an bei Allianz dabei war hat ca. die gleiche Rendite wie MSCI World. Seit 1973 beide ~ Faktor 50. Kurs MSCI World war Ende 1973 bei ~80 heute bei 4300

Ich darf an den Allianz-Chart von gestern erinnern

Diese Allianz Chart endete wohl bei einem Stand von 201 € im Jahr 2024, oder?

Ja, darfst Du.

Nur, dass es in den 1990'ern noch keine Möglichkeit gab in einen MSCI World zu investieren.

Was hat das damit zu tun? Du hast doch den Punkt gebracht, dass jemand heute noch Altbestand an französischen Einzelaktien halten soll, wegen der Steuer. Und heute gibt es ja den MSCI World, oder?

Tatsache ist, dass nur 2,4% der Aktien für die Equity Prämie verantwortlich sind und jeder stock picker entweder nicht rechnen kann oder sich selbst betrügt (siehe ,,Hendrik Bessembinder do stocks outperform treasury bills") . Wegen einer Steuerersparnis an Einzelaktien (oder anderen Assets) festzuhalten, ist Quatsch. Tatsache ist auch, dass insbesondere der Deutsche extrem empfänglich ist für diesen ,,Vorteil". Demensprechend übel sehen die Vermögensstrukturen des deutschen Sparers aus.

Wer heute einen Altbestand an Aktien hat und wegen der Steuer weiter investiert bleibt, hat nichts verstanden.

Genau das meine ich. Hättest du nur einen ETF und keine französischen Aktien, bräuchtest du kein zweites Depot. Mehr Komplexität führt zu mehr Komplexität.

Es geht hier nicht um meine Anlagestrategien. Das zweite Depot hat seine Vorzüge eigentlich erst im Nachhinein gezeigt.

Ein zweites Konto bedeutet immer noch mehr Zugangsdaten, noch mehr Briefe, noch mehr zu überwachen, noch mehr Dinge, die schief gehen können.

Und noch mehr Ansprechpartner, die man im Notfall versuchen kann zu erreichen.

Ich habe ein Konto und die Handynummer eines Ansprechpartners. Außerdem sind alle Flugtickets vor Abreise bezahlt. Ich wüsste nicht was im Ausland passieren sollte...

Gehst du ohne Bargeld und Rückflugticket ins Ausland?

Ich trage üblicherweise nur ein paar Hunderter mit mir herum im Urlaub. Und das Einchecken in der Ferienwohnung brauchte genauso wie das Abholen des Leihautos die Kreditkarte. Das war schon heftig genug.

Ich rate jedem sich eine ,,vernünftige" Bank zu suchen, die persönlich erreichbar ist. Mehrere Konten und Depots bei irgendwelchen Pommesbuden ohne Filialen und schlechtem Service zu haben ist nur eine gefühlte Diversifikation.

Das mit der Telefonnummer funktioniert auch nicht jeden Tag und jede Uhrzeit auch wenn man eine Bank mit Service hat, wie ich sie habe. Für die persönliche Handynummer des Bankberaters hat es bei mir bisher nicht gereicht.

Diese Allianz Chart endete wohl bei einem Stand von 201 € im Jahr 2024, oder?

Nein, das ist der maximale Chart bis heute bei der comdirect.

Es geht dabei nicht um die Allianz. Es geht darum, dass sich die Meinung, Stock Picking sei irgendwie doch eine (Teil-)Lösung, so penetrant hält und dafür die hanebüchensten Begründungen gefunden werden (hier: Steuerersparnis).

Und noch mehr Ansprechpartner, die man im Notfall versuchen kann zu erreichen.

Haben die Karten nicht alle eine 24h-Hotline? Oder ist das nur bei bestimmten Karten?![]()

Haben die Karten nicht alle eine 24h-Hotline? Oder ist das nur bei bestimmten Karten?

Sperren funktioniert 24 Stunden. Entsperren braucht etwas länger und wenn Du am Check in Schalter sitzt, ist Deine Geduld etwas auf der Kippe.

Spätestens jetzt hast Du gezeigt, welch Narr Du bist.

Warum so emotional?

Ich denke es ist overconfidence bias zu denken, dass man mit der Steuerersparnis eine Underperformance ausgleichen könnte. Nur zur Info: Der globale Aktienmarkt hat seit 2009 fast 600% Plus gemacht. Seit dem greift die ,,Steuerfreiheit" ja nicht mehr. Gar nicht so einfach das mit Einzeltiteln hinzubekommen. Selbst ohne Steuer. Würde mich echt interessieren, ob es jemanden gibt, der mit ,,steuerfrei halten" besser gefahren ist, als mit ,,Verkauf+Umschichten". Hast du das?

Dann erlaube ich mir mal die Frage, warum Du davon ausgehst, das es den Kriminellen nicht auch gelingen sollte 2 Depotzugänge zu hacken? Zumal wenn Du diese Anbieter dann wohlmöglich über ein Gerät verwaltest.

Dann geht es nämlich weiter. 100% getrennte Zugangswege zu beiden Anbietern, möglichst nie aus dem gleichen Netz heraus verwalten, usw.

Wenn schon Sicherheit dann doch wohl richtig.

Vollkommen richtig, stimme dir voll zu! So konsequent sollte man dann sein.

Möchte aber diesen thread nicht mit einem anderen Thema „übernehmen“

Ja, dieses Märchen scheinen viele zu glauben. Ein ETF. Fertig. Hört auf gestalten zu wollen. Es bringt nichts. Außer mehr Komplexität, mehr Gedanken, mehr Möglichkeiten Fehler zu machen,....

Ich bin mal wieder total verwirrt. Erst kommt Finanztip mit der 3*10 Strategie, dann die Strategie mit dem Depotübertrag, beides um FIFO auszuhebeln. Klingt alles nachvollziehbar.

Dann kommt der Herr Fuchs (und @Irving) und meint das bringt alles nichts. Ich hatte das Video schon vor einiger Zeit gesehen und seine Aussagen am Ende des Videos nicht ganz verstanden.

Wer kann uns aufklären?

Hab’s mir nicht angeschaut, zu langwierig und geht sicher nur darum wie viel es bringt.

Denn natürlich bringt FIFO gegenzusteuern etwas! Ist ja wohl logisch das die ETF Kurse vor 10 oder 20 Jahren deutlich geringer waren wie aktuell. Da müsste man ja schön blöd sein die alten Anteile mit hohem Gewinn zu erst zu verkaufen und zu versteuern.

Dann kommt der Herr Fuchs (und Irving) und meint das bringt alles nichts. Ich hatte das Video schon vor einiger Zeit gesehen und seine Aussagen am Ende des Videos nicht ganz verstanden.

Wer kann uns aufklären?

Da ging es nichts aufzuklären. Was Christian Fuchs da ab Minute 44 erzählt, ist eben einfach falsch.

Er bezieht sich öfters auf die Bibel, dann nehme ich hier „Sprüche 19,2“.

Warum ? Wenn jemand z..B. 500.000 Euro in ETF über eine lange Zeit mit vielen Einzelkäufen angespart hat, ist es gerade besonders entscheidend, welche Tranche er wann verkauft, um eine bestimmte Summe zu erlösen.

Verkauft er Ende des Jahres Anteile mit nur geringem Gewinn um 20.000 Euro für das nächste Jahr zu erhalten zahlt er fast keine Steuer und hat noch fast 480.000 Euro, die investiert sind.

Verkauft er hingegen Anteile mit 100 % Gewinn, muss er logischerweise mehr Anteile verkaufen. Sein Restkapital ist dann geringer.

Ich denke es ist overconfidence bias zu denken, dass man mit der Steuerersparnis eine Underperformance ausgleichen könnte. Nur zur Info: Der globale Aktienmarkt hat seit 2009 fast 600% Plus gemacht. Seit dem greift die ,,Steuerfreiheit" ja nicht mehr. Gar nicht so einfach das mit Einzeltiteln hinzubekommen. Selbst ohne Steuer. Würde mich echt interessieren, ob es jemanden gibt, der mit ,,steuerfrei halten" besser gefahren ist, als mit ,,Verkauf+Umschichten". Hast du das?

Die bekannt provokante Frage.

1) Mein Depot tracke ich erst seit 2010. Zahlen ab 2008 habe ich nicht

2) Es gab ein paar Jahre mit Underperformance und mehr Jahre mit Überperformance.

3) Nach Steuern komme ich für 2010-2024 auf einen Wertzuwachs von 342 % (Vorsteuerrenditen interessieren mich nicht).

4) Im Altdepot gibt es keine Steuerstundungen. Der Wert ist brutto = netto und betrifft 65 % meines Depots.

Nun rechne von Deiner phantastischen Vorlage die Steuern für die vergangen 17 Jahre ab und dann noch die Steuern auf die in der Wertentwicklung verbleibenden Steuerstundungen.

Was jetzt kommt ist klar, entweder fehlt es an Rechenkünsten beim Kritiker oder es war alles Glück.

Denn natürlich bringt FIFO gegenzusteuern etwas! Ist ja wohl logisch das die ETF Kurse vor 10 oder 20 Jahren deutlich geringer waren wie aktuell. Da müsste man ja schön blöd sein die alten Anteile mit hohem Gewinn zu erst zu verkaufen und zu versteuern.

Vorausgesetzt die Kapitalsteuer- Gesetzgebung ändert sich nicht zu deinen Ungunsten in den nächsten 10- 30 Jahren.