Hallo liebes Finanztip Forum,

stelle gerade Gedanken an, was mit meinem alten Bausparvertrag passieren soll. Hierzu mal die Rahmenbedingungen.

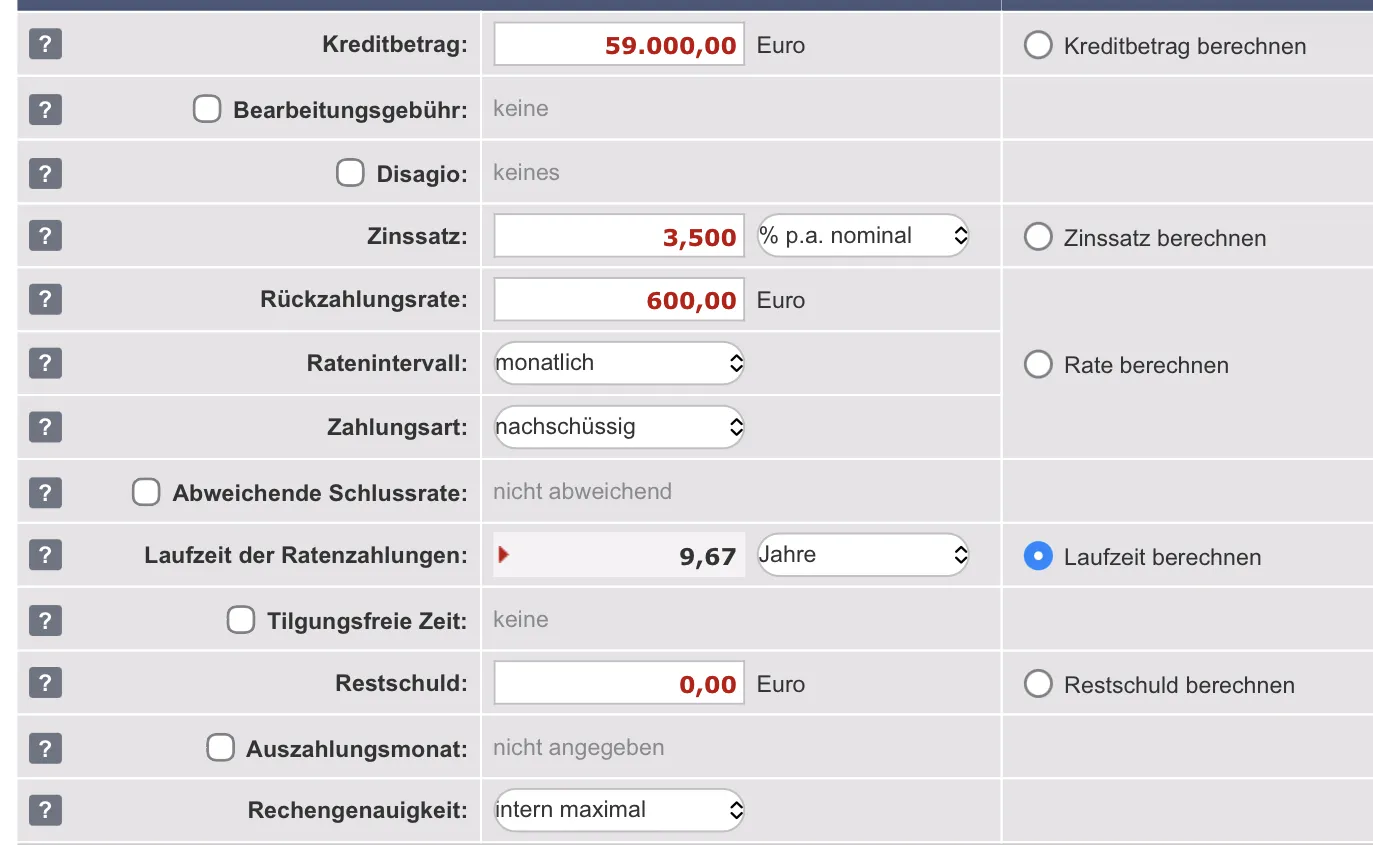

Immobilienkredit:

- mit 1,85% Sollzinssatz

- Zinsbindung bis 05.2037

- Restschuld in 05.2037 ca. 145.000€

Bausparvertrag als Anschlussfinanzierung:

- Schwäbisch Hall, Fuchs Immo 1 XS aus 2017

- Bausparsumme 150.000€

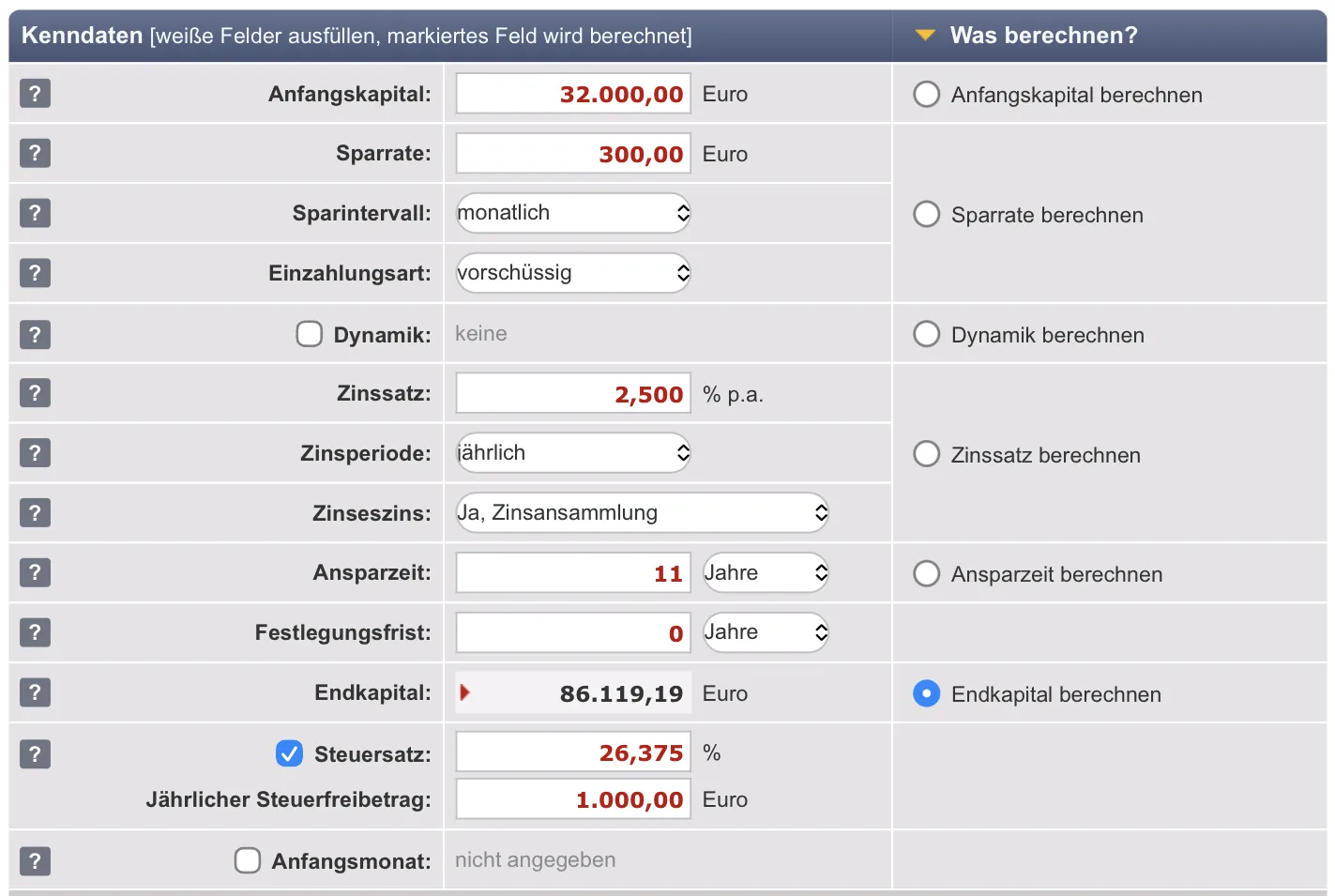

- derzeit ca. 32.000€ eingezahlt

- derzeit mtl. Sparrate von 300€

- Sparzinssatz 0,1%

- Darlehenszinssatz 1,4%

Falls noch etwas fehlen sollte, gerne melden und ich ergänze es.

Nun stellt sich die Frage, lohnt es sich den Zinssatz des Bauspardarlehens zu sichern und dafür wenig bis keine Zinsen zu erhalten oder lieber das Geld rausziehen und in ETF anlegen, um für die restliche Laufzeit die 4-6% für ETF Anlagen zu erwirtschaften?

Bei zweiter Option müsste dann das zwar höhere Eigenkapital für einen weiteren Kredit eingesetzt werden, ggf. mit höherem Zinssatz als der Bausparer.

Danke für Eure Unterstützung vorab![]()

FI-Newbie