Hallo liebe Community,

ich bin ganz neu hier und habe bisher hauptsächlich mitgelesen. Dabei habe ich schon unglaublich viele hilfreiche Informationen für meine eigene Finanzplanung mitgenommen, danke dafür!

Nun habe ich selbst eine Frage, bei der ich gerne eure Einschätzung hätte. In meinem Umfeld gibt es leider nur wenige Menschen, mit denen ich mich über Finanzen austauschen kann.

Kurz zu mir:

Ich bin 48 Jahre alt und beschäftige mich seit etwa fünf Jahren intensiver mit meinen Finanzen. Mein ETF-Depot steht, mein Plan für die Altersvorsorge ebenfalls, und das Thema Finanzen macht mir mittlerweile wirklich Spaß. Gerade bei meinen eigenen Investments habe ich keine Berührungs- oder Verlustängste.

Jetzt geht es allerdings um meine Mutter (es steht eine Erbauszahlung an) und da fühlt sich alles deutlich sensibler an. Ich möchte nichts falsch machen und würde mich deshalb sehr über eure Meinungen freuen.

Vorab wichtig:

Meine Mutter wünscht sich ausdrücklich Unterstützung und Beratung. Ich dränge ihr hier nichts auf. Auch geht es mir nicht um ein mögliches Erbe meinerseits sondern nur darum, dass sie lange mit dem Erbe auskommen kann.

Ausgangssituation:

- 71 Jahre alt

- keine Immobilie

- eher geringe Rente

- Rentenlücke ca. 600 € monatlich (muss noch final berechnet werden)

Nach Ablösung aller Kredite bleiben etwa 130.000 € übrig.

Ziel: Das Geld soll möglichst lange reichen (Kapitalverzehr), Sicherheit steht klar im Vordergrund.

Wichtig:

Sie möchte definitiv kein klassisches Produkt der Sparkasse abschließen. Sie versteht mittlerweile selbst, dass hohe Kosten und fragwürdige Produkte hier eher kontraproduktiv wären.

Meine bisherige Idee:

- Onlinebanking einrichten

Bisher war das kein Thema, aber ich würde es gerne mit ihr zusammen aufsetzen. - Sparkasse behalten

Einfach, weil die Filiale im Ort ist und sie dort im Zweifel persönlich hingehen kann. - Tagesgeldkonto bei der Sparkasse

Dort würde ich die jährliche Rentenlücke plus größere planbare Ausgaben parken:

- 600 € x 12 Monate

- Versicherungen

- Urlaube

- Puffer für Unvorhergesehenes

Gedanke dahinter: Das Geld bleibt für sie „sichtbar“ und fühlt sich nicht komplett weginvestiert an.

- Rest investieren

Aufteilung z. B.:

- 70 % Geldmarkt-ETF

- 30 % All-World-ETF

Beispielrechnung:

Ca. 25.000 € würden zunächst auf dem Tagesgeldkonto bleiben (3 Jahre Rentenlücke + Reserve).

Verbleiben also etwa 105.000 €:

- ca. 73.500 € im Geldmarkt-ETF

- ca. 31.500 € im All-World-ETF

Die Idee wäre:

Der Aktienanteil soll möglichst langfristig liegen bleiben (10–15 Jahre), damit er idealerweise später einen größeren Puffer bildet.

Was mir allerdings Sorgen macht:

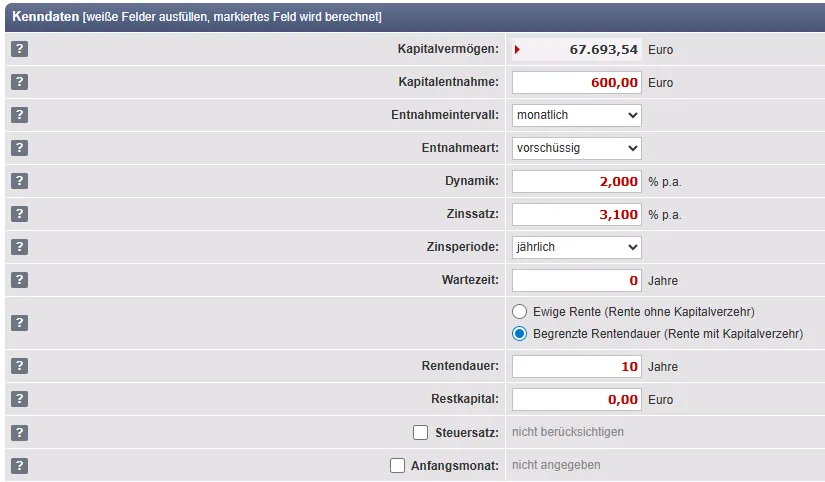

Wenn ich mit einer Entnahme von 600 € monatlich rechne, reichen die 105.000 € grob nur etwa 10–12 Jahre (zudem ist das eine Berechnung ohne Steuern, heißt, es müssen höhere Beträge einberechnet werden). Deshalb frage ich mich, wie man hier einen wirklich sinnvollen und sicheren Plan aufstellen kann.

Meine Fragen an euch:

- Wie sinnvoll findet ihr diesen Ansatz grundsätzlich? Würdet ihr komplett anders vorgehen?

- Übersehe ich irgendetwas?

- Würdet ihr eher alles bei der Sparkasse bündeln (z. B. über den S-Broker), damit es einfacher bleibt?

- Oder lieber einen günstigen Broker wie Scalable Capital nutzen?

- Hat jemand Erfahrungen mit dem Auszahlungsplan bei Scalable?

- Oder würdet ihr euch aus familiären Gründen eher ganz heraushalten?

- Würdet ihr überhaupt am Aktienmarkt investieren?

Meine Sorge ist vor allem:

Wenn das Geld einfach auf dem Girokonto bleibt, könnte es deutlich zu schnell aufgebraucht werden.

Vielen Dank schon mal für eure Einschätzungen! Seid bitte gnädig mit mir. Wir haben noch überhaupt nichts besprochen und es geht mir gerade vor allem darum die Gedanken in meinem Kopf zu sortieren. Wenn meine Mutter sagt, das ist alles nichts für sie, dann halte ich mich komplett raus.

Danke und LG