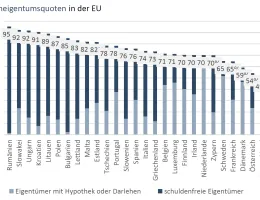

Ich frage mich aber, ob die Idee von flächendeckendem selbstgenutzen Wohneigentum tatsächlich längerfristig realistisch sein kann.

Wieso? Erst mal sind wir von flächendeckendem selbstgenutztem Wohneigentum in Deutschland aktuell meilenweit entfernt (https://de.statista.com/statistik/date…oten-in-europa/). Und gewohnt werden muss immer. Wieso sollte es praktikabler sein, dass der Wohnraum im Besitz von Vermietern ist, als im Besitz der Bewohner?