Darüber habe ich mir noch keine gedanken gemacht, welche broker sind zu empfehlen ?

Viele! ![]()

Hast Du evtl. schon ein Konto bei einer Direktbank (z.B. ING, DKB, usw.)? Dann einfach da den Broker aktivieren und nutzen.

Ansonsten hier schauen: https://www.finanztip.de/wertpapierdepot/

Saidi meinte man soll eine summe dafür investieren, auf die man nicht angewiesen ist. - Doch realistisch gesehen: Kann ein ETF Sparplan auch im Schlimmsten Fall nach einer Laufzeit (z.B. 5 Jahre) = 0 werden ?

NULL = Wertlos ist äußerst unwahrscheinlich. Du kaufst ja über einen Aktien-ETF Unternehmensbeteiligungen (Aktien). Bei NULL wären ja alle Unternehmen in Deinem ETF Pleite. Dann hätten wir alle sicherlich ganz andere Probleme, wenn alle Unternehmen Pleite wären. ![]()

Aber der Kurs kann auch mal empfindlich schwanken. mit -50% Wertverlust muss man durchaus realistisch rechnen.

Nur wenn man nicht verkauft, sondern so eine Phase einfach aussitzt und schön weiter spart kann man dabei dann auch sehr schön profitieren, da Du in so einer Phase die doppelte Anzahl an ETF-Anteilen für Dein Geld erhältst.

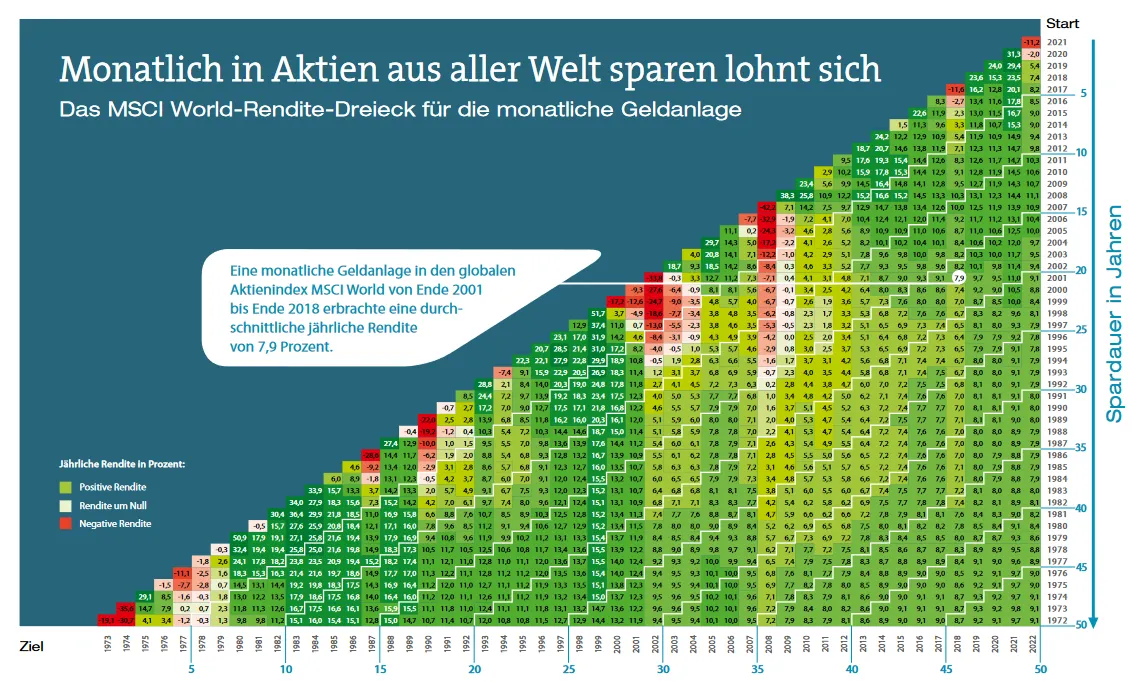

In der Vergangenheit war man mit jedem Euro der investiert wurde nach spätestens 15 Jahren wieder im Plus.

Man sollte aber wirklich nur Geld an der Börse investieren, auf das Du langfristig verzichten kannst (jeder investierte EUR für mindestens 15 Jahre).