Hast Du denn in Deinem Sparer- und Anleger-Leben (immerhin bist Du schon so gut wie 50) zuvor schon mal relevante Beträge (in Bezug auf Dein Gesamtvermögen) am Aktienmarkt angelegt (neben der objektiven gibt es auch eine subjektive Risikotragfähigkeit im Sinne der individuellen Risikotoleranz) ?

Das ist in meinen Augen eine ganz wichtige Frage, die hier im Forum regelmäßig zu kurz kommt.

Ich erinnere mich noch sehr gut daran, wie ich selber drauf war in meiner festverzinslichen Zeit. Ich hätte damals "mein Geld" niemals in so etwas Zappeliges wie Aktien gesteckt, bei denen ich fürchtete, daß man eines Morgens aufwacht, und alles ist weg. Da habe ich doch lieber einen festen Zins, da kann ich berechnen, daß ich jedes Jahr 3% mehr habe. Und am Ende bekomme ich "mein Geld" zurück.

An einem langen Strandspaziergang hat mir mein Referenzfinanzer nahegebracht, daß diese Urangst vor der Börse schlichtweg unrealistisch ist. Nein, morgen früh ist nicht alles weg. Wenn nicht gerade ein Komet die Erde trifft (Dann haben wir andere Probleme, wenn überhaupt noch welche), passiert das auch nicht.

Das kann man den Leuten aber hundertmal sagen, es ist dann immer noch nicht sicher, daß es im Kopf innen angekommen ist.

Insoweit ist der sachliche Rat: "Kauf Dir mal (Aktien-)ETFs", der hier im Forum reflexartig kommt, wenig hilfreich. Solange die Urangst des Deutschen nicht besiegt ist, macht der Frager das nicht (zum eigenen Schaden).

Ich habe es damals ziemlich schnell eingesehen, verstehe und respektiere aber den ängstlichen Achim von damals und kann gut nachfühlen, wie es vielen Fragern hier geht.

Werde im neuen Jahr 50 Jahre alt und werde bis dahin ca 300000€ aus einem Immobilienverkauf generieren und möchte diese gerne sinnvoll und mit eher geringerem Risiko investieren.

... und natürlich ertragreich, das versteht sich ja von selbst.

Was Aktien angeht, war ich bisher jemand, der hier zu sehr das Negative gesehen hat bzw sich von außen hat negativ beeinflussen lassen.Das Thema war bisher aber auch kein ernsthaftes für mich.

Hatte bisher mein Einkommen aus meiner Arbeitskraft, einer vermieteten Wohnung,und einer gewerblich vermieteten Immobilie gemacht. Aus dem gewerblichen Teil möchte ich jetzt raus, auch wenn mir diese über viele Jahre zweistellige Renditen gebracht hat. Diese Zeit ist nun leider aus verschiedenen Gründen vorbei und das Ding macht mir nach einem langjährigen Mieter jetzt gefühlt nur noch Probleme.[...] Ich will dieses Thema einfach hinter mir lassen. [...] Die privat vermietete Immobilie bleibt aber weiterhin bestehen.

... obwohl diese sicherlich keine zweistelligen Renditen bringt.

Zum Thema Aktien (ETFs) habe ja noch etwas Zeit und werde hier mir weiterhin in Ruhe Gedanken machen. Bin noch nie übereilt in irgend ein Thema rein gesprungen und damit immer gut gefahren.

Lies mal mein Finanz-Lieblingsbuch von Hartmut Walz: "Ihre Finanzen fest im Griff". Mit 11,99 € eine überschaubare Ausgabe. Google auch mal bei Stiftung Warentest nach dem "Pantoffelportfolio".

Wenn sich die Leute Gedanken über ihr Vermögen machen, etwa eine Vermögensbilanz aufstellen, betrachten sie regelmäßig lediglich den Teil des Vermögens, den sie sehen (also den frei investierbaren Teil) und lassen ihre festen Alterseinkünfte, also die Rentenanwartschaften, völlig außer Betracht. Sie sagen: "Wenn dann ein Börsencrash kommt, stehe ich im Alter vor dem Nichts!" Nein, natürlich nicht. Selbst wenn die höchst unwahrscheinliche Börsenkatastrophe käme, hätten sie immer noch ihre gesetzliche Rente und das bezahlte Häuschen und was sonst noch. Das unmittelbare Überleben wäre sicher nicht bedroht. Vielleicht haben sie dann nicht mehr das Geld, um ihr Menschenrecht auf eine Fernreise nach Bali umzusetzen, aber das ist ja auch nicht der Weltuntergang, als der das immer dargestellt wird.

Habe einen Bekannten, welcher schon ewige Jahre mit ETFs handelt und damit ein wirklich erhebliches Vermögen geschaffen hat. Dennoch hat er an die 50% seines Kapitals an Festgeld und Tagesgeld gehalten und hier ständig das Beste für sich rausgeholt.

Gemessen daran, daß seine Rente und sein ggf. sonstiges Vermögen seinen Geldbestand vermutlich deutlich übersteigen, hat Dein Bekannter ziemlich konservativ investiert. Wäre er mit dem Aktienanteil höher gegangen, hätte mit Sicherheit mehr herausgeholt (wenn das das Kriterium ist), gerade in den letzten Jahren.

Bei einem Crash hat er dann voller Freude wieder an der Börse nachgekauft.

Das glaube ich nicht. In der Seefahrt, der Jägerei und an der Börse wird geschwindelt, daß sich die Balken biegen. Man muß schon sehr hartgesotten sein, in einer Abwärtsbewegung zu kaufen (abgesehen davon, daß man dazu erstmal die Liquidität haben muß, aus den höchstbeliebten Festgeldern kommt man ja nicht heraus).

Man erzielt bewiesenermaßen das beste Anlageergebnis, wenn man einfach stumpf investiert, an Sonnen- und an Regentagen. Markettiming funktioniert nicht.

Denke ich werde hier eher erstmal einen kleinen 5stelligen Betrag in die zwei genannten ETFs stecken und schauen, wie es funktioniert. Falls das dann tatsächlich in die Hose gehen sollte kann ich damit leben und das ganze geht dann halt in die Erbmasse meiner Kinder.

Wenn Du Dich damit wohlfühlst, mach das so. Es ist ohnehin Dein Geld, mit dem Du machen kannst, was Du für richtig hältst. Wie soll es funktionieren? Was ist Dein Kriterium? Zwei Jahre noch steigen die Kurse, dann fühlst Du Dich sicher und investierst in eine Baisse hinein?

Mit einem "kleinen 5stelligen Betrag" reißt Du nicht viel, in beide Richtungen nicht. Im ziemlich unwahrscheinlichen Totalausfall wären dann von 300 T€ 20 T€ weg. Im überoptimistischen Fall der Verdoppelung hast Du am Ende statt 300 T€ 320 T€.

Der ETF mag pro Jahr 8% zulegen (in den letzten Jahren waren es mehr), Festzins gibt es aktuell noch an die 4%. Aus den 300 T€ kannst Du also 12 T€/a Zins erwirtschaften (vor Steuern), setzt Du 20 T€ davon in einen ETF, kommen statt 12 T€/a 12.800 €/a heraus, also über diese 300 T€ etwa 4,25% statt 4%.

Mich hat damals folgende Überlegung überzeugt: Angenommen, ein Unternehmer hat eine Geschäftsidee. Mit dieser will er natürlich Geld verdienen, sonst macht er das nicht. Er kann diese Idee aber nicht aus eigenen Mitteln finanzieren, also nimmt er Geld auf. Der Finanzier will dafür einen Lohn, nämlich einen Zins, am besten einen festen Zins. Das macht der Unternehmer aber nur, wenn er mit seinem Geschäft mehr erwirtschaftet als den Zins. Aus diesem Grund müssen Aktien, also Geschäftsanteile mehr bringen als ein fester Zins.

Du wirst nun kommen und sagen: Aber das muß nicht immer so sein, das kann kurzfristig auch anders sein. Mit diesem Einwand hast Du recht. Ich habe das Prinzip oben möglichst einfach formuliert und das Tagesgezappel und auch Einzelfälle schlicht herausgelassen.

Auf längere Sicht und über viele Unternehmen ist die Statistik auf meiner Seite und bestätigt mich.

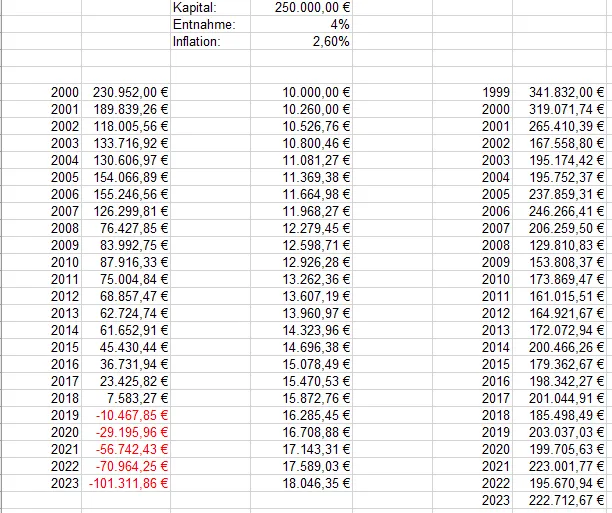

Du stellst Dir eine ausgesprochen sportliche Entnahmerate vor. Die wirst Du aus heutiger Sicht mit einer festverzinslichen Anlage bei weitem nicht erwirtschaften können. Mit Aktien hättest Du das in den letzten zehn Jahren geschafft, sogar locker geschafft. Bei Entnahmestrategien muß man allerdings auch nochmal etwas genauer hinschauen. Aber das hat Zeit. Erstmal muß man investieren, dann abwarten, und erst dann kann man die Früchte ernten.