-60% des Basisindexes (also des Gesamtinvestments) und das nicht unbedingt an einem Tag aber sagen wir mal innerhalb von einem Monat oder Jahr

Da kommt es dann darauf an, wie die Entwicklung verläuft. Die Ausschläge sind einfach deutlich stärker als bei einem nicht gehebelten ETF, und das heißt auch, WENN es mal einen heftigen Absturz an einem Tag gibt, wird es sehr, sehr schwierig, da wieder rauszukommen.

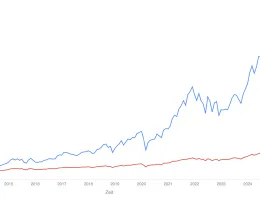

Wenn ich das richtig verstanden habe, wird jeden Tag neu gerechnet. Das heißt zum Beispiel:

8 aufeinanderfolgende Tage mit Renditen von -30%, -15%, -10%, -5%, +5%, +10%, +15%, +30%, also "insgesamt" 60% runter und 60% hoch. Tatsächlich ist mit dem gehebelten ETF fast die Hälfte des Invests weg. Ein nicht gehebelte ETF wäre bei genau dem gleichen Verlauf nur gute 12% im Minus. Steigen an Tag 9 die Kurse wieder um 15%, ist der nicht gehebelte ETF wieder im Plus, der gehebelte ist immer noch fast 30% im Minus. Der Hebel wirkt eben in beide Richtungen.

Beginn: Kurs 100

Tag 1: 5% (d.h. gehebelt 10%): Kurs 105 / gehebelt 110

Tag 2: +10% (d.h. gehebelt 20%): 115,50 / gehebelt 132

Tag 3: +15% (d.h. gehebelt 30%): 132,83 / gehebelt 171,60

Tag 4: + 30% (dh. gehebelt 60%): 172,67 / gehebelt 274,56

Tag 5: -5% (d.h. gehebelt -10%): 164,04 / gehebelt 247,10

Tag 6: -10% (d.h. gehebelt -20%): 147,63 / gehebelt 197,68

Tag 7: -15% (d.h. gehebelt -30%): 125,49 / gehebelt 138,38

Tag 8: -30% (d.h. gehebelt -60%): 87,84 / gehebelt 55,35

Tag 9: +15% (d.h. gehebelt +30%): 101,02 / gehebelt 71,96