wie oben schon angemerkt wurde... private Immobilien werden idR nicht verkauft weil man es WILL (z.B. weil die Marktpreise gerade sinken), sondern weil es die Situation mit sich bringt, Erbengemeinschaft z.B. Wer "ohne Not" überlegt zu verkaufen, setzt sich im allgemeinen ein Limit das erzielt werden muss. Kauft dafür keiner, wird eben nicht verkauft.

Ich denke du sprichst da aus einer privilegierten Blase. Für sehr viele Menschen in diesem Land ist die Immobilie eine notwendige Altersvorsorge. Oft die einzige Altersvorsorge neben der desaströsen GRV. Da spielt es sehr wohl eine Rolle wie sich das Objekt rentiert und ob sich ein anderes Asset nicht mehr rentiert hätte. Die Immobilie wird in diesem Land als sehr rentable und sinnvolle Altersvorsorge gesehen. Das stimmt in der Realität leider sehr selten. Insbesondere bei Menschen, die sich nur wenig Altersvorsorge leisten können. Bei deiner Vermögenshöhe ist es schlichtweg egal was du machst. Du kannst dir auch ,,schlecht" oder ,,weniger gut" leisten. Viele nicht.

Zitat von Taustwie kommst Du drauf dass ich wegen der Marktturbulenzen bei den Immobilien bleibe? Das hat rein gar nix damit zu tun, sondern mit mittleren 6-stelligen Steuernachteilen...

Das hörte sich vor ein paar Tagen aber anders an . . . ![]()

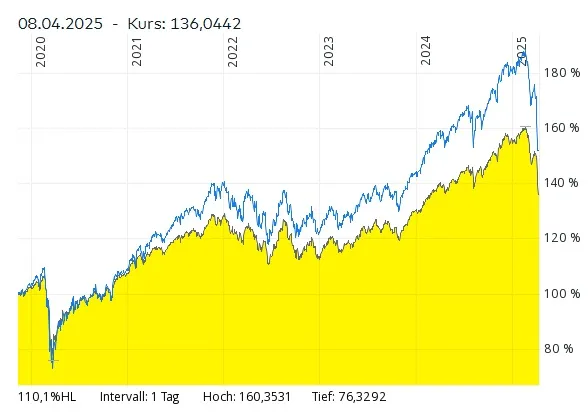

Ich muss grad dran denken, was mir hier im letzten Herbst von einigen, zum Teil seeehr nachdrücklich und fast schon aggressiv „empfohlen“ wurde. Ich solle meine Immobilienanlagen sofort stark reduzieren und in Aktien ETFs umschichten. Dass dadurch zudem 6stellig Steuern fällig werden wenn man das jetzt und nicht erst in ein paar Jahren macht, wäre egal. Aktien ETFs wären die bessere Anlage. Ich bin „nur“ mit meinem freien Geldvermögen eingestiegen, und das auch moderat, so dass ich jetzt noch 50% cash habe zum nachkaufen und mache das auch, aber das zeigt mir mal wieder, dass Assetklassendiversifikation sehr wichtig ist und ich persönlich auch weiterhin immobilienlastig unterwegs sein werde und das nur moderat ausbalanzieren werde ( und dann auch Richtung Gold und nicht nur Aktien), wenn es nicht mehr steuerschädlich ist. Solche politischen Kapriolen an den Aktienmärkten wie jetzt wären gerade zu Rentenbeginn schon herb, wenn da der überwiegende Teil drinsteckt.