...Ich habe aber erkannt, dass dieses Forum nicht der richtige Ort ist darüber zu diskutieren.

Dann lasse es bitte auch. Wir blicken das ohnehin nicht.

...Ich habe aber erkannt, dass dieses Forum nicht der richtige Ort ist darüber zu diskutieren.

Dann lasse es bitte auch. Wir blicken das ohnehin nicht.

Stimmt doch nicht. Mach doch einen PWL-Thread auf.

Ich bin sehr daran interessiert.

Irving Ich finde auch, dass du nicht gleich die Flinte ins Korn werfen solltest. Mach doch einen neuen Thread auf, wie andere das auch gern machen. Wenn du einen aussagekräftigen Titel wählst, musst du vielleicht nicht so grundsätzlich gegen alle diskutieren.

Ansonsten habe ich das Gefühl, dass im wertpapier-forum weitaus mehr Hobby-Analysten unterwegs sind als hier. Liegt vielleicht an der Oberfläche.

Es dreht sich nicht um theoretische Konzepte, sondern um die Anlagestrategie von PWL Capital und Ben Felix. Ich habe aber erkannt, dass dieses Forum nicht der richtige Ort ist darüber zu diskutieren.

PWL verdient sein Geld mit der Beratung von vermögenden Kunden. Bei 5 Milliarden Assets under Management und 2300 Kunden kommst du auf über 2 Millionen pro Kunde. Reines betreutes Kapital, nicht Gesamtvermögen. Und Leute mit sehr viel Geld haben oft auch andere Verpflichtungen...besitzt man zum Beispiel noch eine Firma, braucht man in Krisenzeiten eventuell liquide Mittel, um diese Firma am Laufen zu halten. Da ist die Abweichung vom Durchschnitt wahrscheinlich.

Teil 1 des Videos postuliert, dass das Marktportfolio als aggregierter Durchschnitt aller Investoren nur für den Durchschnittsinvestor optimal sein kann. Eine Tautologie. Teil 2 dreht sich darum, was man alternativ machen kann und das sind im Wesentlichen die Faktoren. Beide Teile sind vor allem theoretisch. Und in Teil 3 dreht er dann das Rad größtenteils zurück, denn in der Praxis ist nicht nur zweifelhaft, welche Faktoren denn jetzt wirklich existieren und ob ein einfach auszunutzender Faktor in der Zukunft überhaupt Bestand haben wird. Sondern es ist auch klar, dass das Marktportfolio immer noch eine sehr gute Lösung ist, am wenigsten Arbeit macht und das geringste Risiko hat, etwas falsch zu machen. Zu beachten ist auch, dass wir meisten doch relativ durchschnittlich sind. Ob man jetzt 10k mehr oder weniger verdient, ändert nicht so viel dran

Das Thema hatten wir schon mehrfach. Jeder denkst, dass sein Objekt besser ist als der Durchschnitt. Echt?

Genau das meine ich. Du überträgst Deine Erfahrungen von Aktienmärkten auf Immobilienmärkte. Das funktioniert aber eben nicht.

An Aktienmärkte findest Du Investoren. Der Immobilienmarkt ist zweigeteilt mit Investoren und Selbstnutzern. Selbstnutzer schauen aber nicht auf die Rendite, sondern sind vom Lebensgefühl geleitet. Weiterhin gibt es viele Beteiligte, die genau eine Immobilie in ihrem Leben kaufen. Und umgekehrt gibt es viele Immobilien, die für einen renditeorientierten Investor absolut ungeeignet sind. Also ist es im Gegensatz zum Aktienmarkt eben sehr wohl möglich, ein Objekt zu kaufen, das besser ist, als der Durchschnitt. Du brauchst nur ungeeigneten Objekte auszusortieren.

Ich weiß sehr wohl, dass das für einen Anleger, der seinen Horizont auf liquide und transparente Märkte beschränkt, schwer verständlich ist. Jede Immobilie ist einzigartig, intransparent und illiquide.

Davon zu unterscheiden sind aber Strategien, die bspw. auf Zeitungsartikel reagieren möchten und je nach Stimmung am Markt oder anderen Kriterien umschichten.

ich kann nur für mich sprechen....von umschichten spreche ich erstmal nicht, sondern ob man hohe Einmalbeträge immer sofort "All in" in den Markt stellt oder ob man sich zu dem Zeitpunkt die aktuelle Lage anschaut. Ist man erst mal voll investiert mit allem was man in dem risikobehafteten (Aktien)Teil haben will, stellt sich die Frage nochmal anders.

Ich seh das auch nicht emotional sondern erst mal mathematisch.

1) Wenn man sich einig ist, dass es eine Regression zum Mittelwert gibt, dann ist die Entfernung vom langjährigen Mittelwert schon mal ein guter Indikator und aktuell sind die Märkte eben weit vom langjährigen Mittelwert nach oben gelaufen. Es wird also irgendwann zurückkommen müssen (wenn man an die Regression zur Mitte glaubt). Das heißt nicht, dass es sich nicht erst mal noch weiter von der Mitte nach oben entfernen kann, nur irgendwann wird es zurückkommen, entweder über eine schnelle starke Gegenreaktion (crash) oder eine längerfristige "Underperformance" unter dem langfristigen Mittel von ~7%. (davon gehen z.B. die großen US Banken für die nächste Dekade aus...die reden von 3-4%)

2) die Antwort auf die Frage nach dem "Wann" und "Warum" die Rückkehr passiert/beginnt kennt man nicht...das kann ein verheerendes Erdbeben in Kalifornien sein, eine noch viel schlimmere Pandemie oder ähnliches, eben ein schwarzer Schwan...das kann man nicht vorhersehen und diese sehr plötzlichen und schnellen Ereignisse sind eigentlich immer negativ für den Markt. Mögliche positive "Ereignisse" wie technische Weiterentwicklung dauern länger und werden daher immer nach und nach in den Markt eingepreist und sind eben keine "Ereignisse", wie z.B. auch KI.

Dazu gibt es aber auch noch bekannte "Risiken", die sich sowohl positiv als auch negativ auf den Markt auswirken können wie z.B. sich abzeichnende politische Verwerfungen oder Konflikte die sich ausweiten können. Ja, die können potentiell auch positiv für den Markt sein, wie z.B. das Sozioökonomische Experiment von Milei in Arg, das ist eher eine Chance nach oben als nach unten für das angeschlagene Land. Auch KI ist eine Chance, aber für mich schon sehr hoch eingepreist, zumindest höher als die Risiken nach unten.

In Summe ergab sich für mich ein Gesamtbild aus 1) und 2) wonach ich entschieden habe, wie hoch ich %ual vom möglichen Invest einsteige. Dass die Märkte in den letzten 15a sehr gut gelaufen sind und inzwischen eben sehr deutlich über dem Mittelwert liegen ist einfach zu sehen (sogar Finanztipp reduziert deswegen die durchschnittliche Renditeerwartung für die nächsten Jahre/Jahrzehnte auf 5-6% und damit eben unter den langjährigen Mittelwert weil es eben zurückkommen muss nach dem Ansatz der Regression zur Mitte).

und das überproportionale Wachstum war v.a. von den USA und Tech getrieben. Von den bekannten Risiken aus 2) liegen aber etliche genau da und haben bei deren Eintreten für mich eben eher das Risiko von negativen als von positiven Auswirkungen auf den Markt.

Ich sag mal so rum: wären die Märkte seit 15a weit unter dem langjährigen Mittel gelaufen und Trump hätte an der Welt- und Wirtschaftsordnung gedreht, könnte man das auch als Chance sehen. So sind die aktuellen Krisen (und fast überall sind die USA involviert) aber eher ein Risiko für eine deutliche Marktkorrektur, zumindest sehe ich das so.

Ob es so kommt bzw. ob es besser gewesen wäre "All in" zu gehen, weiß ich in ca. 15a. Und das ist auch kein Schwarz/Weiß Spiel, sondern eine Abschätzung von Wahrscheinlichkeiten.

Es kann auch rel. stabil 3-5%/a nach oben gehen die nächsten Jahrzehnte bis man wieder bei der Mitte ist, ganz ohne große Rücksetzer von >20%. Hielt ich für etwas weniger wahrscheinlich wie eine/mehrere deutliche Korrektur(en) und deswegen bin auch überhaupt eingestiegen. Dann hätte ich etwas Rendite gegen "sichere" Anlagen verschenkt, dann wär das halt so...

Am klar unwahrscheinlichsten war und ist für mich eine weitere Dekade mit Renditen weit über dem Mittelwert...dafür sehe ich zu wenig positive "Risiken" = Chancen

Der Immobilienmarkt ist zweigeteilt mit Investoren und Selbstnutzern. Selbstnutzer schauen aber nicht auf die Rendite, sondern sind vom Lebensgefühl geleitet.

Meiner Meinung nach ist es noch weiter unterteilt. In Investoren die auf Rendite/Vermögensaufbau abzielen und versuchen das zu optimieren und "Investoren" die die Immobilie im wahrsten Sinne des Wortes als Betongold = Wertaufbewahrung sehen. Ich zähle mich zu 1) mein Schwiegervater und sehr viele andere Private (die klare Mehrzahl der Privaten) sind 2).

Einfach eine neu/sanierte Wohnung von einem Makler kaufen "weil Geld übrig ist" und zu einem Preis vermieten die auch die Whg nebenan seit 10a pro m² kostet und möglichst keinen Aufwand damit haben wollen (Verwaltung etc.), wird keine gute Rendite erzielen und ist trotzdem für viele eine gute "Wertaufbewahrung", einfach weil es einen greifbaren stabilen Wert darstellt (wie sagt mein Schwiegervater: Grund und Boden lässt sich nicht vermehren), zumindest solange man in einer Region kauft in der absehbar auch Nachfrage besteht....das sollte man mMn schon im Auge haben. Das gleiche Geld in Aktien ETF´s anlegen hätte sehr wahrscheinlich eine höhere Rendite auf 20a, würde aber nicht als schwankungs/risikoarmes Investment verstanden werden, sondern als "riskantes" Vorgehen mit dem Ziel das Vermögen zu mehren. Das ist aber oft gar nicht das Ziel der "Immobilienanleger", man will ruhig schlafen und die erarbeiteten Werte gut verstaut wissen. Deswegen haben vermögende Personen oft großeImmobilienbestände...nicht wegen der Rendite, sondern um die Werte stabil zu erhalten.

Ich zähle mich (noch) zu 1) weil ich darüber Vermögen/Werte aufbauen wollte. Ich käme aber auch nicht auf die Idee hier einfach eine Immobilie zu kaufen, die für 35, ja teils 40 Nettojahreskaltmieten über den Tresen geht.

Der größte Hebel liegt im Einkauf und dann vor allem darin, was man daraus macht und darüber den Wert steigert (sei es durch Sanierung im Bestand oder durch Grundstücksentwicklung).

Der andere Hebel liegt in der viel besseren Fremdkapitalverfügbarkeit, den steuerlichen Gestaltungsmöglichkeiten und nicht zuletzt darin, dass man die laufenden Mieterträge (zumindest in großen Teilen) selber bestimmen kann. Die Wertsteigerungen an sich durch das Zinsumfeld oder politische Rahmenbedingungen sind dann nur das Sahnehäubchen, auch wenn das Sahnehäubchen die letzten 15a recht schmackhaft war.

Um über Immobilien wirklich Vermögen aufzubauen reicht es aber eben nicht einfach was zu kaufen und zu warten, da muss man was tun dafür. Das ist auch der Grund warum ich erst mal keinem empfehle das so wie ich zu machen, dann das bedeutet über viele Jahre quasi einen zweiten Job zu haben. Aber wenn man sich da reinarbeitet und eben viel selber gestaltet/macht und nicht andere machen (und die Gewinne dafür einstreichen) lässt, dann kann man darüber sehr wohl was aufbauen. Im Aktienmarkt ist man Beifahrer (ETF) oder man zockt und hat Glück/Pech, bei den Immobilien kann man am Steuer sitzen, wenn man es denn möchte und ist selber verantwortlich ob was draus wird. Wenn man nur Beifahrer ohne Verantwortung und Aufwand sein will, dann ist es eben nur der Werterhalt...das ist aber auch einer Gründe, warum "der Immobilienmarkt" eben nicht mit "dem Aktienmarkt" verglichen werden kann

Also ist es im Gegensatz zum Aktienmarkt eben sehr wohl möglich, ein Objekt zu kaufen, das besser ist, als der Durchschnitt. Du brauchst nur ungeeigneten Objekte auszusortieren.

(5) Werden die allgemeinen Aussagen in diesem Blog-Beitrag dadurch relativiert, dass jede Immobilie ein Einzelfall ist?

Nein. Für jede Immobilie, die sich besser entwickelte als die hier dargestellten Mittelwerte, existiert eine andere, die noch schlechter abschnitt. Die allermeisten einzelnen Objekte bewegen sich preismäßig sehr ähnlich wie der Markt. Weniger als zwei Prozent aller Objekte sind echte Unikate, die sie sich über ein Jahrzehnt oder länger komplett von Markttrends positiv abkoppeln können.

(6) Ist es möglich als Investor, systematisch (also zuverlässig) attraktive Immobilien herauszupicken und unattraktive Immobilien zu vermeiden?

Möglich ja, aber nicht wahrscheinlich. Profis scheinen es jedenfalls nicht systematisch zu können. Man betrachte beispielhaft die schlechte Entwicklung der Aktienkurse der namhaften börsennotierten Immobilienunternehmen in Deutschland in den letzten fünf Jahren (Vonovia, Deutsche Wohnen, LEG, TAG, Adler und andere). Und zu glauben, dass die Durchführung eines profitablen Immobilienprojektes während der letzten 15 Jahre in Deutschland ein hinreichender Beweis für Kompetenz und Können sei, zeugt selbst nicht eben von kognitiver Kompetenz. In diesen 15 Jahren konnte so gut wie jeder in Deutschland mit Immobilien gut verdienen. Können war dafür keine notwendige Voraussetzung. Genauso wenig wie man Können brauchte, um von 1995 bis 1999 sein Geld mit Aktien zu verdreifachen.

![]()

PWL verdient sein Geld mit der Beratung von vermögenden Kunden. Bei 5 Milliarden Assets under Management und 2300 Kunden kommst du auf über 2 Millionen pro Kunde. Reines betreutes Kapital, nicht Gesamtvermögen. Und Leute mit sehr viel Geld haben oft auch andere Verpflichtungen...besitzt man zum Beispiel noch eine Firma, braucht man in Krisenzeiten eventuell liquide Mittel, um diese Firma am Laufen zu halten. Da ist die Abweichung vom Durchschnitt wahrscheinlich.

Teil 1 des Videos postuliert, dass das Marktportfolio als aggregierter Durchschnitt aller Investoren nur für den Durchschnittsinvestor optimal sein kann. Eine Tautologie. Teil 2 dreht sich darum, was man alternativ machen kann und das sind im Wesentlichen die Faktoren. Beide Teile sind vor allem theoretisch. Und in Teil 3 dreht er dann das Rad größtenteils zurück, denn in der Praxis ist nicht nur zweifelhaft, welche Faktoren denn jetzt wirklich existieren und ob ein einfach auszunutzender Faktor in der Zukunft überhaupt Bestand haben wird. Sondern es ist auch klar, dass das Marktportfolio immer noch eine sehr gute Lösung ist, am wenigsten Arbeit macht und das geringste Risiko hat, etwas falsch zu machen. Zu beachten ist auch, dass wir meisten doch relativ durchschnittlich sind. Ob man jetzt 10k mehr oder weniger verdient, ändert nicht so viel dran

Kann man mit einem Multi-Faktor-ETF wirklich so viel falsch machen? Ist das nicht ein Argument mit der Produktpalette von vor 20 Jahren?

Bist du dir mit 10k sicher? Die Risikoprämien der Faktoren waren deutlich über 1% p.a. nach Kosten und nach ihrer Entdeckung.

Wie kommst du darauf, dass die Faktoren zweifelhaft sind? Wie viele Wissenschaftler ohne Interessenkonflikt haben Fama+French widerlegt ? Hast du dazu Quellen?

Wie kann eine Risikoprämie langfristig keinen Bestand haben? Gilt das nur bei Faktoren oder auch für Aktien (auch eine Risikoprämie)?

Wie kommst du darauf, dass die Faktoren zweifelhaft sind? Wie viele Wissenschaftler ohne Interessenkonflikt haben Fama+French widerlegt ? Hast du dazu Quellen?

Schau dir das Video nochmal an. Ben Felix selbst sagt, dass sehr viele mögliche Faktoren gibt, aber kein Konsens in der Forschung dazu besteht. Wer sehr viel Daten hat, findet eben viele Scheinkorrelationen und wenn man dann akzeptiert, dass ein Faktor auch mal ein Jahrzehnt Unterrendite liefern kann, wird die Verifikation noch schwieriger.

Interessant ist hier auch ein Blick in die Erklärungen für die Faktoren. Fama und French erklären ja alles mit mehr Risiko...bei der Erklärung gehe ich für Small Caps noch einigermaßen mit, aber nicht bei Value oder gar Faktoren wie Profitabilität. Da bin ich eher auf der Seite von Ben Graham...eine gute Firma zu einem günstigen Preis verringert das Risiko deutlich.

Dazu kommt das Problem, dass ein Blick in die Vergangenheit nur die halbe Miete ist. Wenn etwas eine zuverlässige Überrendite liefert und extrem einfach (z.B. durch den Kauf eines Small Cap oder Value ETF) auszunutzen ist, wird die Überrendite durch die Nutzung zerstört.

Und ja, man kann jetzt einwenden, dass dann ja auch die Überrendite von Aktien gegenüber Anleihen verschwinden müsste. Dabei übersiehst du aber, dass der Schritt von Fremd- zu Eigenkapital ein ganz anderer ist, als von Marktkapitalisierung zum Faktor.

Bist du dir mit 10k sicher? Die Risikoprämien der Faktoren waren deutlich über 1% p.a. nach Kosten und nach ihrer Entdeckung.

Es ging um das Einkommen des Investors.

Aber 1% p.a. und einfach auszunutzen über einen real existierenden ETF, nehme ich dir nicht ab. Darfst aber gerne ein Beispiel bringen, das über mehrere Jahrzehnte den ACWI oder All-World als Benchmark mit dem entsprechenden Vorsprung schlägt

Da bin ich eher auf der Seite von Ben Graham...eine gute Firma zu einem günstigen Preis verringert das Risiko deutlich.

Ahhhhh so! Jetzt habe ich verstanden!

Man muss einfach günstig einkaufen, während der Rest der Welt zu doof ist, die günstigen Preise zu erkennen?!

Ja, jetzt weiß ich Bescheid. Danke! ![]()

Darfst aber gerne ein Beispiel bringen, das über mehrere Jahrzehnte den ACWI oder All-World als Benchmark mit dem entsprechenden Vorsprung schlägt

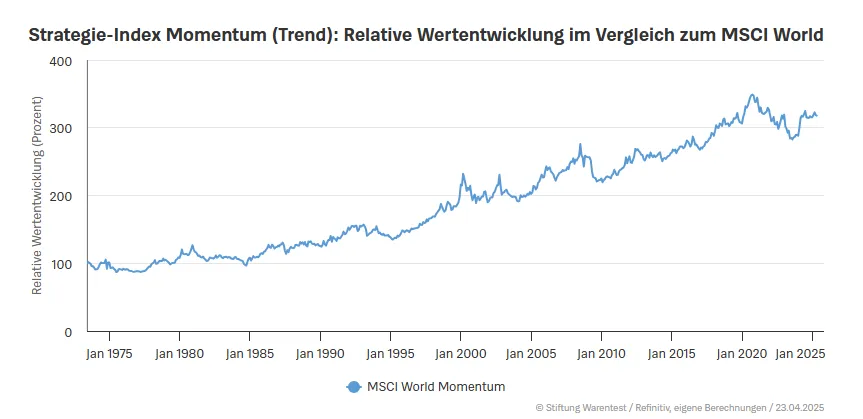

ich hab mir Ende letzten Jahres Faktor ETF´s als Option für den Einstieg angeschaut und die (recht übersichtlich aber doch ganz gut zusammengefasste) Seite von Stiftung Warentest gefunden

Auf lange Sicht (seit 1975) hat nur "Momentum" einen MSCI World dauerhaft geschlagen bzw. war nur selten in rel kurzen Zeiträumen unterlegen.

24.4.2025

Hallo Forumsfreunde

ich bin heute zum ersten Mal auf dieses Thema "antizyklisch kaufen" gestoßen

Ich abe mich gewundert warum es da über 200 Kommentare geben kann.

Das wollte ich mir dann doch ansehen.

Jetzt habe ich aber schnell festgestellt, dass es zuletzt gar nicht mehr um AKTIEN ging, sondern um IMMOBILIEN

Bei Kapitalanlage in AKTIEN ist es seit vielen Jahren x-fach nachgewiesen und berechnet worden, dass das antizyklische kaufen - also bei gefallenen Kursen - langfristig eine geringere Rendite bringt, also das Halten und Liegenlassen incl. Dividenden.

Meist sind es jedoch die Börsenneulinge die sich von einzelnen gelungenen Turn-Around-Spekulation begeistern lassen und dann weiterhin ihr Glück damit versuchen.

Immoblien sind wohl auch eine Anlage in Sachwerte,

haben jedoch im Vergleich zu Aktien gewaltige Unterschiede

Der größte Vorteil einer Kapitalanlage in Immobilien besteht darin, dass man Immobilien auch mit wenig oder gar keinem Eigenkapital kaufen kann und die Abzahlung des Darlehens mit den steigenden MIeten erfolgt.

Ich selbst konnte nur mit IMMOBILIEN mein heutiges Millionenvermögen aufbauen.

Allerdings habe ich in jungen Jahren (in den 1970er und 1980er Jahren) damit schon begonnen und auch Dank einer örtlichen Hausbank mit nahezu Vollfinanzierungen arbeiten können.

Ich habe in den Anfangsjahren zunächst kleinere Eigentumswohnungen gekauft in der Preisklasse damals von unter 100.000 DM, also umgrechnet 50.000 Euro

Teillweise auch bei Zwangsversteigerungen

Später dann ganze ältere Mehfamilienhäuser in der Innenstadt von Stuttgart mit meist 6 - 10 Wohnungen und Gewerbe im Erdgeschoss. Viele Handwerker haben solche Häuser früher fürs Alter gekauft, daher kommt auch der Name "Rentenhaus".

Als die dann gestorben sind haben oft die Witwen das Haus verkauft und den Erlös in Festgeld angelegt was damals 5% und mehr Zins gebracht hat.

Auf Grund der jahrzehntelangen guten Bonität hat mir die Bank sogar in der Innenstadt von Sutttgart in der Schloßstrasse ein Geschäftshaus im 2-stelligen Mio.-Wert finanziert (mit 4% gestaffelter Anfangskaltmiete)

Auf diese Weise konnte ich mit IMMOBILIEN mir im Laufe von Jahrzehnten ein für schwäbische Verhältnisse imenses Vermögten aufbauen.

Nachdem die ganzen Immobilien im Laufe von 20 - 30 Jahren abbezahlt waren

und ich inzwiImmoblien verkauft (oder an Angehörige übertragen)

und den Erlös voll in Aktien (mit Dividende) investiert.

Heute bin ich bekanntlich fast 80 Jahre alt und lebe seit vielen Jahren von den Dividenden.

Das wäre OHNE Immoblien nicht möglich gewesen.

Daher ist die Diskussion hier Aktien ODER Immobilien eigentlich nicht richtig

weil man Immobilien auch OHNE oder mit wenig Geld kaufen kann,

bei Aktien braucht man jedoch erstmal das Kapital.

Beim Kauf von Immobilien und auch von Aktien war es jedoch immer egal ob das zyklisch war oder nicht, ob teuer oder billig,

Obman teuer oder billig gekauft hat, weiß man ohnehin erst hinterher.

Ich habe IMMER gekauft!!

Daher sollter Ihr Euch hier nicht so sehr über den richtigen Zeitpunkt Gedanken machen sondern einfach kaufen und liegenlassen und sich anderen Dingen im Leben widmen und sich ganz nebenbei auch noch über automatisch steigende Dividenden freuen.

Davon kann ein Immobilienanleger nur träumen.

Viele Grüße aus Stuttgart McProfit

Ich bin erst Ende letzten Jahres größer in den Aktienmarkt eingestiegen (weil erst da größere Summen frei wurden zum investieren), habe mir aber über 50% "cash" behalten um im Falle von Korrekturen nachzukaufen. Plan ist: Je 5% runter vom ATH meiner Welt ETFs, 10% vom bisher nicht investierten cash in den Aktienmarkt. Der letzte Nachkauf war bei -20%, also sind jetzt 40% vom damaligen cash inzw. investiert und 60% sind noch da....

[...]

Dann wäre das so, korrekt. Aber die Wahrscheinlichkeit, dass wir in den nächsten Jahren nicht mehrfach >5% unter ATH sehen, halte ich für gleich 0

Was meinst Du mit "mehrfach" >5% unter ATH? Investierst Du das nächste Mal bei -25% vom bisherigen ATH? Oder auch dann, wenn es ein neues ATH gibt und es davon wieder 5% runtergeht?

Beispiel:

Bisheriges ATH = Kurs 100

Invest 10% bei Kurs 95

Invest weitere 10% bei Kurs 90

Invest weitere 10% bei Kurs 85

Invest weitere 10% bei Kurs 80

Investierst Du erst wieder, wenn der Kurs bei 75 liegt? Oder investierst Du auch dann, wenn der Kurs irgendwann mit 105 ein neues ATH erklimmt und dann auf 100 runtergeht?

Hallo Taust

Deine Idee 50% des Kapitals in CASH zu halten um bei einem Kursrückgang billiger nachzukaufen hört sich gut an.

Lass Dir von einem Forumsfreund hier der seit 40 Jahren in Aktien investiert jedoch sagen, dass diese Idee in der Praxis KEINE höhere Rendite bringt eher WENIGER

Das erste Problem ist:

Wenn Du 50% CASH hälst, dann ist das Geld das zunächst mal an der WErtentwicklung von Aktien nicht dabei ist. Diese Rendite fehlt erstmal.

Zusätzlich bekommst Du für dieses Cashgeld auch keine Dividende,

Wenn die Aktienkurse steigen, was sie nun mal bekanntlich viel öfters und länger tun als fallen, dann hast Du außerdem keine richtige Freude.

Immer rechnest Du Dir den entgangenen Gewinn aus den Du hättest wenn Du so wie z .B. ICH voll investiert wärst.

Weiterhin musst Du ständig hoffen, dass die Aktienkurse ENDLICH mal fallen, damit Du Dein Cashgeld los wirst.

Das ist ja schon mal blöd.

Für Deine vorhandenen Aktieni freust Du Dich an steigeniden Kursen

gleichzeitig hoffst Du aber auf einen Kursrückschlag damit Du Dein übriges Geld los wirst.

Schon aus diesem Grunde solltest Du diese Strategie vergessen.

Falls ich Dich noch nicht überzeugt habe, dann einfach weiterlesen.

Angenommen es kommt jetzt ENDLICH zu dem von Dir erhofften Kursrückgang.

Meist sind dann die Ausgangskurse jedoch schon so gestiegen, dass auch nach dem Kursrückgang die Kurse oft noch höher sind als zu dem Zeitpunkt wo Du absichtlich beim ersten Mal nicht gekauft hast.

Also nochmal blöd, jetzt kaufst Du Aktien zu einem Kurs zu dem Du sie schon früher hättest kaufen können.

Es geht aber noch weiter, und es wird noch schlimmer.

Angenommen die Kurse sinken auf breiter Front weil irgend ein Politiker etwas Dummes sagt oder was auch immer es für Gründe gibt.

Wenn Aktienkurse fallen, dann sind erstmal die Meldungen in der Zeitung negativ.

Je tiefer die Kurse desto schlechter die Meldungten.

Dann kommen alle Schwarzmaler aus ihren Ecken und schreiben dass es diesmal ganz anders ist noch noch viel schlimmer kommt.

Die meisten Privatanleger haben in solchen Zeiteni meist keinen Mut zu kaufen sondern warten weiter ab. Oft solange bis die Kurse wieder höher sind und dann ärgen sie sich weil sie nicht zum Tiefstkurs gekauft haben.

Lieber Taust, auch wenn Du es vermutlich nicht glauben willst:

Diese Strategie kann tatsächlich hin und wieder funktionieren.

In anderen Fällen wäre das Gegenteil davon genau das Richtige gewesen.

Am Ende wirst Du zur Erkenntnis kommen:

Man kann der Börse kein Schnippchen schlagen.

Kauf Dir Aktien von guten inernationalen Unternehmen und wenn Du übriges Geld hast stocke auf, egal wann, immer wenn Du Geld hast!!!!

Lass alles liegen, freu Dich über die ständig steigenden Dividenden und die langfirstig steigende Aktienkurse und genieße die schönen Dinge im Leben.

Leider hat mir vor 40 Jahren das keinere gesagt.

Ich musste alle Fehler selbst machen.

Daher ist dieses Forum ein Glücksfall für Neulinge - sofern sie die Ratschläge hier annehmen.

Viele Grüße aus Suttgart McProfit

Ich selbst konnte nur mit IMMOBILIEN mein heutiges Millionenvermögen aufbauen.

ich ebenfalls, aber laut einigen hier war das alles reines Glück und man hätte genauso gut Wetten auf Einzelaktien eingehen können, das wäre genauso erfolgsversprechend gewesen ![]()

Daher ist die Diskussion hier Aktien ODER Immobilien eigentlich nicht richtig

weil man Immobilien auch OHNE oder mit wenig Geld kaufen kann,

bei Aktien braucht man jedoch erstmal das Kapital.

eben, wie oben schon gesagt: die viel einfachere und bessere Fremdkapitalverfügbarkeit ist schon mal ein sehr guter/großer Hebel um darüber Vermögen erst mal aufzubauen...

Aber das führt hier zu nichts und für viele ist das auch nichts für den Vermögensaufbau, das verstehe ich schon. Viele Privaten gehen den Weg eher andersrum: Vermögen über Arbeit/Unternehmertum aufbauen und dann die entstandenen Werte in Immobilien sichern...dass das dann nicht mehr die große Rendite bringt ist auch klar, aber eben auch nicht mehr das Ziel....daher kann man aber auch die Märkte nicht miteinander vergleichen.

Ahhhhh so! Jetzt habe ich verstanden!

Man muss einfach günstig einkaufen, während der Rest der Welt zu doof ist, die günstigen Preise zu erkennen?!

Ja, jetzt weiß ich Bescheid. Danke!

Das ist das Konzept von Value Investing in einem Satz. Zugegeben...früher war das deutlich einfacher und zu Zeiten von Ben Graham gab es wohl häufiger Firmen, die unter Buchwert gehandelt wurden. Sprich: die Maschinen, Lagerbestände, etc. waren mehr wert als die Firma an der Börse. In diesem Fall ist das Verlustrisiko faktisch nicht mehr vorhanden, da durch die reine Liquidation ein Gewinn erzielt werden könnte und jeglicher Gewinn aus dem operativen Geschäft obendrauf kommt. Die Schwierigkeit bestand natürlich darin, solche Firmen zu Papierzeiten zu finden. Mittlerweile wäre es grundsätzlich leichter, aber weil es viel einfacher ist und es viel mehr professionelle Investoren am Markt gibt, sind richtig gute Gelegenheiten fast vollständig verschwunden.

Wie dem auch sei...Value Investing ist ein Konzept zur Risikominderung, das aber einen fachkundigen und aktiven Investor erfordert. Der Value Faktor schlägt in die gleiche Kerbe, aber ohne sich um die Details zu scheren. Deshalb erlaube ich mir eine gewisse Skepsis.

Das ist das Konzept von Value Investing in einem Satz. Zugegeben...früher war das deutlich einfacher und zu Zeiten von Ben Graham gab es wohl häufiger Firmen, die unter Buchwert gehandelt wurden. Sprich: die Maschinen, Lagerbestände, etc. waren mehr wert als die Firma an der Börse. In diesem Fall ist das Verlustrisiko faktisch nicht mehr vorhanden, da durch die reine Liquidation ein Gewinn erzielt werden könnte und jeglicher Gewinn aus dem operativen Geschäft obendrauf kommt. Die Schwierigkeit bestand natürlich darin, solche Firmen zu Papierzeiten zu finden. Mittlerweile wäre es grundsätzlich leichter, aber weil es viel einfacher ist und es viel mehr professionelle Investoren am Markt gibt, sind richtig gute Gelegenheiten fast vollständig verschwunden.

...

Ich habe mir mal die Mühe gemacht. Es hat ca. 10 Sekunden gedauert.

Ich empfehle die Deutsche Bank! Die wird unter Buchwert gehandelt.

Viel Spaß beim Reichwerden! ![]()

ch habe mir mal die Mühe gemacht. Es hat ca. 10 Sekunden gedauert.

Ich empfehle die Deutsche Bank! Die wird unter Buchwert gehandelt.

Viel Spaß beim Reichwerden!

Du solltest das Ganze nicht so ins Lächerliche ziehen….

Konstruktiv sieht anders aus….

Alles anzeigen

Alles anzeigenBeispiel:

Bisheriges ATH = Kurs 100

Invest 10% bei Kurs 95

Invest weitere 10% bei Kurs 90

Invest weitere 10% bei Kurs 85

Invest weitere 10% bei Kurs 80

Investierst Du erst wieder, wenn der Kurs bei 75 liegt? Oder investierst Du auch dann, wenn der Kurs irgendwann mit 105 ein neues ATH erklimmt und dann auf 100 runtergeht?

zweiteres...wenn bei "105" (oder auch 101, eben dem neuen ATH) noch was da ist zum investieren und es wieder 5% unter das neue ATH fällt, dann wird da wieder 10% investiert solange bis "alles" von dem Einmalbetrag weg ist.

Dazu kommt aber eh, dass ich einen Sparplan am laufen habe, der die aktuell noch (solange ich noch arbeite) hohen regelmäßigen Überschüsse aus Vermietung und Lohn pro Monat eh in den Markt schiebt, ganz ohne Betrachtung der aktuellen Stände...ist auch hoch 4stellig pro Monat

McProfit :

Lass Dir von einem Forumsfreund hier der seit 40 Jahren in Aktien investiert jedoch sagen, dass diese Idee in der Praxis KEINE höhere Rendite bringt eher WENIGER

ich verstehe das und ganz langfristig auf viele Datenpunkte betrachtet ist das rein STATISTISCH auch völlig richtig....ist ja auch logisch, wenn man davon ausgeht dass "die Märkte" immer "long only" sind.

Wenn im Spätherbst 24 alle Kennzahlen auf dem Mittelwert gewesen wären, also auf dem langfristig zu erwartenden Mittelwert, dann wäre ich auch deutlich höher eingestiegen, das war es aber nicht, sondern eben sehr weit weg davon nach oben plus die nicht von der Hand zu weisenden diversen politischen Risiken und Krisenherde. Die zweite Regel neben "die Märkte steigen langfristig immer weiter" ist eben auch, dass es auch eine Regression zum Mittelwert gibt die irgendwann kommen muss.

Zusätzlich bekommst Du für dieses Cashgeld auch keine Dividende,

aber so ist es eben auch nicht, zwar keine Dividende, aber Rendite...man bekommt zumindest die Rendite der "sicheren" Anlagen wie GMF oder Staatsanleihen für den noch nicht investierten Teil, aktuell zumindest ~2,5%. Selbst Großbanken wie Goldman Sachs erwarteten im Herbst 24 für den Aktienmarkt (in dem Fall für den S&P500) für die nächste Dekade auch nur 3%/a nominal, real nur 1%, eben weil die Märkte so extrem gut gelaufen sind die letzte Zeit und sie auf die ein oder andere Weise mal wieder "underperformen" müssen.

Das kann man alles ignorieren, ich hab das nicht gemacht bzw. schon die Chancen gegen die Risiken abgewogen, wenn da mehrere 100k€ zum Investieren auf einmal bereitstehen.

Bisher bin ich "ganz ok" gefahren mit dem Ansatz, bzw. es sind eben schon Risiken eingetreten, die ich nach Wahrscheinlichkeit für höher wahrscheinlich hielt als die Chancen für einen weiter stark positiven Markt wenn diese nicht eintreten.

Mit den aktuellen Nachkäufen in 5% Schritten bis (bisher) 20% unter letztem ATH, wird es zumindest schon sehr schwierig dass es die nächsten 10a doch noch so läuft, dass ich unterm Strich schlechter dastehe als mit "All in" vor ein paar Monaten.

Man kann der Börse kein Schnippchen schlagen.

das ist auch gar nicht das Ziel, Ziel war/ist das Risiko hoher Einmalinvests zu dem jeweilgen Zeitpunkt zu bewerten und zu reduzieren bzw. gegen die Rendite sicherer Anlagen zu legen.

Wenn ich "voll" (also alles was in den Aktienmarkt gehen soll) investiert wäre/bin, dann würde ich auch nicht "umschichten" je nach aktueller Lage (anders als z.B. Nicolaus Braun in dem einen Video erklärte...da war ich durchaus etwas überrascht, dass die je nach Marktlage aktiv nachkaufen und auch verkaufen).

Ich bin, wie Du, in der glücklichen Lage nicht mehr Vermögen aufbauen zu müssen und daher nach hoher Rendite streben zu MÜSSEN, es geht primär um Vermögenserhalt/sicherung.

Ich bin aktuell noch zu >90% in Immobilien investiert, auch ein Klumpenrisiko, aber das werde ich in der nächsten Dekade zumindest signifikant reduzieren und in andere Assets umschichten (eben Aktien, aber auch Gold und ggf weitere). Immos werden aber weiter ein wesentlicher Bestandteil der Assets bleiben, zumindest solange ich mich selber drum kümmern kann/will.

Ich verstehe Deinen Weg mit sehr hoher (wenn nicht nahe 100%?) Aktienquote. Dein Leben bestreitest Du aus den Dividendenerträgen und das hat bisher auch gut funktioniert und andere Assets sind da eher ein Klotz am Bein, nur wenn es mal wirklich zu einer Weltwirtschaftskrise wie 1929 oder/und "neue Weltwirtschaftsordnung" kommt, dann sind auch die Dividenden aus Deinen Aktien nicht mehr "gesetzt" als Einnahmenquelle. Ich pers. würde mich da mit breiterer "Assetallokation" wohler fühlen...auf der anderen Seite sind Deine Vermögenswerte so hoch, dass die auch bei 90% weniger "Aktienwert" und ohne Dividenden bis zum Lebensende vermutlich komfortabel reichen werden...und ich wünsche Dir ganz sicher noch ein langes und erfülltes Leben.

Du solltest das Ganze nicht so ins Lächerliche ziehen….

Konstruktiv sieht anders aus….

Sorry, da hast Du natürlich recht.

Also: billig kaufen, teuer verkaufen! Ab dafür!