Hallo zusammen,

ich besitze seit 2004 eine fondsgebundene Rentenversicherung bei der Nürnberger Versicherung...Tarif NFR2210C*M Stufe 60. Habe jetzt als Fond 100% Templeton Growth (Euro) Fund A (ISNI: LU0114760746)

Ich bin mit der Fondsauswahl nicht zufrieden und möchte einen Wechsel vornehmen. Muss ich noch irgendwas beachten.

Wollte es jetzt ändern in: 70% iShares Core MSCI World UCITS ETF (ISIN:IE00B4L5Y983),

20% Vanguard Global Bond Index Fund Institutional EUR Hedged (ISIN:IE00B18GC888) 10% NÜRNBERGER Multi Asset Protect (ISIN:DE000A2PTX62).

Wurde mir von ChatGPT empfohlen ![]()

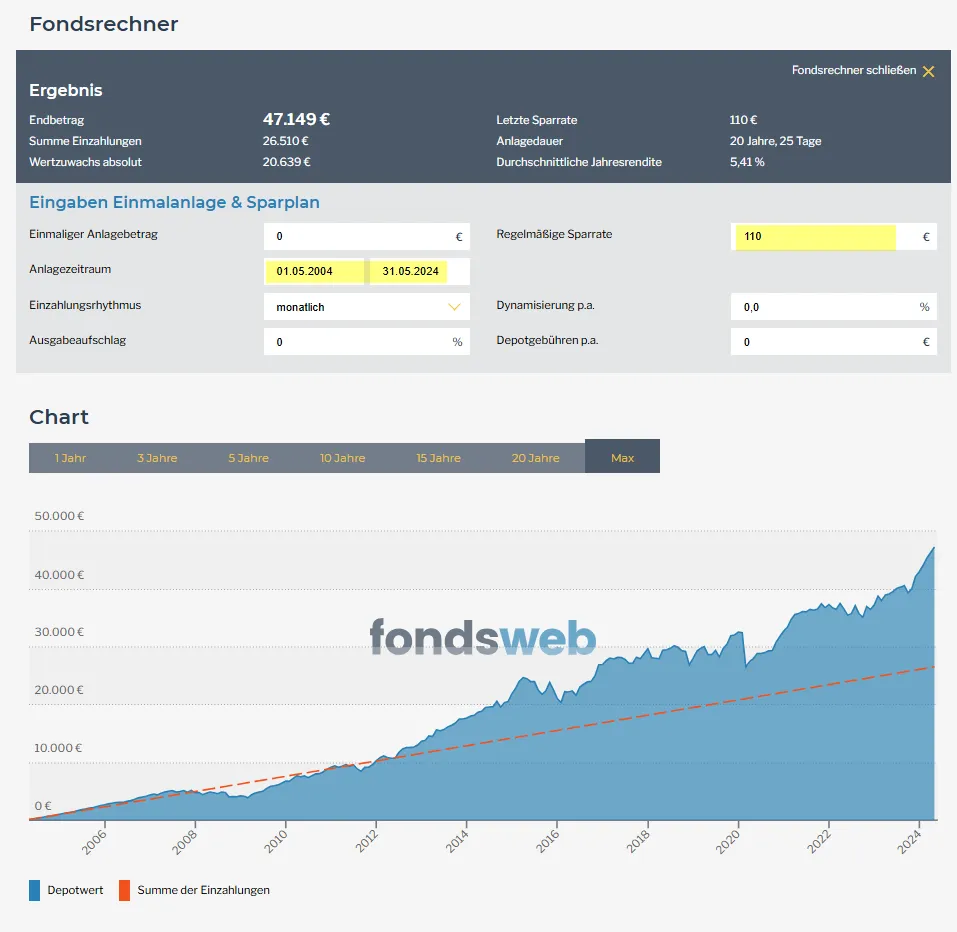

Ich zahle monatlich 110 EUR. Abrufphase ist 2039.

Ist mein Vorhaben eine gute Idee...oder habt ihr eine andere.

Drum möchte ich gerne hier einige Meinungen einholen und ggf. noch Hinweise erhalten, was es zu beachten gilt und welche Vorteile diese bereits bestehenden Anlagen eventuell noch bieten könnten. Vorab vielen Dank!

Hier ist der letzte Stand:

| >Fonds | >Aufteilung | >Anteilebestand | Anteilepreis | Anteilewert |

|---|---|---|---|---|

| Templeton Growth (Euro) Fund A | 100 % | 1.020,8389 | 21,0700 EUR | 21.509,08 EUR |

| Gesamtwert Ihres Depots | 21.509,08 EUR | |||